研报速递

研报速递

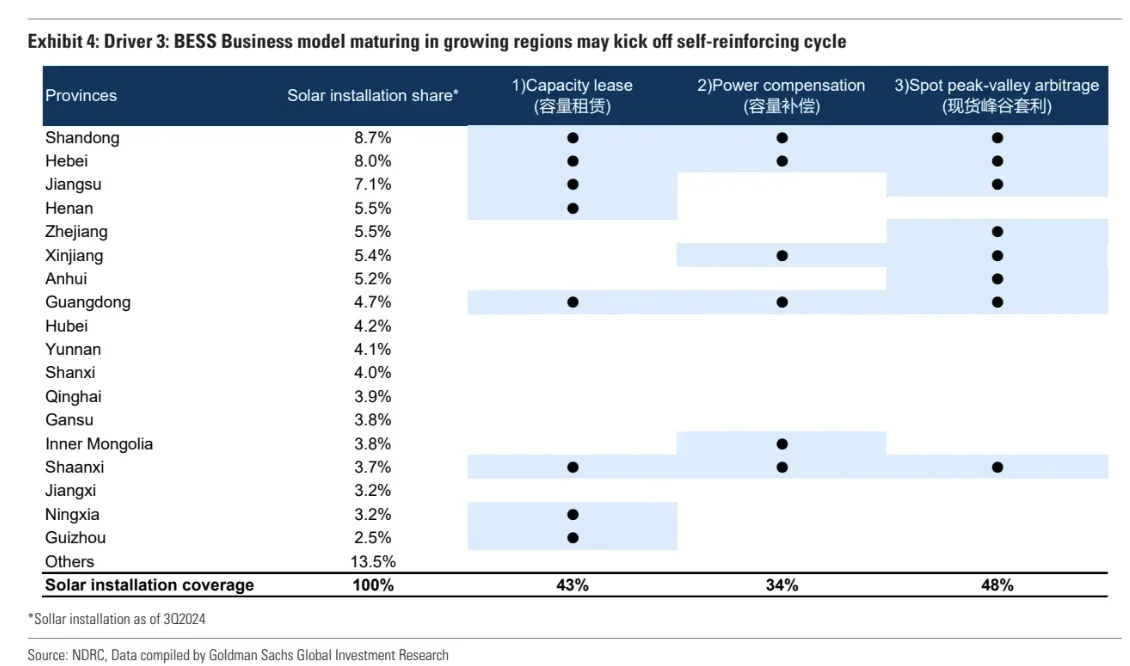

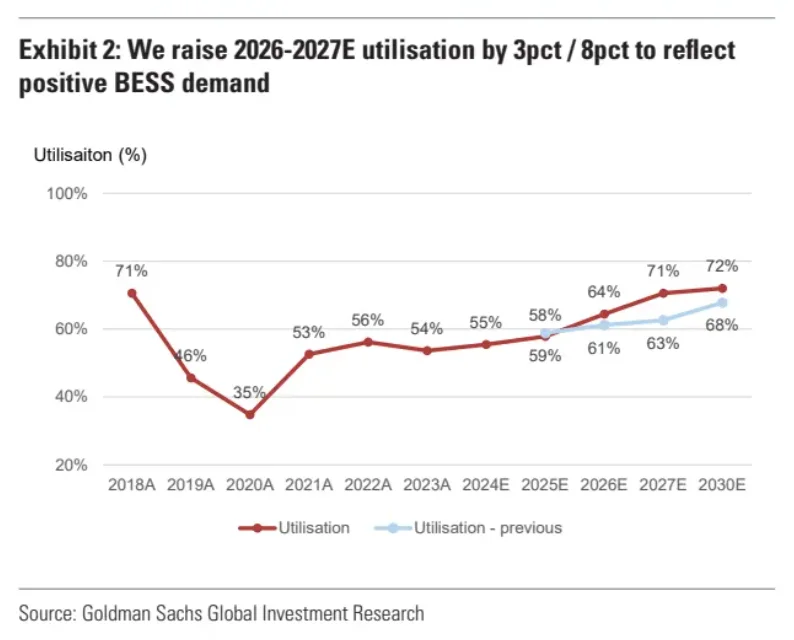

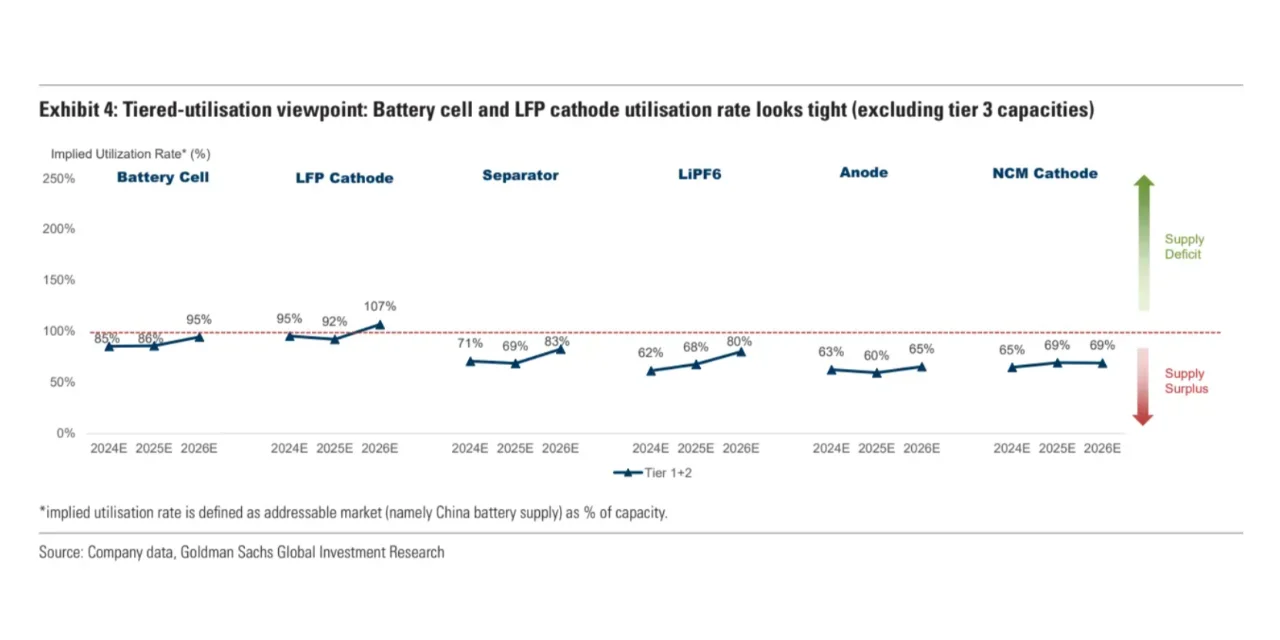

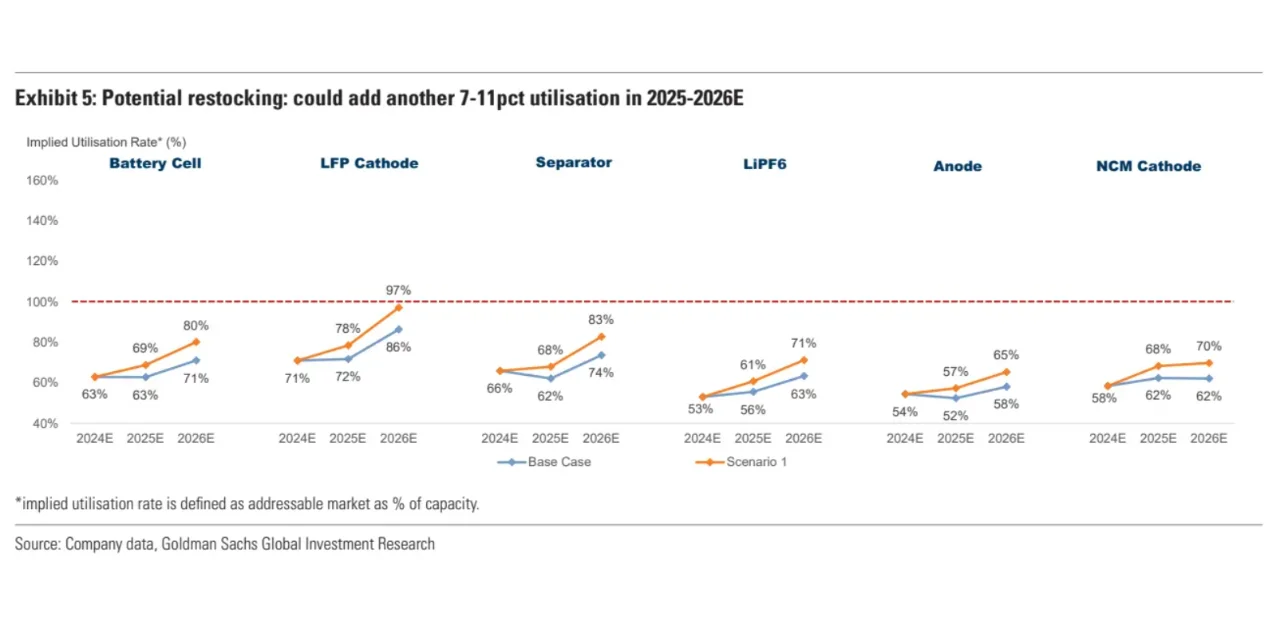

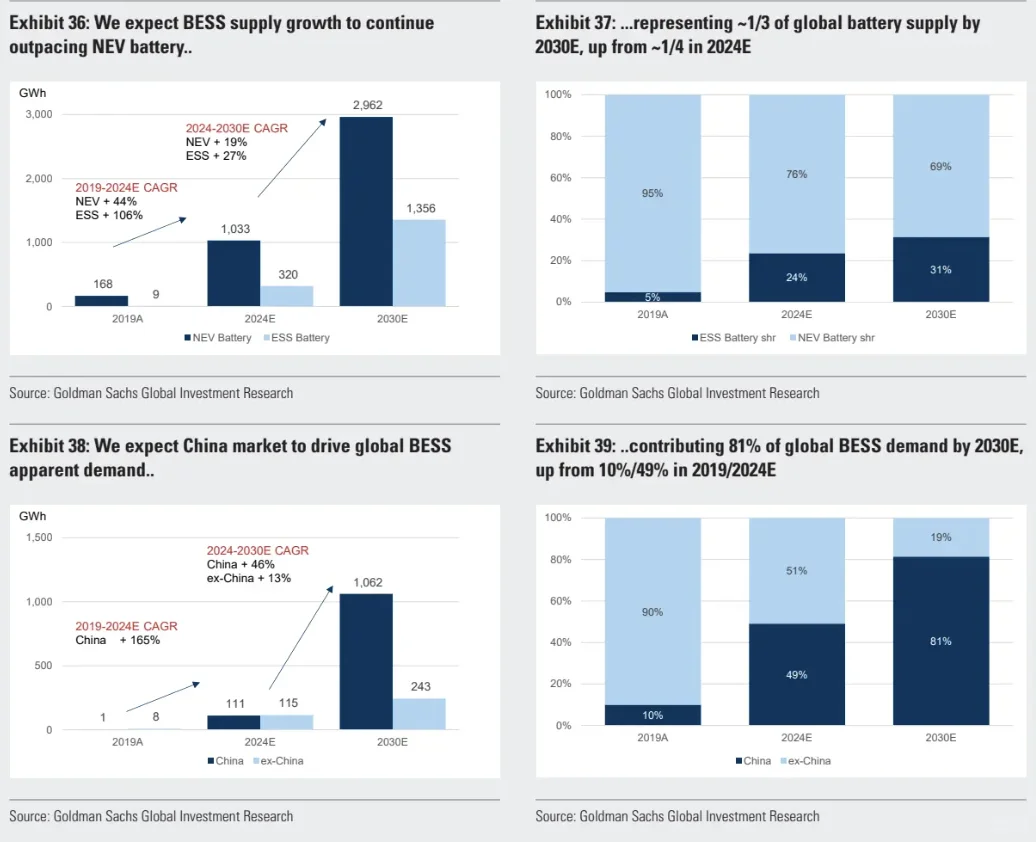

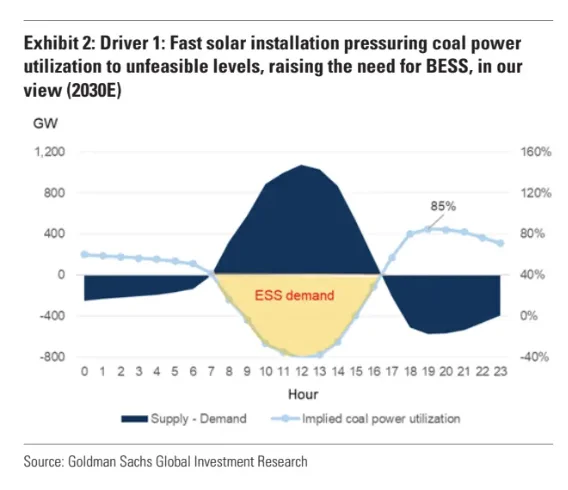

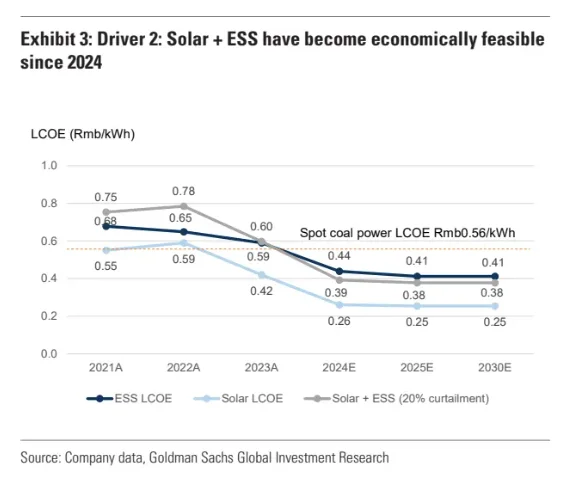

◾️\n \n昨天宁德时代发布消息,预计24年收入同比下降8-11%,利润额增长11%\n \n在供给过剩和碳酸锂价格一路下行的环境下,这表现属实不易\n \n高盛前天发布了两篇电池行业的报告\n \n表示电池将迎来基本面反转\n \n在供应商中看好宁德时代,并上调了价格到¥378\n \n◾️\n \n这两篇,一篇是中国电池及组件的2025展望\n \n另一篇是针对储能的市场分析专题\n \n加起来50多页,干货满满\n \n关键结论是\n \n- 2025年电池行业将迎来周期性复苏,供需有望平衡\n \n市场情绪和估值预计会在持续增长的基本面驱动下获得提升\n \n- 电池储能系统被视为中国电池市场持续复苏的关键驱动力\n \n- 锂价有望在2025年触底,2026价格可能会反弹\n \n◾️\n \n挑了一些犀利的观点\n \n◾️\n \n1.供需即将平衡\n \n- 过去几年,由于供给的过剩\n \n锂价一路走低\n \n- 根据供需模型,2024年可能是产能利用率的低谷\n \n这一般预示着供给过剩的反转,见p2\n \n- 细分到子行业的话,见p3\n \n电池单元和磷酸铁锂正极材料有望先于其他子行业实现复苏\n \n- 而锂价反弹或旺季强劲的需求脉冲可能会催化补货\n \n又会加速供需的再次平衡,见p4\n \n◾️\n \n2.电池储能的市场机会\n \n- 太阳能、风能等可再生能源的间歇性发电特性,导致电网不稳定\n \n电池储能系统将在解决这一问题上发挥关键作用\n \n24-30年,预计中国电池储能系统的CAGR为46%,见p5\n \n而新能源汽车电池的CAGR为13%\n \n累计安装量约为3.2TWh,比市场预期的300GWh高出约 10 倍\n \n- 有三个驱动因素推动了储能的增长\n \n第一,太阳能装机容量攀升的推动,见p6\n \n第二,经济可行性提升,见p7\n \n太阳能+BESS解决方案的发电成本从2024年起已经低于现货煤电\n \n预计到2030年会维持竞争力\n \n第三,商业模式日趋成熟,见p8\n \n这些一起就形成一个自我强化的需求循环\n \n◾️\n \n3.对宁德时代的看法\n \n两大因素会带来行业整合\n \n- 一个是低端制造商的利润压力\n \n- 另一个是储能商业模式的成熟和对质量要求的不断提高\n \n行业整合有利于拥有竞争优势的头部玩家\n \n预计宁德时代在全球电池储能的市场份额\n \n将从2024年的30%扩大到2030年的40%\n \n在周期性复苏的支撑下,价格有望反弹\n \n毛利率会得到改善\n \n#研报 #宁德时代 #储能 #新能源 #电池 #行业研究 #投研 #市场研究 #投行 #投研

发表评论

发表评论: