研报速递

研报速递

机构研究|招商证券

行业新趋势:券商高管“银行化”,财富管理竞争“白热化”。

招商证券董事长霍达的辞职与朱江涛的代任,绝非简单的人事更替,而是央企招商局金融板块战略重构与券商转型新局。

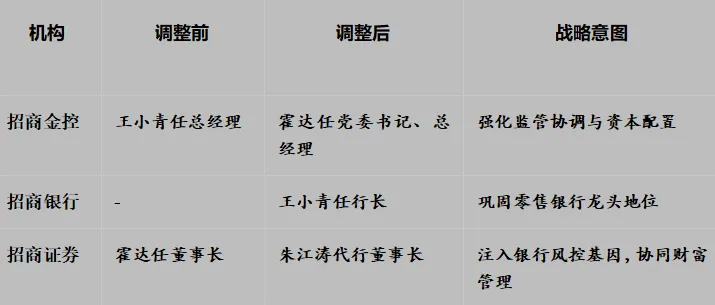

01 事件核心:九年掌舵者的战略转移

2026年5月8日,招商证券发布公告,董事长霍达因工作变动辞去全部职务,不再担任公司法定代表人。董事会一致推举执行董事、总裁朱江涛代行董事长及法定代表人职责。这一人事变动并非孤立事件,而是招商局集团金融板块系统性调整的关键一环。

关键人事链条:

霍达(58岁,1968年生)→ 转任招商金控党委书记、总经理。

朱江涛(54岁,1972年生)→ 由招商银行副行长空降招商证券总裁仅11个月后,再代行董事长职责。

吴宗敏→ 2026年5月6日到龄退休,卸任招商证券总裁。

王小青→ 原招商金控总经理,刚回归招商银行任行长。

这一连串调动揭示了招商局集团“内部循环、交叉赋能”的顶层干部调配逻辑。

02霍达时代:监管精英的券商治理实践

霍达自2017年5月掌舵招商证券,其履历堪称“监管派”典型。历任中国证监会市场监管部主任、公司债券监管部主任、中证金融研究院院长等要职。这种背景带来两大特征:

合规基因植入。在强监管周期中,招商证券的风控体系相对稳健,避免了重大合规危机。霍达曾长期兼任首席信息官(2022-2026年),推动数字化转型,体现其对监管科技(RegTech)的重视。

规模与业绩高增。霍达任内招商证券总资产从2856亿元飙升至7535亿元(增幅163.78%),净利润从57.86亿元增长至123.5亿元(增幅113%),营业收入从133.53亿元增至249.72亿元。2025年净利润创历史新高,“两创新高、三破百亿”成为其任期标签。

尽管招商证券规模与业绩数据亮眼,但也存在高质量发展的一些结构性隐忧。

业务结构有待平衡。2025年财富管理和机构业务营收占比高达55.36%(138.25亿元),同比增长35.1%。这种过度依赖传统经纪与通道业务的模式,在佣金率持续下滑的行业趋势下可持续性存疑。

投行与资管业务有待强化。相比中信证券、国泰君安等竞争对手,招商证券在科创板保荐、REITs等创新业务领域增量不足,“现代投行”建设还有很远的路要走。

科技投入有待形成产出。霍达力推“AI证券公司”建设,但证券行业数字化同质化严重,招商证券尚未形成差异化技术壁垒。

03朱江涛空降:银行系风控思维的券商改造

从招行风控官到券商掌门,朱江涛的履历凸显银行系风险管理底色。

公开资料显示,朱江涛2003年加入招商银行,历任广州分行、重庆分行要职,2020-2024年任招商银行首席风险官,2021-2025年任招商银行副行长,2025年6月“空降”招商证券总裁、分管财富管理和机构业务,2026年5月代行董事长职责。

这种背景在证券行业极为罕见。传统券商高管多来自投行、经纪或自营条线,而朱江涛带来的是信用风险管理、授信审批、资产质量管控的银行视角。朱江涛代行董事长职责责,传递三重信号:

①招商局集团加速内部人才循环。朱江涛从招行副行长→招商证券总裁→代行董事长,仅用一年完成三级跳,显示集团对其能力的高度认可,也反映央企金融机构“干部共享”机制的效率。

②风控优先的经营哲学渗透。在朱江涛主导下,招商证券2025年财富管理和机构业务增速达35.1%,远超行业平均。其策略是“以风控促发展”,通过严格准入筛选高净值客户,优化产品风险评级,反而提升了客户粘性与综合收益。

③财富管理转型的银行化改造。朱江涛将银行“客户分层经营”经验移植到券商,推动分支机构负责人公开竞聘,打破论资排辈;强化投顾团队建设,从“通道佣金”向“顾问收费”转型。

这与券商传统“跑马圈地”式的经纪业务扩张路径截然不同,也与当下券商变革转型的时代特征十分契合。

04 招商局金融板块:金控平台战略重构

此次招商证券人事变动,是招商局集团金融板块战略重构与券商转型的深层布局。

这一布局形成了“银行引流+券商转化+金控统筹”的闭环。招商银行零售客户超2亿,招商证券财富管理客户转化潜力巨大,招商金控则承担跨机构协同与风险隔离职能。

金控平台的功能升级。霍达调任招商金控总经理,绝非简单平调,而是承担三大使命:

监管套利消解:在《金融控股公司监督管理试行办法》框架下,招商金控需建立统一风控、并表管理体系。霍达的监管背景有助于应对央行、证监会的双重监管。

资源协同加速:推动招商银行与招商证券在财富管理、资产托管、投研等领域的深度协同,避免"兄弟阋墙"的内耗竞争。

资本运作平台:招商金控作为集团金融投资控股平台,未来可能整合招商仁和人寿、招商海达保险顾问等牌照资源,霍达的券商经验有助于设计跨市场融资方案。

05 行业趋势:券商高管“银行化”与财富管理竞争

券商治理范式转变。朱江涛代行董事长职责,标志着银行业人才向证券业逆向流动加速,金融的行业逻辑与人才使用正在发生深刻变化。

券商正经历从牌照竞争转向客户竞争:传统券商依赖投行、自营等牌照业务,而券商财富管理需要银行式的客户运营能力。

从规模导向到质量导向。银行系高管更重视风险调整后收益(RAROC),而非单纯追求资产规模扩张。从周期波动到稳定经营,银行信贷文化强调穿越周期,与券商“靠天吃饭”的强周期性形成对冲。

财富管理赛道白热化。招商证券2025年财富管理业务占比超55%,并非孤例,而是行业缩影。但在竞争格局日趋激烈背景下,传统券商必须通过投顾服务差异化应对。

银行系券商天然拥有零售客户入口与信托产品供给优势。朱江涛的到任,正是招商证券应对财富管理赛道挑战的防御性布局。

互联网券商流量侵蚀。银行系券商也面临诸如东方财富、同花顺等互联网券商“低佣金+资讯服务”的零售客户蚕食,同时还面临公募基金的渠道争夺。

基金投顾牌照放开后,券商与基金公司从合作走向竞合,招商证券需强化产品筛选与资产配置能力。

06风险与挑战:朱江涛面临的三大考题

尽管市场普遍预期朱江涛将正式接任董事长,但其面临的挑战不容忽视。事实上,历史上也有不少银行系高管空降券商后“水土不服”的情况(例如某些国有大行背景的高管在激进型券商受挫)。

①文化融合难题。银行强调“零风险容忍”,信贷审批链条长;而券商需要"风险定价能力",投行、自营业务必须承担适度风险。朱江涛如何化解银行与券商间的文化冲突风险,能否在严控合规底线的同时,保持业务创新活力,将是最大考验。

②补齐投行短板。招商证券投行业务排名长期徘徊在行业5-8名,与头部差距拉大。在全面注册制下,IPO承销能力直接决定机构客户粘性。朱江涛缺乏投行履历,如何补足这一短板?可能的策略是外引资深投行人士+内部提拔专业团队,但这需要时间磨合。

实际上,在全面注册制下,投行的核心竞争力是定价权和销售能力,这往往比单纯的人事调整更难解决。

③强化集团协同。银行与券商分属不同监管体系,交叉销售、信息共享存在一定的合规边界;利益分配:招行零售客户转化为券商高净值客户,涉及客户归属与佣金分成争议;两家机构IT系统独立,账户体系、数据标准各异,系统整合与协同成本高企。

招商银行与招商证券的协同看似美好,实则十分复杂性,障碍重重,这将考验接棒者的协同能力。

07央企金融治理:券商转型的“招商样本”

霍达的辞职与朱江涛的代任,绝非简单的人事更替,而是央企金融机构在强监管、低增长周期中的适应性进化。

其核心逻辑可概括为:干部循环激活组织,通过跨机构高管流动,打破板块壁垒,注入新思维;风控能力重塑护城河,从规模扩张转向质量提升,以银行系稳健基因对冲券商周期性风险;金控平台统筹资源,在分业监管框架下,通过控股公司实现协同效应与风险隔离的平衡。

对于招商证券而言,朱江涛若能正式掌舵,将开启“银行式财富管理+券商式资本市场服务”的融合实验。这一实验成败,不仅关乎招商证券的行业地位,更将为整个券商行业转型提供“央企样本”。

短期看点:2026年董事会选举能否正式确认朱江涛董事长身份,以及其是否会推动投行条线大规模人事调整。

长期观察指标:财富管理业务收入占比能否稳定在50%以上且利润率持续提升;与招商银行的协同业务规模能否突破千亿;合规事件发生率是否显著低于行业平均。

(注:本文基于公开信息分析,不构成任何投资建议。人事变动最终安排以公司公告为准。)

发表评论

发表评论: