研报速递

研报速递我的2026年券商一季报的投资分析

王一川

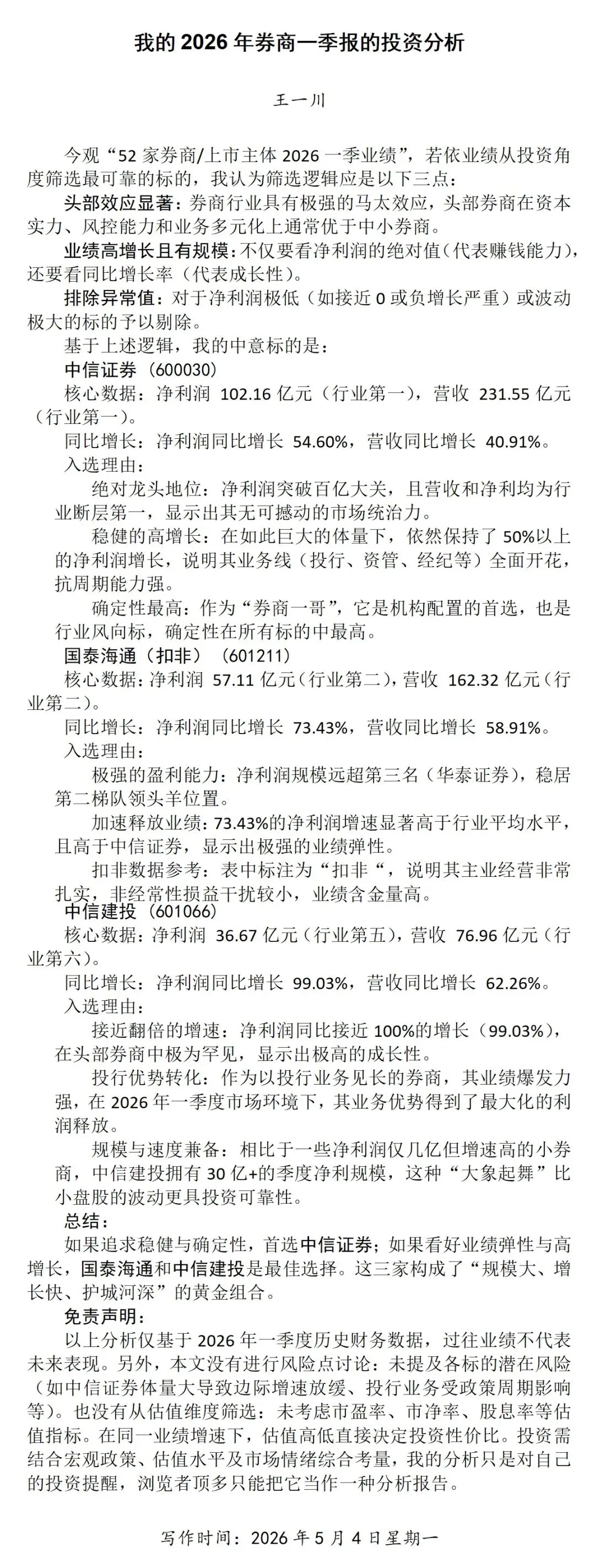

今观“52家券商/上市主体2026一季业绩”,若依业绩从投资角度筛选最可靠的标的,我认为筛选逻辑应是以下三点:

头部效应显著:券商行业具有极强的马太效应,头部券商在资本实力、风控能力和业务多元化上通常优于中小券商。

业绩高增长且有规模:不仅要看净利润的绝对值(代表赚钱能力),还要看同比增长率(代表成长性)。

排除异常值:对于净利润极低(如接近0或负增长严重)或波动极大的标的予以剔除。

基于上述逻辑,我的中意标的是:

中信证券 (600030)

核心数据:净利润 102.16亿元(行业第一),营收 231.55亿元(行业第一)。

同比增长:净利润同比增长 54.60%,营收同比增长 40.91%。

入选理由:

绝对龙头地位:净利润突破百亿大关,且营收和净利均为行业断层第一,显示出其无可撼动的市场统治力。

稳健的高增长:在如此巨大的体量下,依然保持了50%以上的净利润增长,说明其业务线(投行、资管、经纪等)全面开花,抗周期能力强。

确定性最高:作为“券商一哥”,它是机构配置的首选,也是行业风向标,确定性在所有标的中最高。

国泰海通(扣非) (601211)

核心数据:净利润 57.11亿元(行业第二),营收 162.32亿元(行业第二)。

同比增长:净利润同比增长 73.43%,营收同比增长 58.91%。

入选理由:

极强的盈利能力:净利润规模远超第三名(华泰证券),稳居第二梯队领头羊位置。

加速释放业绩:73.43%的净利润增速显著高于行业平均水平,且高于中信证券,显示出极强的业绩弹性。

扣非数据参考:表中标注为“扣非“,说明其主业经营非常扎实,非经常性损益干扰较小,业绩含金量高。

中信建投 (601066)

核心数据:净利润 36.67亿元(行业第五),营收 76.96亿元(行业第六)。

同比增长:净利润同比增长 99.03%,营收同比增长 62.26%。

入选理由:

接近翻倍的增速:净利润同比接近100%的增长(99.03%),在头部券商中极为罕见,显示出极高的成长性。

投行优势转化:作为以投行业务见长的券商,其业绩爆发力强,在2026年一季度市场环境下,其业务优势得到了最大化的利润释放。

规模与速度兼备:相比于一些净利润仅几亿但增速高的小券商,中信建投拥有30亿+的季度净利规模,这种“大象起舞”比小盘股的波动更具投资可靠性。

总结:

如果追求稳健与确定性,首选中信证券;如果看好业绩弹性与高增长,国泰海通和中信建投是最佳选择。这三家构成了“规模大、增长快、护城河深”的黄金组合。

免责声明:

以上分析仅基于2026年一季度历史财务数据,过往业绩不代表未来表现。另外,本文没有进行风险点讨论:未提及各标的潜在风险(如中信证券体量大导致边际增速放缓、投行业务受政策周期影响等)。也没有从估值维度筛选:未考虑市盈率、市净率、股息率等估值指标。在同一业绩增速下,估值高低直接决定投资性价比。投资需结合宏观政策、估值水平及市场情绪综合考量,我的分析只是对自己的投资提醒,浏览者顶多只能把它当作一种分析报告。

写作时间:2026年5月4日星期一

发表评论

发表评论: