研报速递

研报速递

截至2026年4月30日,43家A股上市证券公司均悉数披露了2025年的年度报告。总体而言,在二级市场持续活跃、一级市场缓慢复苏的环境下,证券行业整体向好。

上市券商合计实现营业收入5,522.83亿元,较2024年度(经调整后4,397.69亿元)同比增长26%;合计实现归母净利润2,127.57亿元,较2024年度(1,445.64亿元)同比增长47%。截至2025年12月末,43家上市券商的资产总额为15.39万亿元,较2024年末增长18%;归母净资产2.83万亿元,较2024年末增长7%。

01

营业收入

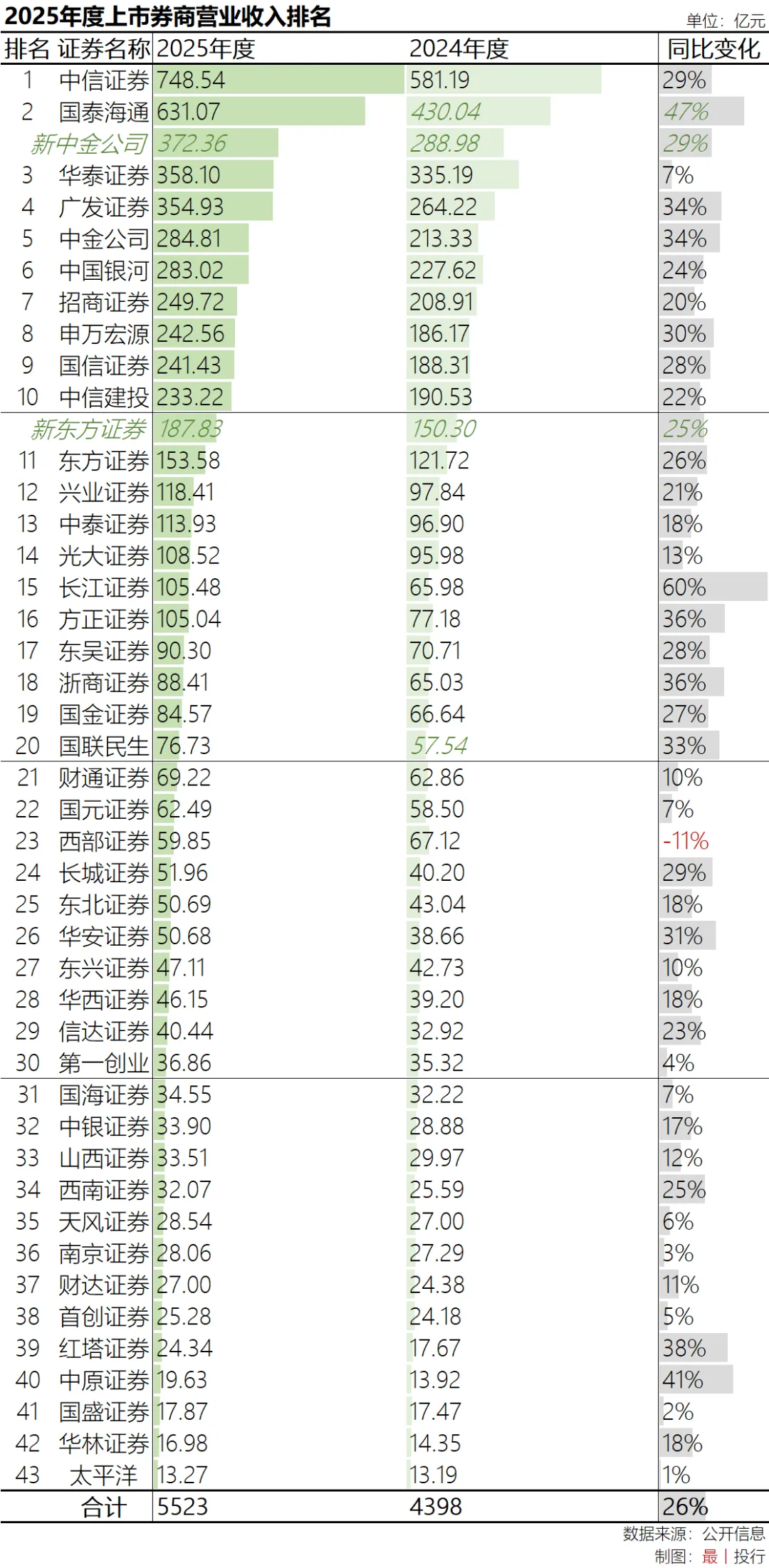

中信证券全年实现营业收入784.54亿元,排名第一,同比增长29%;国泰海通实现营业收入631.07亿元,排名第二,同比增长47%。营业收入超过300亿元的券商还有华泰证券和广发证券,分别实现营业收入358.10亿元和354.93亿元,排名三四。

中金公司、银河证券、招商证券、申万宏源、国信证券和中信建投这六家券商的营收也均超过200亿元,排名五至十名。值得一提的是,若将东兴证券和信达证券合并计入中金公司,后者的营业收入将达到372.36亿元,排名仅次于中信证券和国泰海通。营收超过百亿的券商还包括东方证券、兴业证券、中泰证券、光大证券、长江证券和方正证券。

长江证券全年实现营业收入105.48亿元,较2024年度大幅增长60%,成为上市券商中营收增幅最高的券商。年报披露,长江证券的投资收益及公允价值变动收益达32.88亿元,同比增长352%,主要系“权益类投资业务完善投资策略,把握了二级市场上涨行情机会”等原因所致。此外,国泰海通和中原证券的增幅也超过40%。

西部证券是43家券商中唯一一家收入同比下滑的公司,2025年营收同比下滑11%,主要原因为“其他业务收入”同比大幅下滑60%,主要包括大宗商品贸易收入减少所致。很显然,西部证券对于该类业务的披露标准与其他券商存在差异,导致“增利不增收”。

02

归母净利润

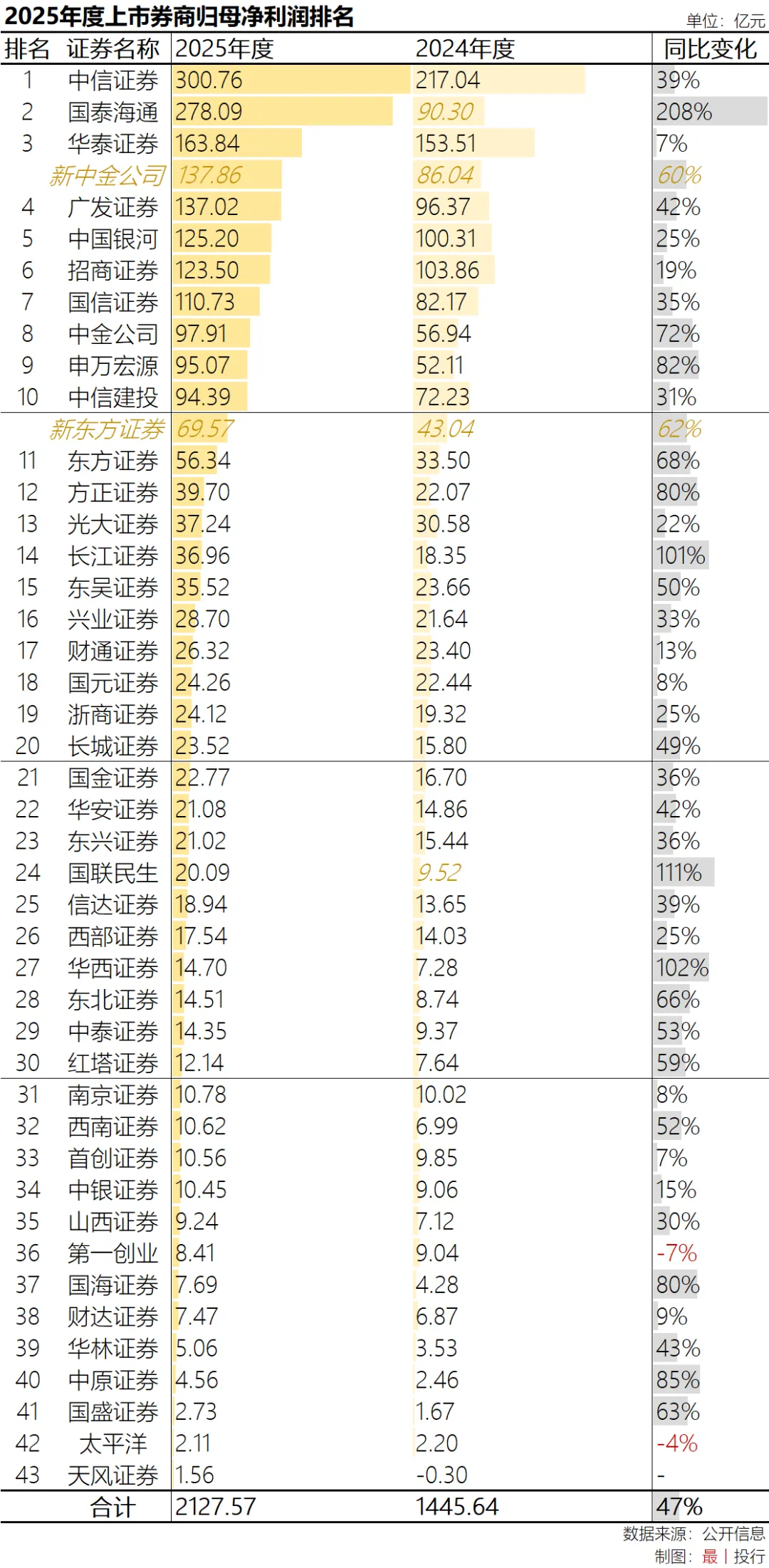

2025年度,中信证券实现归母净利润300.76亿元,成为中国资本市场史上首家年度净利润超过300亿元的证券公司。排名第二的国泰海通以278.09亿元,紧随其后,同比大增208%。华泰证券以163.84亿排名稳居第三。净利润超过百亿的券商还有广发证券、银河证券、招商证券和国信证券。若合并计算东兴证券和信达证券后,中金公司的归母净利润约为137.86亿元,超越广发证券跃升至第四。

头部券商(前十)的净利润规模仍大幅领先于其他券商:排名第十的中信建投实现净利润94.39亿元,而排名十一的东方证券仅有56.34亿元,两者相差较远。即便合并计算上海证券后,东方证券的净利润也不足70亿元,与前十券商存在较大差距。

净利润增速方面,除国泰海通和国联民生因合并事项导致净利润增幅较大外,长江证券和华西证券的净利润同比变化也超过100%,其中华西证券2025年实现净利润17.54亿元,同比增长102%,主要原因包括经纪业务收入(同比+36%)和投资收益(+131%)大幅增长所致。

03

归母净资产

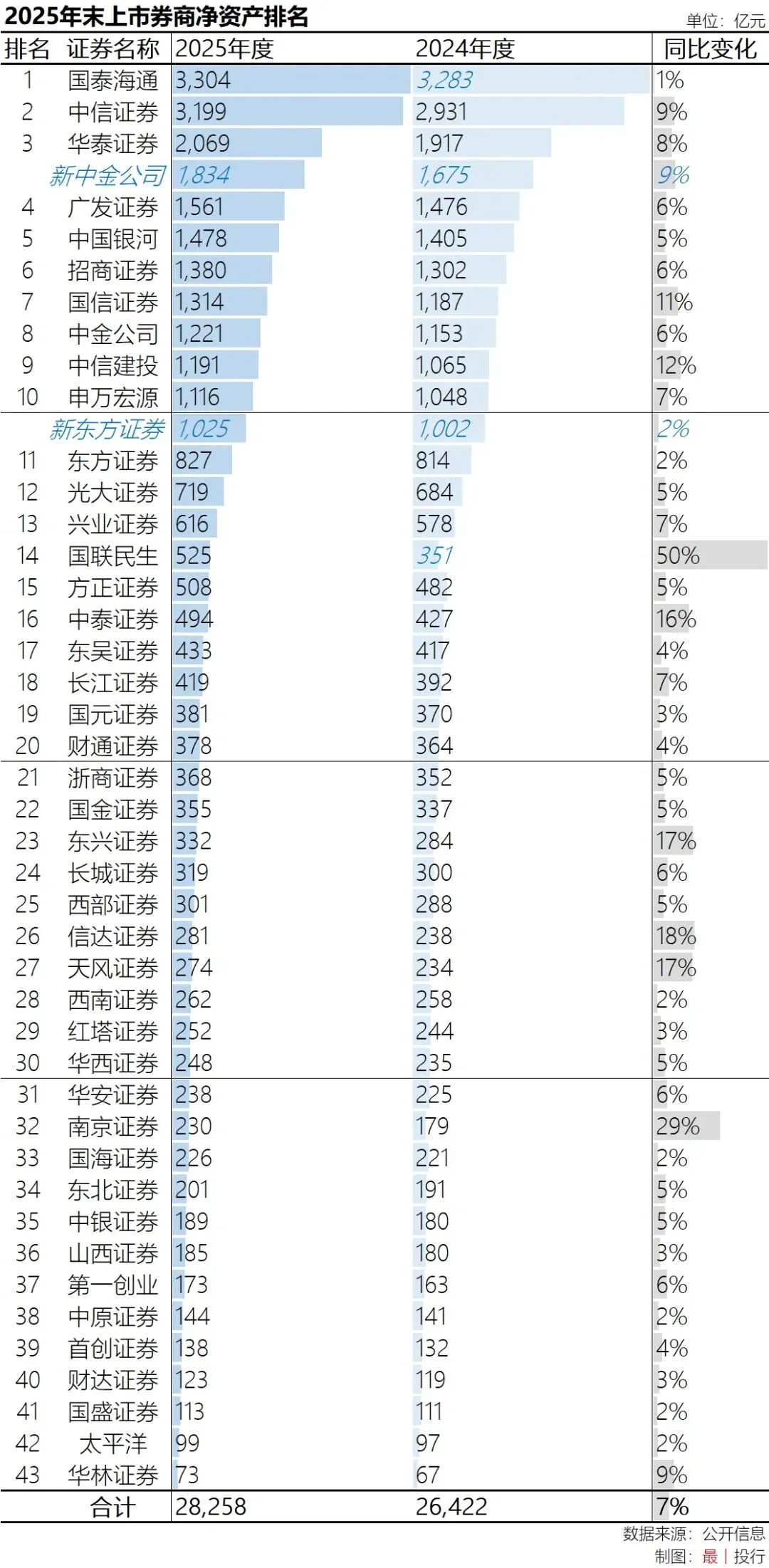

华泰证券以2,069亿元的归母净资产稳居第三,较上年末增长8%。广发证券、银河证券、招商证券、国信证券、中金公司、中信建投和申万宏源的归母净资产也均在1,000亿元以上,排名前十。

在合并计算东兴证券和信达证券后,中金公司的净资产规模将达到1,834亿,超越广发证券排名第四。而将上海证券纳入合并范围后,东方证券的归母净资产也达到了1,025亿元,成为第十一家净资产跨越千亿的证券公司。

2025年度,国联民生的净资产从2024年末的351亿元增长至2025年末的525亿元,跻身第二梯队中大型券商。其他净资产规模增幅较大的券商还包括南京证券(+29%)、信达证券(+18%)、东兴证券(+17%)、天风证券(+17%)和中泰证券(+16%)。

04

资产总额

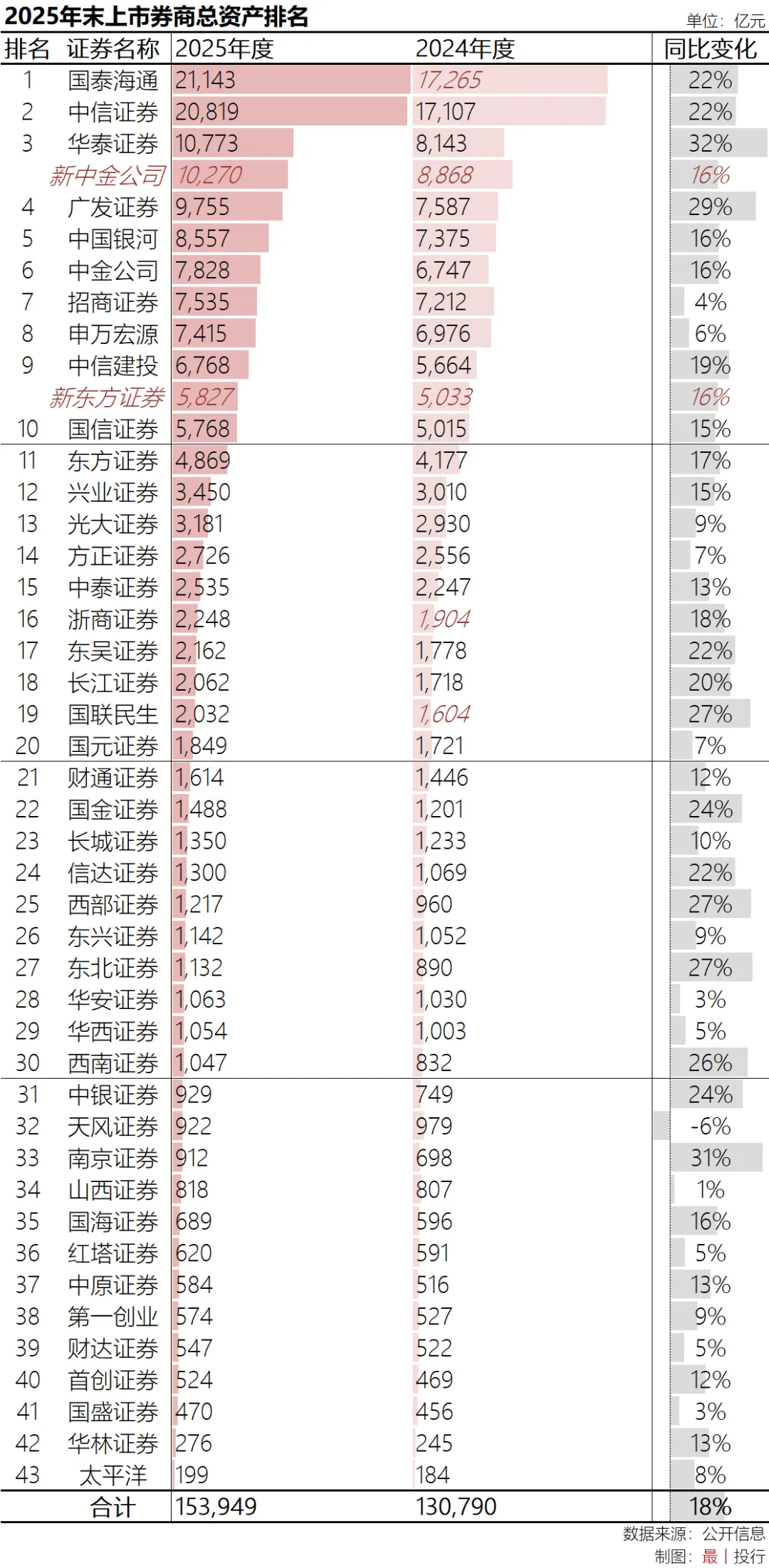

总资产规模上,仅有国泰海通和中信证券超过2亿元,其中国泰海通以21,143亿元的资产总额排名第一,中信证券以20,819亿元紧随其后,两家券商的资产总额均较上一年末增长约22%。华泰证券以10,773亿元的资产规模排名第三,也是中国资本市场第三家万亿资产的券商。

广发证券、银河证券、中金公司、招商证券、申万宏源、中信建投和国信证券的资产规模均超过5,000亿元,排名前十。若合并计算东兴证券和信达证券后,中金公司的总资产也将超过万亿,排名第四。而合并计算上海证券后,东方证券的资产规模将达到5827亿元,超过国信证券,跻身前十。

资产总额变化方面,华泰证券的资产总额从2024年末的8143亿元增长至10,773亿元,涨幅32%,排名上市券商第一,主要得益于经纪业务相关的“货币资金(客户资金)”和“融出资金(两融业务)”资产规模大增,以及自营投资业务中的“交易性金融资产(如股票投资)”规模增长所致。此外,同处江苏地区的南京证券的资产规模涨幅也达到31%。

43家上市券商中,仅有天风证券的资产规模较上年末缩水(-6%),主要原因包括负债端战略收缩以降低风险、客户资金下降等原因所致。

05

综述

自国泰君安和海通证券合并后,中国证券行业就呈现“两超多强”的竞争格局:国泰海通暂时在资产规模上领先中信证券,而中信证券在盈利能力上更胜一筹。而第三名与两者的差距均在一倍左右,除非“多强”之间进行合并(例如中金+银河等),否则“两超”争霸的格局恐在十年内难以被撼动。

头部券商(前十券商)形成的竞争优势似乎也难以被第二梯队的券商撼动:除“两超”外,总部位于华东地区的华泰证券、申万宏源,华南地区的广发证券、招商证券和国信证券,以及北京的中金公司、中信建投和银河证券,形成了“八强”,这一竞争格局在13年前光大证券开始“日薄西山”后,就再未发生明显的变化。

当然,在行业并购重组的浪潮下,破局者也在跃跃欲试:4月19日,第二集团“领头羊”、综合实力稳居第11名的东方证券,一纸公告拟收购上海证券。按2025年度及2025年末的数据简单合并计算,东方证券虽然在经营业绩上与前十券商仍存在一定的差距,但其资产规模已经非常接近第一集团,甚至在净资产规模上超越了国信证券。但长远来看,盈利能力在一定程度上决定了未来的资产规模和质量,若无法夯实其“短板”财富条线,东方证券可能永远难以跻身前十。

当然,谁也无法预料,在当今券商资本并购的宏大棋局中,今天排名第十一的“棋手”,是否会成为明天“两超”之一的“棋子”。毕竟,中国资本市场史上最大的三笔券商并购,有两笔已落在东方这个充满魔幻的城市上。

注:本文未纳入统计和排名的具有较强竞争力的非上市券商(或母公司为上市公司),主要包括:国投证券和东方财富证券等。

发表评论

发表评论: