研报速递

研报速递点击上方『洞见800G』可关注并“星标”本号。所有文章仅代表笔者观点,不构成具体投资建议。

当一家投资研究机构将目光锁定在一个小众半导体材料身上时,或许只是一次探索性覆盖。但当华泰证券、开源证券、银河证券、天风证券等多家券商在短短数周内密集发声时,信号就再明确不过了。

这不是券商的“集体心血来潮”,而是整个AI算力产业链向上游传导的必然结果。

今天,我从券商研报的视角切入,把这些专业机构的研判逻辑拆解清楚,看看磷化铟为什么被密集“点名”,以及国产替代的窗口期是否真的已经到来。

2026年3月至4月,多家券商围绕磷化铟(InP)产业链发布了主题研报或行业观点,密集程度在化合物半导体材料领域颇为罕见。

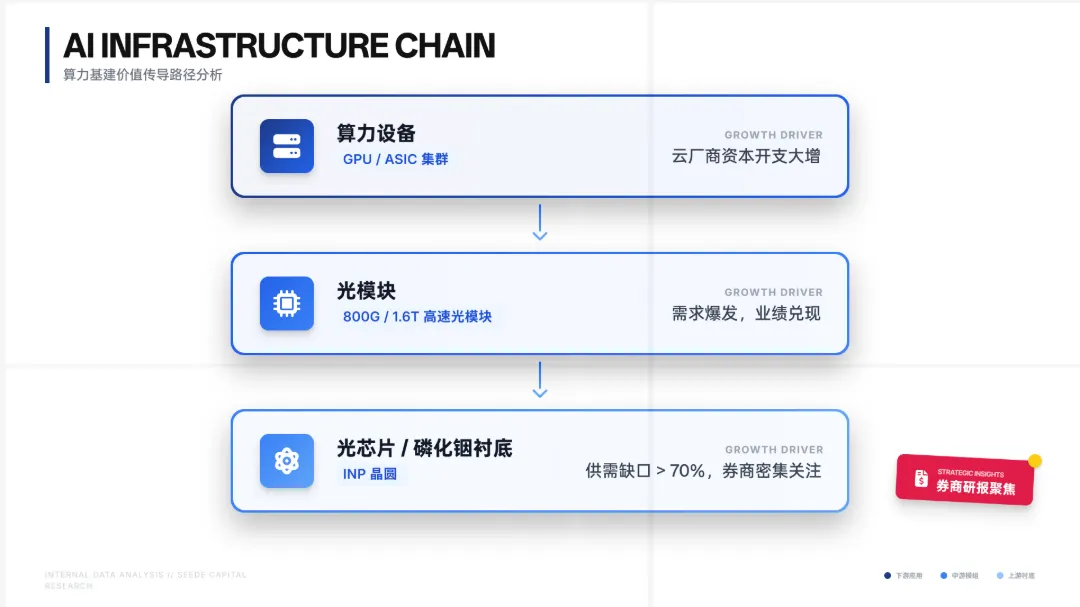

华泰证券在研报中表示,随着近年800G、1.6T光模块需求量的快速提升,看好光模块上游核心材料的发展机遇。磷化铟衬底作为光芯片上游核心原材料,受益于光芯片厂商需求的快速拉动,行业呈现供不应求趋势,产业链成长空间广阔。

开源证券不但发布专题研报强调“重视光芯片+光材料投资机会”,还直接重仓买入磷化铟产业链标的——2026年3月24日龙虎榜数据显示,开源证券西安太华路营业部净买入云南锗业1.05亿元。从发布研报到真金白银买入,这种“言行一致”的动作,传递的信号比文字更有分量。

银河证券则将视角放在了技术路线层面。2026年4月15日,银河证券发布研报指出,AI大模型训练与推理需求的指数级增长叠加云厂商全光网络架构部署,传统EML光芯片路线的产能集中于海外,受限于磷化铟材料,2026年EML路线的供给缺口较大。

天风证券在行业周报中同样发表观点,看好光互联产业趋势,重点关注光芯片衬底环节,认为磷化铟是核心受益方向之一。

多家分析机构几乎在同一时间节点把目光聚焦到磷化铟,指向的是同一个判断:AI算力产业链的景气度,正在从下游光模块向上游基础材料端加速传导。

多家研报反复提及的核心逻辑只有一个:供需失衡,且短期内无法解决。

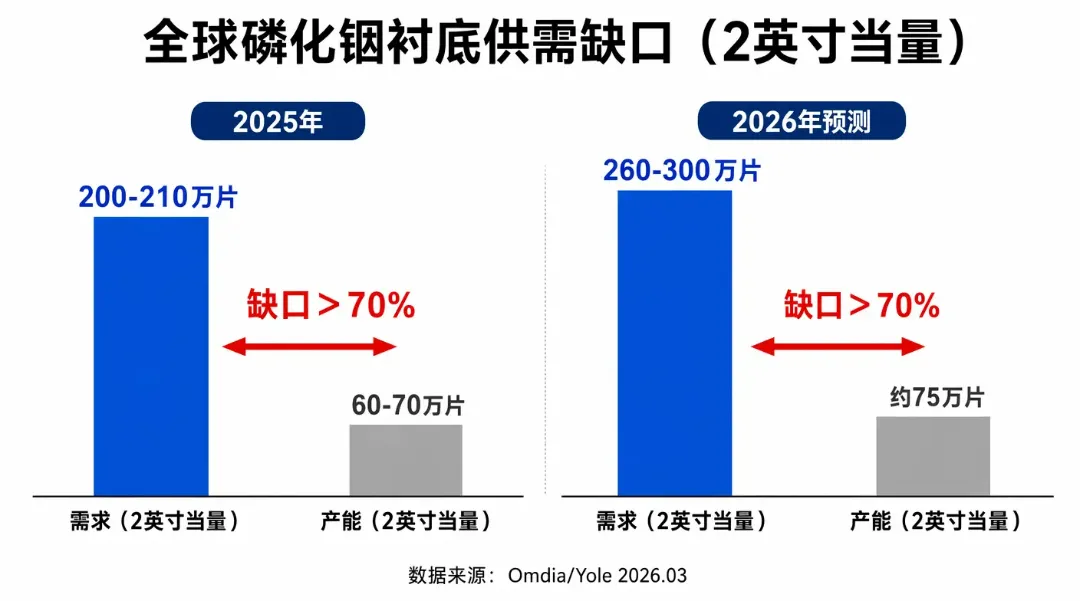

据Omdia、Yole等机构报告,2025年全球磷化铟衬底总需求约200万至210万片(折合2英寸当量),而全球有效合规产能仅60万至70万片,供需缺口突破70%。2026年全球需求将飙升至260万至300万片,有效产能仅能提升至75万片左右,缺口仍在70%以上。

银河证券研报进一步指出,受限于磷化铟材料,2026年EML路线的供给缺口较大,这一缺口将主要由硅光方案填补。预计2026年800G光模块中硅光方案占比将超过50%,在1.6T光模块中占比将高达70%至80%。

供给刚性叠加需求爆发,上游原料铟的价格也已攀升至近十年高位,进一步放大了券商对磷化铟产业链的关注。磷化铟衬底扩产周期长达2-3年,且全球产能高度集中,短期内无法有效缓解,这正是机构眼中“结构性机会”的核心来源。

券商研报的密集发布并非孤立事件,资本市场对磷化铟的关注早已体现在真金白银的交易中。

2026年3月光芯片厂商源杰科技股价强势上行,成为A股年内首支千元股。作为国内磷化铟光芯片IDM龙头,从2025年4月低点算起,至2026年3月,公司股价涨幅超过1000%,展现了市场预期对上游核心芯片价值的重新定价。

同一时期,新易盛股价持续走高,总市值突破6000亿元,近一年涨幅同样超过1000%。多只光模块概念股纷纷大涨,板块热度持续攀升。

云南锗业连续涨停并登上龙虎榜,当日龙虎榜数据显示,除开源证券西安太华路营业部净买入1.05亿元外,机构专用席位合计净买入7620.41万元。云南锗业是国内磷化铟衬底领域的代表性供应商,也是多家券商调研后重点关注的企业。

ETF层面的资金信号同样值得关注。通信ETF华夏在近期获得大量资金净流入,市场对这一产业链的信心正在通过多维度资金行为得到确认。

当海外产能被英伟达等巨头提前锁定时,国内磷化铟产业面临两个选择:要么在窗口期内加速突破、抢占份额,要么在产能缺口中继续依赖海外供给。从产能扩建、技术进展到资本市场的正向反馈,国内产业链正在用实际行动回应这一选择。

产能扩建方面,据河南日报报道,河南铭镓半导体有限公司二期项目50台磷化铟多晶合成炉全面进入调试阶段,达产后年产磷化铟将达近30吨,已进入华为、中际旭创等头部企业供应链,订单排至2027年初。

技术层面,九峰山实验室已成功开发出6英寸磷化铟基光电器件外延生长工艺,关键指标达到国际领先水平,首次实现从核心装备到关键材料的国产化协同应用。云南锗业通过1.89亿元投资推进磷化铟衬底产能扩建,并与九峰山实验室合作推进6英寸大尺寸衬底技术研发,相关关键指标已达到国际领先水平。

华泰证券在研报中明确看好光模块上游核心材料的发展机遇,表示磷化铟衬底受益于光芯片厂商需求的快速拉动,行业呈供不应求趋势,产业链成长空间广阔。从技术突破到产能建设,从资本市场的正向反馈到产业生态的协同推进,国产磷化铟的替代路径已经初步成型。但也要正视现实:全球磷化铟衬底产能高度集中在海外少数企业手中,国产化率仍然较低,规模化量产和成本控制能力与海外龙头仍有差距,替代之路仍需持续推进。

当前国内企业在磷化铟衬底、外延、器件等各环节均已取得不同程度的进展,形成了从实验室突破到产业化推进的完整链条。

写在最后

回到最初的问题:为什么多家券商在2026年这个时间节点密集关注磷化铟?

这不是券商的“集体心血来潮”,而是整个AI算力产业链向上游传导的必然结果。从GPU到光模块,从光模块到光芯片,从光芯片到衬底材料——每一轮传导,都在将市场注意力推向更底层的战略物资。

在需求端,英伟达预测2026年至2030年磷化铟晶圆需求将激增约20倍;在供给端,全球产能仅能满足不到30%的需求,供需缺口仍在70%以上,扩产周期长达2-3年。

华泰证券看好上游核心材料的发展机遇,开源证券亲自“用脚投票”买入云南锗业,银河证券从技术路线角度剖析EML产能瓶颈,天风证券明确将磷化铟列为重点关注方向——这不是机构们“跟风炒作”,而是产业逻辑在资本市场的自然映射。

当半导体材料走出专业文献、成为资本市场的焦点话题时,信号已经不言自明。

风险揭示

本文所用数据均来自上市公司公告、交易所公开信息、券商研报、权威行业研究机构及正规媒体报道,所有数据均有据可查,不构成任何投资建议。市场有风险,投资需谨慎。

发表评论

发表评论: