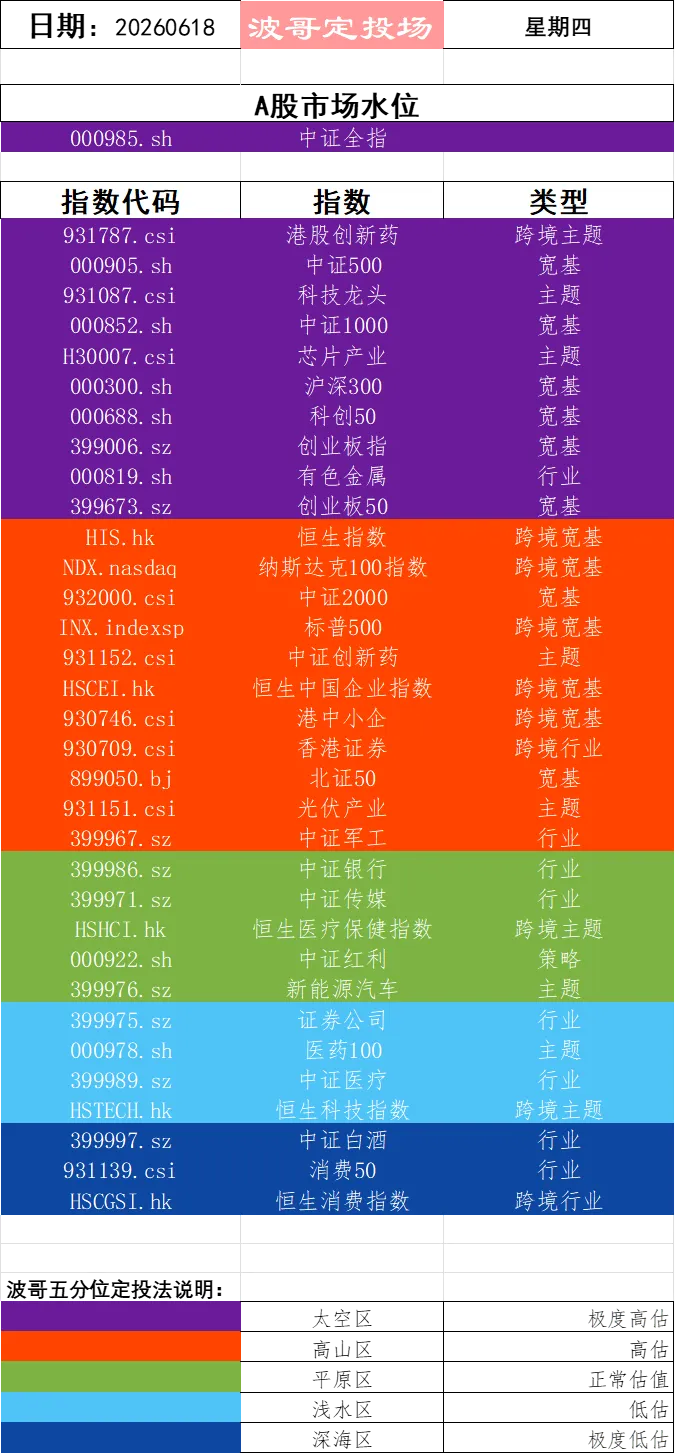

研报速递

研报速递美国的强大可以分三块积木:人才、金融、军事。全世界最聪明的人,带着全世界的钱涌向美国,十艘航母的打击群和遍布全球的军事基地又给这套体系兜底,三者咬合得很紧。但再往里剥一层发现,真正的那根轴是科技——科技负责把资本市场的估值拉高,也负责给军事能力迭代,而科技又从哪儿来?还是人才,人才是从全球吸过来的,人才靠的美股资本市场的超溢价能力。

把目光拉回国内。九年义务教育加上高等教育的大普及,让中国事实上攒出了全世界最大体量的高质量劳动群体。当制造业和这种教育培养能力积累到一定程度,军事和金融就必须跟上来,去和整个国力重新匹配,这不是选择,而是必然。

过去我们的金融是围着银行转的,坦率讲,转得有点笨重。但这几年的变化很清晰:银保监合并,证监会单列,动作本身传达一个信号——决策层对证券市场的定位已经大变。因为大量的科技型企业要创业,要市场化定价,就得有一个敢给高估值、能给高风险高回报退出通道的地方,这个地方就是证券市场。所以证券市场的提速和出清,必须建立在这层逻辑上。

证券市场的繁荣,前提是要有顶得住的金融服务机构,一群能打硬仗的券商。前些年的中央经济工作会议上说:要打造两到三家航母级券商,对标高盛、摩根士丹利这种国际一流投行。这也是最近头部券商不断整合、中小券商被大券商收购的一条明线,政策上在支持,也在推着走。

路过东吴证券总部标语:国际化一流投行

现在这个行业的内卷,肉眼可见。前十大券商已经吃掉了行业总营收、总利润的六成以上,中小券商的业务规模、业务方式被压得越来越窄,继续各自为战,只会变成消耗战。合并恰恰可以实现降本增效,把恶性的内卷刹一刹车。案例已经在路上:国泰君安与海通证券合并,资产规模直接干到两万亿,坐到行业第一;紧接着,东吴证券宣布并购东海证券;中信证券这边,也在推进对信达证券、东兴证券的重组整合。再拿中金公司来举例,中金的投行和投研能力足够强,短板则可能在更下沉的资产管理、渠道等业务上,和东兴、信达这些兄弟公司在资管等方面做互补,协同降本增效的逻辑非常直接。

而且从监管视角看,企业的合并也意味着风险的并表管理能力更强,防范单点风险,有利于整个金融市场的稳定。这笔账,不光企业自己算得过来,监管算得更清楚。

所以,不管是政策的明确导向、市场逼仄的内卷现状、企业自身发展的迫切需要、还是合规风控的硬约束,乃至国家金融战略要走向国际化,券商的大整合都是必由之路。这套逻辑一旦形成趋势,整个行业就会从“牌照冗余”走向“巨头对决”,而这里面,也可能藏着证券板块真正意义上的长期主线。

发表评论

发表评论: