研报速递

研报速递

本周行情冰火两重天:

1、美股纳斯达克和标普500V型反转创出新高,国际原油价格高开后连续走低;

2、A股创业板指数在宁王及光通信模块等带动下创11年新高,而茅台公布年报上市以来首次业绩下滑反应传统消费低迷状况。

从上图一季度商品出口的变化也反应冰火两重天的格局。当然我们乐见中高端制造业科技的突破,未来出口更多高附加价值的商品更有利于我们人民币国际化及稳定增值,同时新兴产业带动新群体造富,也能逐步稳定推动消费的复苏。

贵州茅台本周周四晚公布2025年年报,录得上市以来首次业绩负增长。那么作为A股价值投资的标杆,可以作为“防守的盾”来思考配置吗?

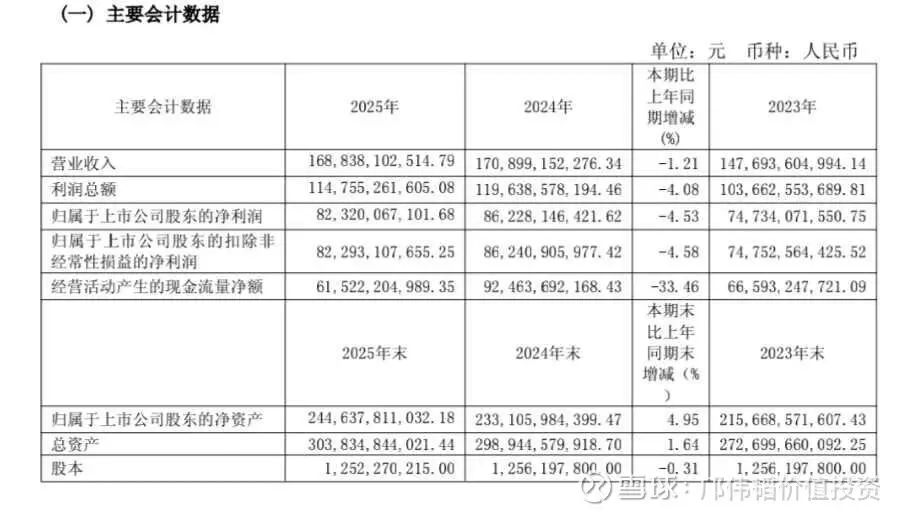

看看贵州茅台年报呈现的部分内容:

贵州茅台发布2025年年报:营业收入1688.38亿元,同比-1.21%,归母净利润823.20亿元,同比-4.53%。

去年第四季度营收403.84亿元、净利润176.93亿元(2024年同期254.01亿元),同比大幅下滑30.35%,拖累了整个年度净利润。

这是贵州茅台上市25年来首次年度负增长,虽然这是早晚会发生的事情,因为没有任何企业可以做到年年增长,但轮到你在场的时候,未免还是令人震惊!希望这是一次出清,不破不立。

每股收益65.66元,每股分红27.993元,加上中期已分红的23.957元,年度合计分红51.95元,相对于当前股价,股息率约为3.55%,这一点还比较满意。

上表中大部分会计数据同比是下滑的,其中股本同比下滑是好事,希望加大回购注销股本,推动每股收益的增长。净资产和总资产同比略有增长。

经营性现金流净额同比下滑比较大,是什么情况呢?

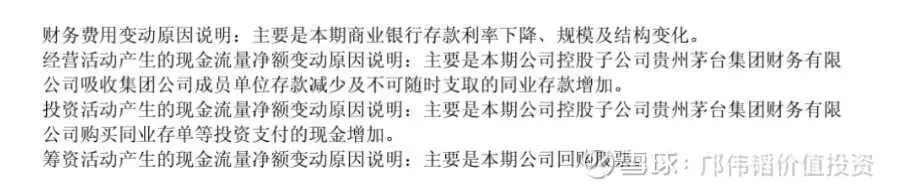

年报有提到多项费用和现金流的变化原因,其中经营性活动产生的现金流量净额变动原因:主要是本期公司控股子公司贵州茅台集团财务有限公司吸收集团公司成员单位存款减少及不可随时支取的同业存款增加。过去几年就已是这样的情况,当然具体需要更专业的会计才能说明清楚了。

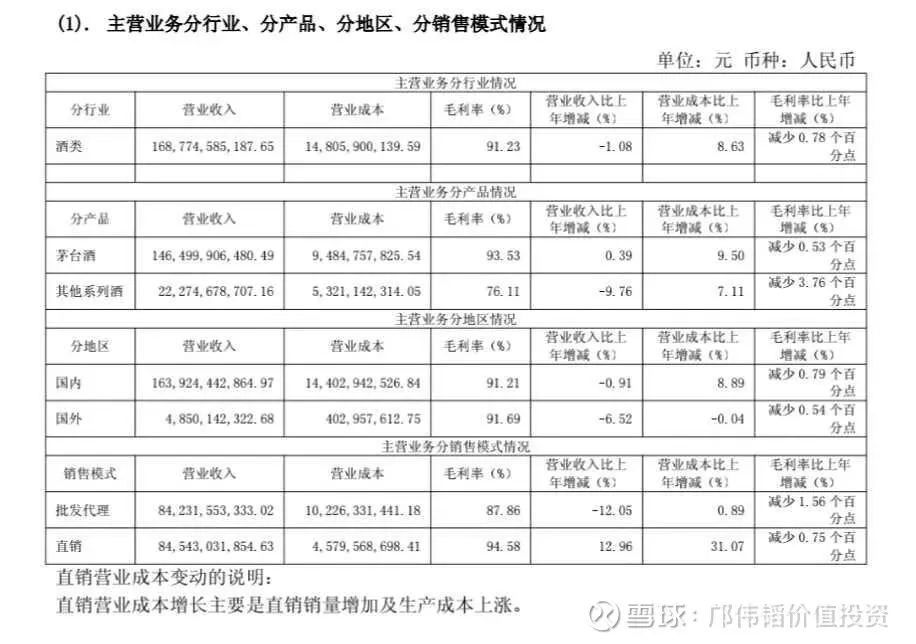

分行业、分产品、分地区、分销售模式情况:

1、茅台酒依然是核心大单品,营收占86.8%、毛利率高达93.53%,营收同比增长0.39%。系列酒由于同类竞争激烈,去年明显大幅降价同时显示第四季销售下滑较大;

2、国内销售略有下滑,国际销售48.5亿(占比2.87%)同比下滑6.52%,国际化任重道远啊,所以段永平感慨泡泡玛特是中国成功国际化的代表是很有道理的;

3、批发代理毛利率87.86%、营收同比下滑12.05%;直销毛利率94.58%、营收同比增长12.86%。过去十年批发代理占大头,随着房地产行业的萧条、政商用酒的减少,传统渠道压货及阶段性渠道和黄牛囤积导致市场价波动大,传统经销模式在新发展阶段已跟不上时代,渠道及市场深化改革势在必行。

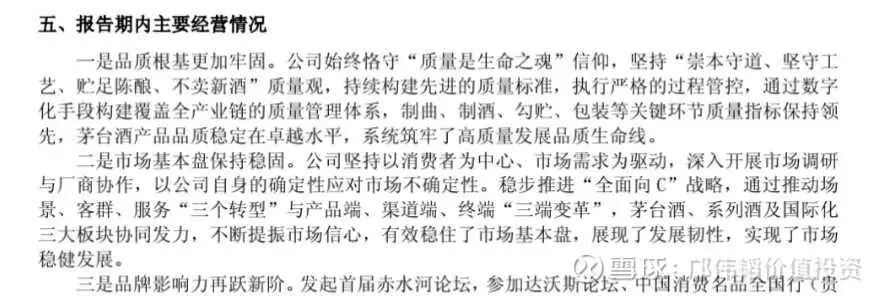

报告期内主要经营情况,第二是市场基本盘保持稳固。公司坚持以消费者为中心、市场需求为驱动,深入开展市场调研与厂商协作,以公司自身的确定性应对市场不确定性。稳步推进“全面向C”战略及茅台酒国际化等,实现市场了市场的稳定发展。

最近茅台代销模式已在实施,阶段成效显著。代售模式并非削弱经销商,而是通过科学测算利润分配、明确职能分工,保障渠道合理收益,构建线上线下协同、厂商共赢的良性渠道生态。随着代售模式全面铺开、市场化机制持续深化,茅台渠道体系将更加稳健,行业也将迎来更健康、更可持续的发展周期。

关于茅台业绩,估计不少人和下面这位网友有同样的担忧或者也希望投资高手给点指点。

网友:大道,茅台业绩怎么看?

段永平:茅台还是那个茅台啊,what's your problem(问题)?

关于价值投资:考虑到企业的商业模式、企业文化、竞争优势、可持续发展、成长性、自由现金流、估值股息率等综合来说,目前阶段白酒代表传统消费,确实很低迷,但茅台依然可以作为长期投资,在保住本金及购买力的基础下(防守的盾),下注大国崛起消费复苏,估值回归带来的长期合理收益。当然,更稳的方式可以等下周公布一季报后,更能看出改革情况及拐点是否到来。

那么假如选择了茅台作为“防守的盾”,券商能否成为投资配置“进攻的矛”呢?

券商主营业务可以分为几类:经纪佣金、自营投资、两融利息、投行和资管业务。整体大的方向是与牛市能否持续进行,带来增量资金、持续保持交易活跃度及能否带来正向投资收益有直接关系。某个角度就是你相不相信是牛市,及能否持续(一些时间)的问题。

券商主营业务可以分为几类:

经纪佣金、自营投资、两融利息、投行和资管业务。整体大的方向是与牛市能否持续进行,带来增量资金、持续保持交易活跃度及带来正向投资收益有直接关系。某角度就是你相不相信是牛市,及能持续(一些时间)的问题。

我们从过去十年相关重要支撑的数据来简单聊聊:

2015年上半年是大牛市,6月开始拐头向下,严格意义上一路到2024年都没有牛市,经常围绕3000点波动。24年底部到924行情后,及延伸到目前是走出牛市的态势,上证指数也是顺利站上4000点,同时创业板本周创出11年新高。

日均交易额从16年的5220亿到25年的17000亿,增长3.26倍;25年同比24年是增长达60%。虽然同阶段佣金率有所下滑,但因为成交额的有效放大,完全弥补了佣金率下滑的负面。假如牛市能持续,相信未来时间日均成交额上升到2-4万亿是常态。

虽然长期看,散户约85%是亏钱的,但依然阻碍不了散户开户的热情。当然既有大部分人未参与过,有不死心的因素,也有传统行业非常卷找不到赚钱的路径,股票开户门槛不高大部分人能参与。年末投资者总数从16年的1.18亿基本逐年提升到25年为2.51亿。真希望梁文峰等纵量化机构手下留情啊,当然规则制订也很重要。

两融余额反应大家参与热情及杠杆情况。

2015年杠杆牛时大家猛加杠杆,股灾时都难以幸免。股灾后16年年末两融余额8880亿逐步提升到25年的25200亿,看上去增速不低,但目前是整体健康安全的。

两融规模占A股流通市值比例显著更低。杠杆结构更稳健。2015年末两融规模占流通市值比例为4.3%,而2025年年末为2.59%,目前阶段不用太担忧。

2015年由于散户市(机构也散户化),股灾是比较惨痛的。后面逐步推进机构化发展,公募和私募机构进入高速发展期,公募基金规模从16年的9.16万亿到25年的37.71万亿,其中约20%的资金是投向股票的。私募基金规模从16年的7.74万亿到25年的22.15万亿,其中约60%-65%是投资股票市场。目前针对机构的激励机制等改革是有利于慢牛市的发展。

潜在入市资金巨大:住户存款总额从16年的60.7万亿到近期约172万亿。今年是有约30-50万亿长期存款逐步到期,也将寻找出路,相信随着利率保持低位甚至继续走低,只要更全面的慢牛市有了盈利效应出现(大概上证突破4500点)后,增量资金会更明显。

关于券商股,由于周期性非常强,大部分人容易踩错节奏,所以经常被戏称为“渣男”。目前大券商整合潮,打造国际航母级别投行,同时调整基本到位,假如你能看得懂也相信牛市将继续,目前是可以适度考虑作为“进攻的矛”来配置的。

本周几家优秀公司股票和主要股指情况:

随着贵州茅台公布2025年年报,我们周刊取了四家代表公司都已公布年报,目前所显示的市盈率PE也是以年报净利润对应算出。

本周随着美股科技股牛起,港股有所反弹,腾讯暂时没有增加回购,茅台公布年报后也没有发布关于最新回购进度相关信息。我们希望这些带头大哥能做好表率,在经营稳健基础下,适度加大回购回馈股东的信任和支持。

那么关于贵州茅台$贵州茅台(SH600519)$ 和券商板块大家有什么看法,欢迎留言交流。$中信证券(SH600030)$ $东方财富(SZ300059)$

作者:和君善行大矿

本文涉及公司行业等研究案例仅供参考,不构成任何投资建议或意见,投资者需自主作出投资决策并独立承担投资风险。

投资有风险,入市需谨慎!

和君善行

价值投资

俱乐部

发表评论

发表评论: