研报速递

研报速递这是熊猫贝贝的第3617篇原创文章

(本文不含任何AI创作和自动生成内容)

中国国内的经济环境和金融圈中,券商的水平参差不齐不是秘密,但是规模和背景都排第一的中金,在经济研判维度,那可是出了名的,不靠谱。

不靠谱算客气表达,不客气,那就是菜的离谱。

战绩可查:

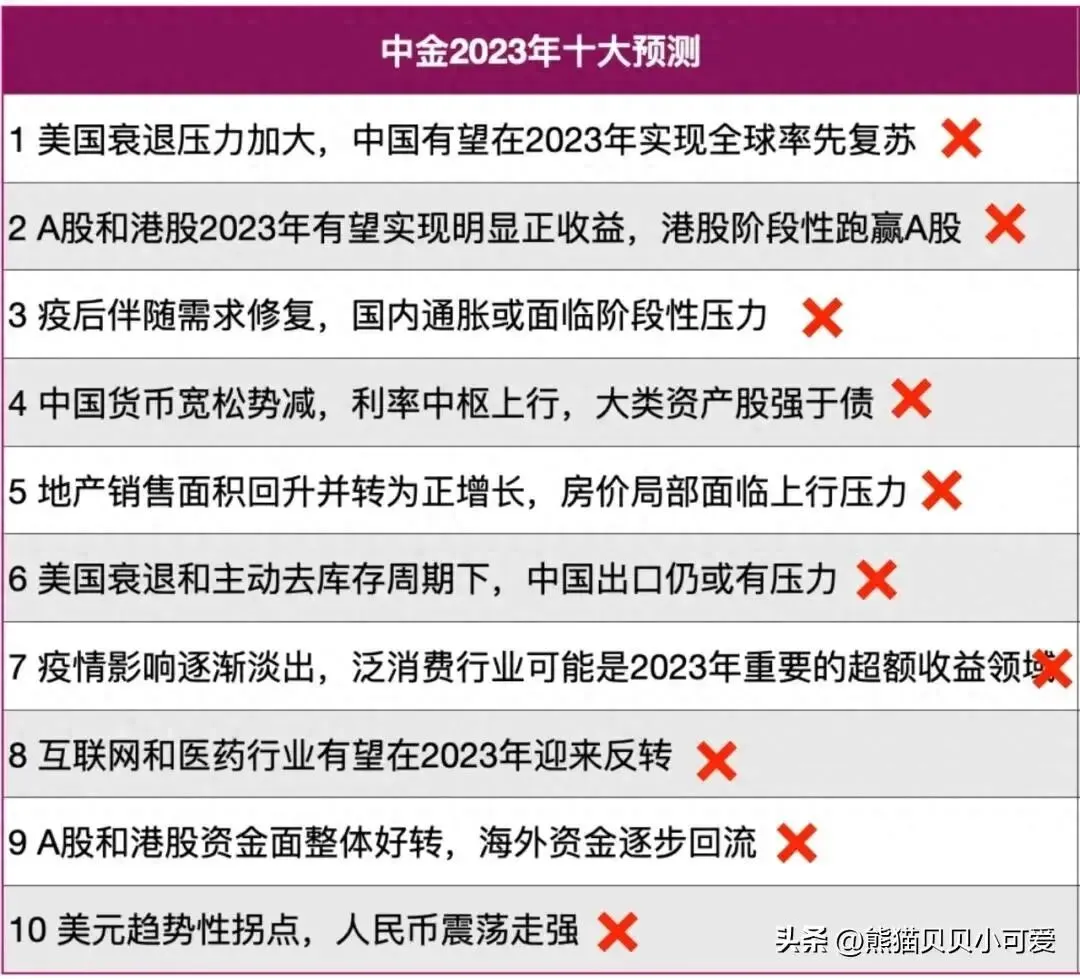

最有代表性的,是中金对2023年预测。

2022年底,中金公司曾对2023年中国经济和股市做过十大预测,2023年已经结束,这十大预测的答案也揭晓了。

但是令人啼笑皆非的是,中金十大预测错了九个半。

图片来源:网络

这次颜面扫地,影响很差,中金为了再次避免打脸,于是在2024年就没有直接发布十大预测了。

而是选择换个说法,发布2024年投资展望,但并没有细分一二三四条观点。

结果再次翻车,虽然比2023年的情况好一点,但总归还是翻了:

图片来源:网络

连续打脸这还能行?所以,2025年开始,中金就不搞这种年度预测了,转而去搞一些专题研究,行业和市场的分析。

不过,有2023-2024这两年的“光辉战绩”在前,中金这个券商,虽然背景深厚,也是行业的规模龙头,在金融研报这个赛道上,也算是没啥影响力和可信度就是了。

当然,这是有点段位的投资圈子和资产规模到达一定高度的群体的认知,对外,中金这家公司,还是高大上,背景深的行业龙头形象的。、

2026年一开年,中金又一次搞活了,这一次,基于国内股市的热度(1月12日,沪深北三市成交额为突破3.6万亿元,创历史新高。据说大妈们又重返股市了。),这家公司出了个关于居民存款到期情况的报告。

当然,这样的报告也不仅仅是中金一家做,国内其他券商公司也有相关的内容和分析。

各家机构的测算数字可能不一样,但基本上,都是百万亿级别的口径,而基本上所有报告的结论都差不多,那就是这些钱,在2026年集中到期以后,将遭遇低利率市场环境,可能就不会继续以存款的形式在银行了,而是会去别的地方。

百万亿的流动性,对于任何市场和资产来说,都具备足够的想象力。

不出意外的,2026年1月份刚刚过半,各路自媒体就借助这些研报内容,开始了新一轮和自身利益关联的“存款搬家”炒作和预期引导。

有一些内容,热度还挺高的。

那么,回过头来看,百万亿级别的存款到期,然后被低利率环境挤压,提供流动性想象力这个事情,到底靠不靠谱?

究竟是理性的逻辑分析,还是纯粹的焦虑贩卖套路,又或者一厢情愿的胡乱臆测?

这篇文章,就和大家一起,基于对中金2026年围绕居民存款到期的报告内容详细梳理,结合当下国内经济环境的几个现实情况,从敬畏常识,尊重规律的角度,对2026年“居民搬家”这个说法展开详细分析和讨论,并对后续国内几个主要的经济维度可能出现的变化和走向,进行一次有深度,有态度,有依有据的专题讨论和分析研究。

阅读提示:

文章略长,内容的阅读需要一定的时间和耐心,并且需要进行思考。 内容不求讨好所有读者,写作分享也是一个阅读群体和写作群体互相选择的过程。 每个人的认知层次不同,不做强求,这篇文章的内容不是什么大路货,也不是什么看完能够带来轻松愉悦精神满足的爽文,请结合自身需要和认知需求理性看待。

(本号已在全网平台进行了关联认证和内容实时查重检测。如有未经明确允许的抄袭搬运情况,必将追究。)

图片来源:头条图库

1

口径不一,但是冲击感极强的这一轮“存款到期”论调,具体是一个什么情况?

2026年一开年,就已有多家券商研报对2026年到期存款的规模及资金流向进行测算。

多家机构抛出对存款到期规模的最新测算数据,结果不尽相同。

综合来看,2026年面临到期的居民存款规模可能超过160万亿元甚至170万亿元,其中1年期以上定期存款到期量接近70万亿元,比2025年高出约10万亿元。

今年一季度是这些定存到期的重要时点;机构层面,国有大行是主力。

这部分资金的走向,也将直接关系到银行的资产负债管理策略。

这里为大家梳理几个:

根据国信证券测算,截至2025年6月末,六大行未来1年内到期的定期存款占存款余额的38.0%,占定期存款的约62.8%。

假设2025年年末存款到期日结构数据与年中保持一致,对应2026年到期的定期存款规模约57万亿元。

根据华泰证券研究所研报测算,今年1年以上定期存款到期规模约50万亿,较2025年增长10万亿。其中,2年期、3年期存款到期量预计均在20万亿以上,5年期大致在5-6万亿。

这其中,中金的报告,热度最高,也被引用转发的最多:

中金公司最新测算,居民定存2026年到期规模约75万亿元。

图片来源:中金

其中,1年期及以上存款到期约67万亿元;

2026年,居民全部存款和1年期以上定存到期规模较2025年分别增长12%和17%,同比增加8万亿元和10万亿元。

其中,今年一季度,居民1年期及以上定存到期规模为29万亿元,相比2025年同期增加约4万亿元。

总的来说,中金的预测规模热度最高,75万亿,其他券商几十万上下波动,口径不太一致。

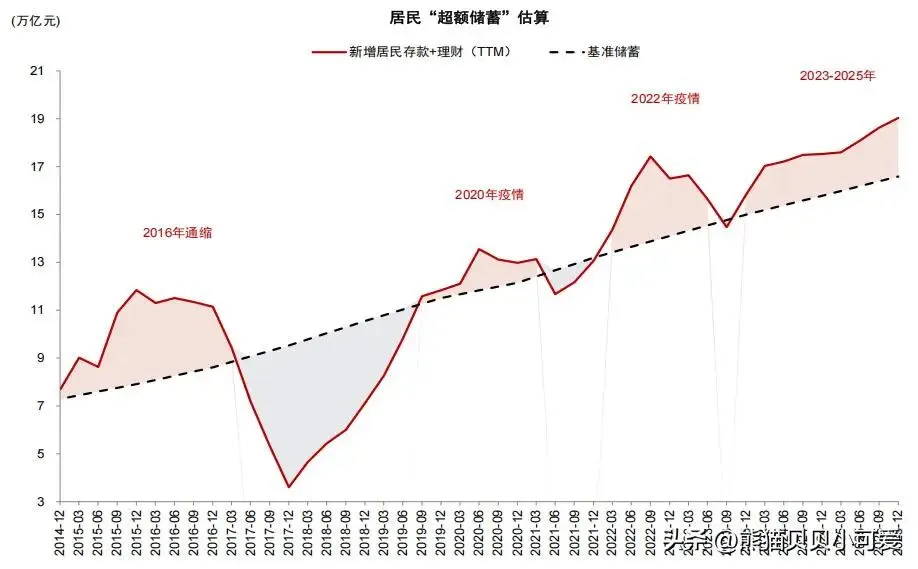

当前“天量”存款到期“叙事”可以追溯到2022年~2023年居民长期限存款的高增长,但这一部分存款高增长与理财市场“负反馈”下的财富再配置有关,因此形成了约5万亿元的长期限“超额存款”。

2022年~2025年期间,居民共形成了约6万亿元的超额储蓄。

这些钱存入时,大多享受着3%左右的约定利率;

到期时,面临的却是六大行一年期利率普遍低于1%、优质存款产品稀缺的“资产荒”时代。

一存一取之间,中国居民经历了一轮完整的利率下行周期。

于是一套看似合理的推理逻辑就出来了:

当年往里存,高达3个点上下的利率还能让人有挑有捡;

如今往外取,面对的却是一年期利率普遍低于1%的新常态。

理性来说,这种预期收益的断崖式落差,几乎必然促使资金寻求新去处。

有券商的这样一个观点,十分有参考意义——

按照目前居民可支配收入水平,储蓄率每降低1个百分点将撬动当年0.9万亿元的新增资金流向理财、基金、保险、活期存款、房地产等领域,或转化为消费。

事情,就是这么一个事情,有依有据,一目了然,相关的内容全网很多,这里就不多赘述。

图片来源:头条图库

2

各路券商盯上“到期存款”这事,背后的逻辑和门道,怎么看?

从券商的角度,去关注和跟进市场层面的现金流来源和想象力,无可厚非,人家就靠这个吃饭的。

但其实,这一轮围绕所谓的“存款搬家”的炒作和引导,从刚刚过去的2025年开始,就已经非常明显了。

结合2025年一路高歌猛进,牛气冲天的国内股市表现,说明了什么问题?

就差没把“快来入市接盘”写在脸上了。

这没什么不好意思的,事实就这么一回事。

市场对存款搬家的期待也来自于历史经验的启示:

2017年和2021年作为典型的超额储蓄消耗、存款搬家进入股市的范例,当下各路券商的心思其实都和一致:这个模式,是否能在2026年重现?

不用质疑,券商机构关心和研究的事情,往往都是和自身利益密切关联,并且是具备搞钱确定性的事情。

经济社会,这是很合理,也是很现实的。

但是这事儿吧,多少有些不体面,做市商对增量资金的诉求是正常的,但是只盯着居民存款,这就不正常,或者说没出息了。

难不成没有老百姓这些存款进入股市,行情就稳不住了?

还是说,拉行情的主力也恐高,急求接盘侠了?

2026年一开年,就盯着居民存款到期来炒作预期,其实从资本市场的角度,要看做是一个风险信号:对于国内金融市场而言,居民存款,是毫无疑问,没有争议,最理想,也是成本最低的,食利和特权阶层眼中最期待来接市场最后一棒的资金主体。

有些关键东西,只能点到为止,大家自行体会一下就好。

图片来源:头条图库

3

趋势讨论:2026年的居民存款搬家,究竟是流动性机遇,还是一厢情愿的炒作?

从宏观维度来看,利率就是引导资金走向的明牌,没有悬念。

几十万亿规模的存款到期,面对低利率的存款条件,肯定会在后续的流向上,出现变化。

但是有一个关键本质要说清楚:

如果市场‘存款搬家’的情况和叙事出现,并不意味着居民风险偏好出现实质性变化,而更多是在低利率环境下进行资产配置边际调整的行为

由于国内居民风险偏好具有稳定性,以及出于流动性管理的需求,绝大多数存款仍然停留在银行体系内。

但是因为规模摆着,哪怕只有5%的想象力,对于流入的市场和行业来说,都已经足够有想象力。

以50万亿为例,即使有5%到10%规模,也就是2.5到5万亿流入市场。

那么,2026年,到期的存款会往哪里去,主要会在哪里长期扎根,就很值得讨论一下了。

个人的观点:

首先,绝大多数存款到期了,即使利率和过去3-5年已经发生了翻天覆地的变化,也将留在银行系统里面,或者以极低风险,极低回报率的安全资产形式存在,这一点,应该没有什么争议。

接受新的低利率环境,继续坚持存款。一定不是小比例,毕竟经济现实和体感没有明显变化以前,这是必然的结果。

其次,有一部分会让银行头疼,那就是存款到期,变成提前还贷的资金了。

当然,2026年到期存款用于“提前还房贷”的规模,肯定远小于2021-2023年高峰。

提前还款,最高的时候大概5-7万亿规模,占到期存款的比例,不会超过10。

市场经济模型中,这叫做资产表和负债表对冲收缩。

利空银行。

然后,低利率的引导和挤压效应,会让一部分到期存款进入金融市场,但是这个钱并不是长期有耐心的类型,能留多久,还得看市场行情的赚钱效应。

在中国,股市的吸引力很大程度上需要股价上涨带来的资本利得来背书。

要是和过去十几年一样,软刀子割肉,或者牛短熊长,打击到了这些新入场资金的积极性和持有感,肯定是说走就走的。

低风险偏好的资金,一旦被套进去,会带来的问题很难预测。

最后,不可否认的是,保险,还有一些金融理财产品,必然会加大营销,来分流这一轮流动性的确定性。

肯定会有人被忽悠就买了,结果必然会发现,很多包装和被吹嘘的很好的金融产品,和银行存款,就完全不是一回事,不是一个逻辑。

至于消费维度,不做太多期待,如果消费都要等存款到期,那么这样的消费有什么想象力?

刚刚过去的2025年,存款搬家现象只是刚起步,也不明显,但2026年将明显加速,钱会四处“流动”起来。

这对于2026年国内经济环境,金融市场,资产领域,都能解读成前置利好信号没毛病吧?

图片来源:头条图库

写在最后:

从普通人的角度出发,应该如何看到关键,并指导行动?

基本的情况和逻辑,上面该有的已经有了。

文章最后,从普通人的角度出发,分享几点个人的思考和观点,不一定对,权当抛砖引玉,供大家进行一个讨论和参考就好:

首先来说,低利率时代会加速到来,特别是资本市场对于流动性增量的需求越高,国内利率进一步下行,对存款产生挤压力量越大。

其次,对于有到期存款的群体,首当其冲对于资金的态度和认知,应该是安全第一。

防范意识一定要有,因为这个钱,被几个维度盯住了:

对于存款到期客户,部分银行采取的策略是将其引导至代销理财,降成本同时增中收;

部分银行,会接入保险,让一些人的到期存款转换成保险金融产品;

券商机构和利益关联的媒体,会炒作股市牛市氛围,吸引更多的到期存款进入市场,提供流动性;

炒房的更高兴了,但是没有赚钱效应和行情表现,没啥用就是了。

最值得警惕的,就是低利率时代,用利差作为诱饵的各种投资骗局,会越来越多。

如果不是老股民,请不要在没有充分准备的情况下,试图去股市套利。

安全第一,总不会错。

最后,分享几个重要的概念,帮助更多人能够不被焦虑贩卖的套路给忽悠了:

第一,存款到期≠存款搬家

有机构测算结果显示,绝大多数年份银行存款留存率都在90%以上,个别年份例如2024年由于存款向理财产品和债券基金迁移,存款留存率下降到93%左右,2025年存款留存率仍在96%的高位。

近5年金融脱媒规模在3-12万亿元范围波动,代表“存款搬家”对于金融市场的实际影响规模。

第二,存款搬家≠存款入市

没有持续,稳定的赚钱效应和确定性,吹破天也不要想着忽悠有规模的资金能够进入目标市场。

对于股市是这样,对于楼市,也是这样。

第三,2026年≠2017年/2021年

不要被一些经验论调给忽悠带偏了。时代不一样了,环境现实也发生了变化。

拿不准,看不懂,一动不如一静。

总的来说,从个体和普通人的角度,谨慎一点,保守一点,注重安全,总不会错。

低利率时代,最大的一个特征不能忽视,那就是资产荒和缺乏增量确定性。

不要在逆风的环境里面瞎折腾,要懂得平安是福,安稳为王。

全文完,如果觉得内容不错,有所收获和共鸣,还请大家不吝“点赞,收藏,转发”三连支持一下。感谢。

图片来源:头条图库

防杠声明:本篇只是个人的一点片面的、静态的、相对不成体系的一些看法,并不能作为任何投资和现实决策参考。

毕竟个人水平有限,不排除观点存在偏见和错误,大家很多东西没必要非得争个对错是非,求同存异,让时间和结果去给出答案就好了。

(根据国家有关部门的最新规定,本文内容和意见仅供参考,不构成任何关于置业,投资等行为的明确建议,入市风险自担。)

以上正文,来自头条账号@熊猫贝贝小可爱

有问题欢迎留言,再不行就私信也行,文明交流,有问必答,谢谢各位。

发表评论

发表评论: