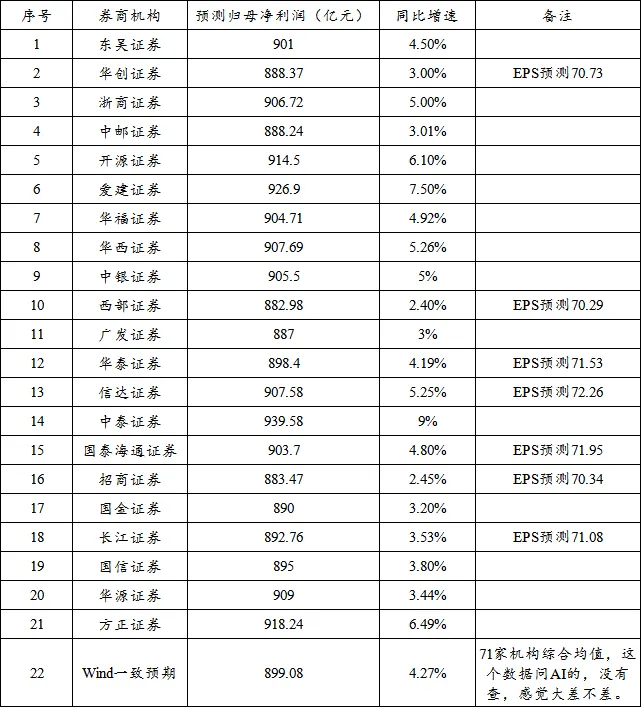

券商集体翻车!茅台迎来25年首次营收利润双降!昨天刚刚发了一篇券商预测贵州茅台25年业绩表,哈哈哈哈哈哈,实在是忍不住要笑。我再来贴一下。真的,现在券商的研报也太好做了。必须要把这些券商拉出来晒一晒。昨天搞的匆忙,还没把全部的券商弄上去。真的,再让我笑一会儿。所以,券商的研报,以后大家就当看看小说就得了,别当真。对茅台的25年业绩总体感受就是八个字,意料之外,情理之中。首先意料之外,就是我确实也没有想到会下降,我以为是微增。我有想到会受系列酒的拖累,事实财报上也体现了。另外一个是销售费用的增加,这个我没想到。先来看看具体数据吧。2025年营业收入同比下降1.21%。分产品看,茅台酒收入微增0.39%,保持了基本盘的稳定;而其他系列酒收入同比下降9.76%。网络上的声音其实是两极分化的,有的说“时代终结了”“茅台完了”,有的说“26年一季度会有亮眼的数据”。我的看法:系列酒大概率还是不太行的,没那么乐观。但是什么时代终结之类的鬼话,听听就算了吧。飞天的基本盘依然是很稳的,这也是茅台的明牌。事实告诉我们,白酒只有茅台和其他,系列酒也不太行。与此同时,营业成本同比增长8.00%,主要由于原材料(高粱、小麦)价格上涨以及生产规模扩大,还有利息收入减少,这个其实还好。主要是销售费用激增:销售费用同比增长28.62%,主要是广告宣传及市场费用增加。说明茅台加大了品牌建设和渠道维护的投入,不过我觉得这钱花了也不是什么坏事吧。

我也是一名茅台的普通消费者,从我的角度来看,特别红火的那几年,可以说,作为茅台的股东、粉丝、消费者,我连茅台都买不到。在普通的酒商那里买,很怕买到假酒,比如拔头酒,我们这种普通消费者是根本无从是分辨的。其实不要说拔头了,即使瓶子就是假的,我们都未必能分辨出来。所以只能去经销商那里买,那几年经销商给我的答复基本只有两个字,“没货”。其实我也一度非常抱怨茅台这一点,那时候指导价1499,在市场上却根本买不到。我是每年都会买一点,前几年买过最贵的可能有两千七八一瓶了。从26年1月1日开始,茅台调整了销售渠道,i茅台可以买了,很多人说抢不到,我想说,真正想买的,多抢抢至少还是能抢到的,我自己前后一共下单了3箱。回过头来再想想,茅台愿意直接to C了,只是因为换了管理层,然后变得更好了?我猜测,大概率是不得已而为之了吧!业绩导致改革势在必行了。所以从这个角度去看这个负增长,又在情理之中。所以我一直特别喜欢这句话,就是宁要模糊的正确,不要精确的错误。关键是理解这个企业,不是像券商研报那样做做“数字”工作。2026年一季度,茅台通过i茅台应该会提升利润率,销量应该也不错,额外赚个几十亿问题不大,但是系列酒我觉得大概率还是不太行的,我也没那么乐观。但是,目前自售 + 经销 + 代售 + 寄售的新模式,我还是蛮认可的。以前经销商啥也不用做,只是因为有经销商的资格就能在家里躺着赚钱。现在经销商也应该忙活起来,特别是高端精品、15年,客户也要维护起来才对,要以用户为中心,不然怎么改革都是不对的。企业也总有低谷期的,也很正常,只要知道自己问题所在,改革是在往好的方向发展就行。另外就是年报里面2025年基酒生产量达到116,123.73吨,同比增长11.25%。至少为以后的增长蓄力吧,或者说提供一个可能性,不然酒都没有,只能靠提价咯,虽然茅台也有这个能力。目前至少还是可以两条腿走路的嘛。最后,早知道券商研报这么好做,我就去证券公司上班了,哈哈哈哈哈哈哈哈,我也是真没想到全军覆没,让我再笑一会儿。

研报速递

研报速递

发表评论

发表评论: