研报速递

研报速递大家好,我是豆苗妈。

很多朋友想投资港股,美股,都在问我同一个问题:“银行也能投资港股,美股,还有必要专门开券商账户吗?”

“券商和银行投资有什么区别?”

有人说券商便宜,有人说银行安全。

今天我结合2026年最新的市场情况,帮大家把这件事彻底搞清楚。

先说结论:没有绝对的好坏,关键看你怎么用。

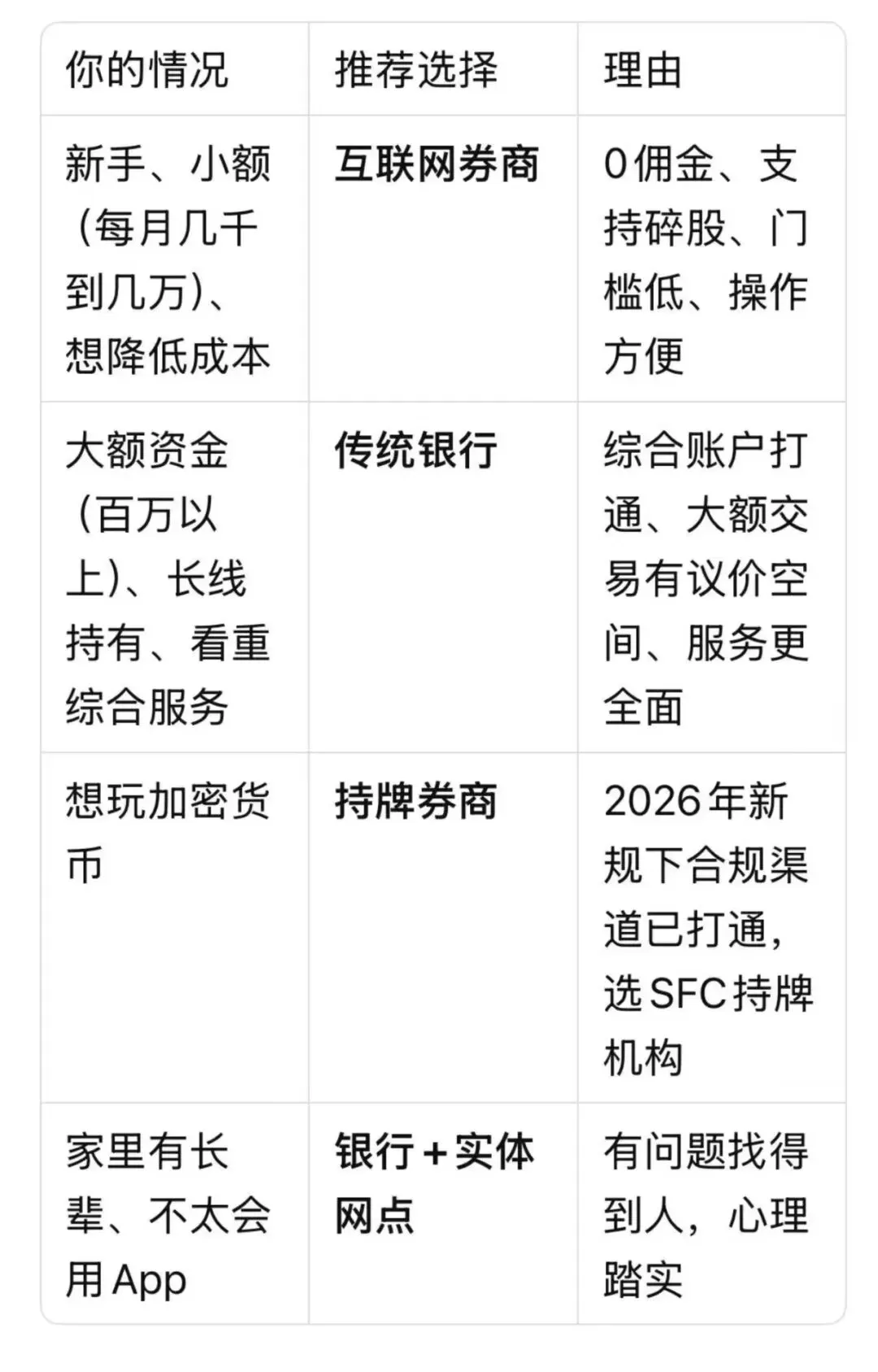

互联网券商:适合小额、高频、追求低成本的投资者

传统银行:适合大额、长线、看重综合服务的投资者

一、先说说大家最关心的交易费用问题

1、关于港股:

(1)银行和券商平台都收的费用(政府/监管费)

代收股息费就是平台帮你收取上市公司派发的现金股息时,向你收取的一笔“跑腿费”。

这笔费用只在上市公司派发现金股息时才会产生。如果你买的股票不派息,或者你持有期间没有遇到派息日,就不会产生这笔费用。

这部分费用,银行和券商,绝大部分都收,但费率差异很大。

传统银行的收费标准

银行普遍按股息金额的0.5% 收取,同时设有最低收费HK$30和最高收费HK$2,000-HK$2,500。

互联网券商的收费标准

券商普遍比银行便宜一半以上,通常按股息金额的0.2% 收取,最低收费在HK$20-HK$30左右。

对于长线收息投资者,这个费用有多重要?

非常非常重要。 我用一个真实例子帮你算清楚。

假设你是一个长线收息投资者,持有价值100万港币的收息股组合,平均股息率5%,即每年收到5万港币的股息。

方案A:用传统银行(0.5%费率,最低HK$30)

代收股息费 = HK$50,000 × 0.5% = HK$250

方案B:用普通券商(0.2%费率,最低HK$30)

代收股息费 = HK$50,000 × 0.2% = HK$100

差距有多大?

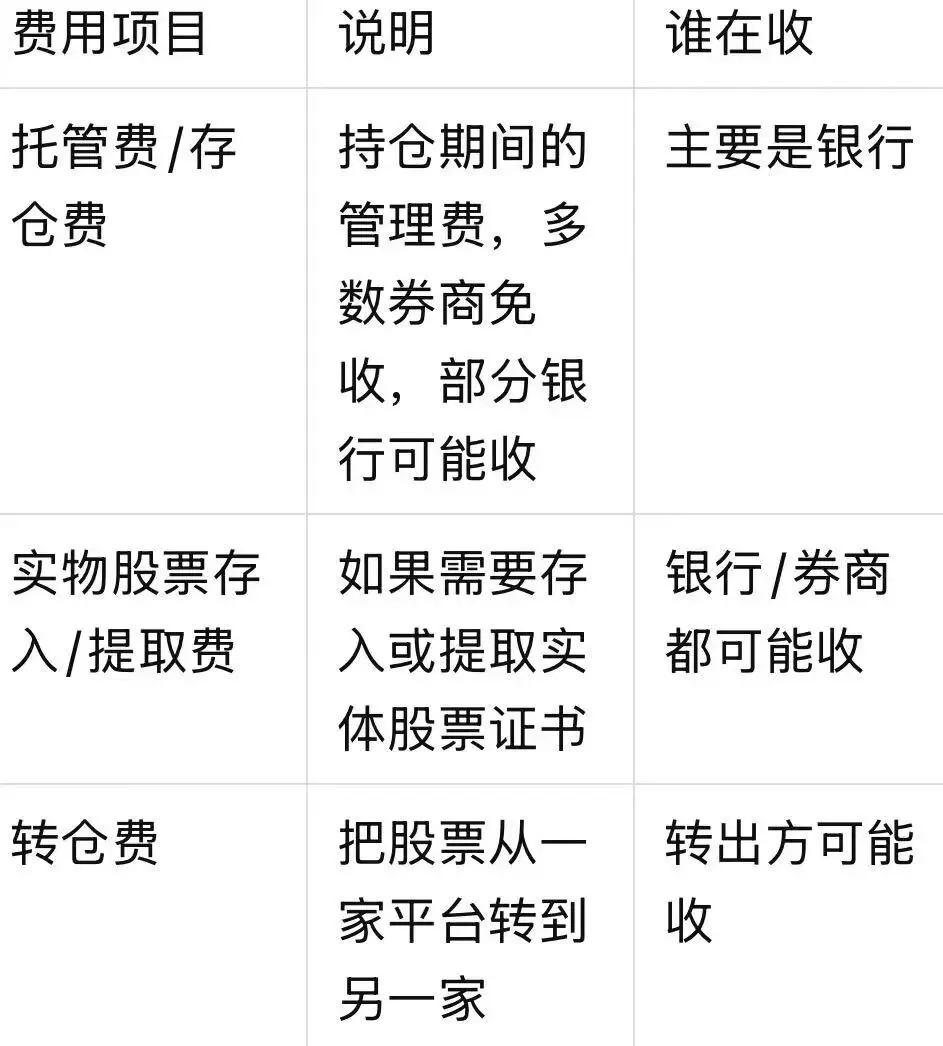

这还只是代收股息费一项,如果再算上存仓费(银行每年可能再收HK$100-HK$300),差距还会更大。

容易被忽视的“最低收费陷阱”

还有一个很多人踩过的坑:最低收费。

假设你只持有少量收息股,每年股息只有HK$1,000:

· 银行按0.5%算应该是HK$5,但因为最低收费HK$30,你实际要交HK$30

· 实际费率变成了3%,相当于你股息收入的3%被平台吃掉

所以对于小额定持仓的投资者,最低收费的影响更大。

(3)其他可能产生的费用

香港券商市场,很多"免佣"已经成为标配,部分券商甚至实现了"佣金+平台费"双免。

这意味着什么?如果你是小额投资者,比如每个月定投2000港币,用互联网券商的交易成本几乎为零。而银行有最低收费,小额交易占比高。

同时如果你买的是收息股票,代收股息费,券商平台也比银行低很多。

事实就是:单从交易"省钱"这件事上,2026年的互联网券商确实更划算。

二、传统银行:大额资金的安全感和综合服务

那是不是所有人都应该用券商?当然不是。

当你资金量变大,比如几百万甚至上千万的时候,考量的重点就不一样了。

1. 大额交易的佣金,银行并不贵

很多人以为银行一定贵,其实不准确。对于大额交易,银行通常有佣金封顶或议价空间。比如一次买入100万港币的股票,佣金可能只有0.1%甚至更低。

而且,互联网券商的"0佣金"往往有产品限制——一般只适用于正股和ETF,轮证、美股期权、新股暗盘等不适用。如果你玩这些品种,费用另算。

2. 银行的"综合账户"价值,是券商给不了的

银行最大的优势是打通了存款、贷款、信用卡、投资。

举个例子:你在银行买了股票,这部分股票算作你的资产。当你想申请贷款、提高信用卡额度,甚至做抵押融资时,银行可以一站式处理。

而互联网券商的核心就是"交易通道",跨业务的综合服务暂时还做不到。

3. 代收股息、处理公司行动,银行更省心

如果你买的是收息股,每年领股息、遇到供股要处理,银行的代理人服务会自动帮你搞定。

券商的系统虽然也在进步,但在处理复杂的公司行动(比如供股、合并、分拆)时,银行的体验更成熟。

三、安全性:两者都有监管保障,但逻辑不同

钱放券商安不安全?

根据香港证监会的规定,无论是持牌券商还是银行,客户资产都必须以托管形式持有,与公司自有资产隔离。

也就是说,就算券商倒闭,你的股票和现金理论上也不属于清算资产。

但有一个实操区别:

·银行:有实体网点,有150多年的信誉积累,出了问题你找得到人。

·互联网券商:一切在线,客服电话可能排队。对于老一辈投资者,"看得见的柜台"本身就是一种安全感。

这不代表券商不安全,而是说银行提供了额外的"情绪价值"和"物理触点"。

四、2026年新变化:你不能不知道的两件事

变化一:无纸证券市场制度即将实施

香港证监会宣布,预计2026年11月16日实施无纸证券市场制度。

简单解释:以后买股票,不给你纸质股票证书了,全部电子化。这对普通投资者意味着什么?流程更简化了,纸质文件更少了。

变化二:虚拟资产交易进一步开放

2026年2月,香港证监会发布新指引,允许持牌券商提供虚拟资产保证金融资,同时为虚拟资产交易平台的杠杆产品(永续合约) 制定了监管框架。

这意味着如果你对比特币、以太坊等加密货币感兴趣,持牌券商(已经可以合法合规地提供服务,而且保障措施比以前更完善。

豆苗妈提醒: 虚拟资产波动极大,不懂不要碰。但如果你想了解,记得选择香港证监会持牌的平台,千万不要用来路不明的海外小平台。

五、综合以上事实,我的建议实

还有一个实用技巧: 两个都用。

小额、短线、练手→用互联网券商(成本几乎为零)

大额、长线、收息→放银行(安全、省心)

两者不冲突,互补使用效果最好。

六、最后的真心话(保险代理人的职业病)

无论你用哪个平台,豆苗妈想提醒一件事:

股票账户里的钱,是"前锋",是用来进攻、博取收益的。

但家里的教育金、养老金、健康保障,是"守门员",是一分钱都不能亏的。

我见过太多朋友,把全部积蓄扔进股市想博一博,结果连孩子的学费都亏了。

所以,在你兴奋地开户、享受0佣金之前,请先确认:全家人的重疾、医疗、储蓄保障是否已经安排好?

剩下的闲钱,再去投资、去增值,心里才不慌。

合规声明:

以上数据,仅供参考,实际数据以银行和券商实际为主。

本内容仅供参考,不构成任何投资建议。投资涉及风险,证券价格可升可跌,甚至变成毫无价值。过往业绩不代表未来表现。虚拟资产交易风险极高,请确保充分了解相关风险。在做出任何投资决定前,请咨询独立专业顾问。

顺便说一下:应粉丝宝宝的需求,建了一个港卡,券商,香港投资理财交流社群,感兴趣私我,或者扫码直接进。

作者介绍:(vx:gelanzhu)

豆苗妈 | 深港双城妈妈·家庭财富管家

40岁从0开始卖港险 | 宁夏农村出生 全职带娃3年|香港高才受养人 | 大厂职工家属|家庭资产7位数

推荐阅读:

发表评论

2026-04-14 14:49:47 回复该评论

2026-04-15 22:17:52 回复该评论

发表评论: