研报速递

研报速递没开天窗的老粉都知道我这段时间在埋伏【证券】

可惜没等我买够,今天就暴涨了

原因是昨天【中信证券】公布了1季度业绩预告

净利润102亿,同比增长54%

相当炸裂!

有些批着财经皮囊的生活大V,真的炒股菜鸡一只,只知道后视镜去看股价涨跌,大放厥词说什么券商业绩再好也是跌

可惜我昨晚挂25今天还是没买到,中信今天高开25.01 ,要知道昨天的收盘价才24.15

,要知道昨天的收盘价才24.15

昨天看到预告我就问了豆包一个问题:为什么A股券商赚钱不少分红不多?

以下是它的回答:

A股券商看似“赚得多、分红少”,核心不是“不想分”,而是 监管硬约束 + 资本强需求 + 盈利高波动 + 集团利润结构 四大因素叠加

一、先看数据:券商分红真的低吗?(2025年)

行业平均分红率:约 30%~35%

头部(中信/国泰/华泰等):30%~35%

中小券商(红塔/西南等):40%~80%

银行/公用事业:普遍 40%~60%

普通制造业:20%~40%

结论:券商分红不算最高,但也不是最低,只是比银行低。

二、为什么不能像银行那样高分红?(核心4点)

1. 净资本是生命线,分红直接“扣减”业务额度(最关键)

券商是 资本密集型+强监管 行业:净资本=业务规模天花板

两融、股票质押、自营、做市、衍生品、投行包销……全靠净资本支撑

监管硬指标:核心净资本/风险资本准备 ≥ 12%

分红=减少净资本=被迫收缩业务=少赚钱

银行资本约束更松、息差稳定;券商资本约束极严、盈利波动大

2. 盈利“靠天吃饭”,牛市赚得多、熊市亏得多

牛市:佣金、自营、IPO爆发;熊市:全面下滑[(中信建投)]

利润不稳定,不敢高分红(怕明年亏了没法降)

必须 留存利润过冬,应对熊市亏损

3. 法定计提多,“能分的钱”远少于账面利润

税后利润先扣:

10%法定公积金

一般风险准备金、交易风险准备金(比例不低)

子公司利润上缴、集团留存、历史亏损弥补

例:申万宏源2025年净利95亿,母公司可分仅19亿,分了18.78亿(98.8%)

很多券商 报表利润高、母公司可支配现金少

4. 行业在转型,必须“烧钱”扩业务

财富管理、衍生品、跨境、做市、私募、科技系统 都要重资本投入

行业竞争激烈,不投就丢份额

再融资(定增/配股)收紧,只能靠利润留存补资本

三、监管态度:鼓励分红,但必须“先保安全”

证监会:平衡发展与回报,优先满足净资本、风控、流动性

新《公司法》(2024):券商分红 不低于可分配利润30%(行业已达标)

近年趋势:中期分红、季度分红增多,近8成券商一年分多次

四、一句话总结

券商赚的是“高风险、强周期、资本消耗型”的钱,不是银行那种“稳定现金流”。

必须把大部分利润 留在体内保业务、抗周期、补监管指标,所以分红比例上不去。

看完你们有什么感受?我让学医的花嫂看了我跟豆包的对话,她说每个字都认识,但是……

我的结论是:看股利支付率【=每股分红/每股收益】,当下的券商并不抠门。那么券商的股息率比银行低,纯纯是因为估值更高。银行的估值在4~8倍,而券商的估值范围在9~30倍,最高的达到80倍

为什么市场给券商那么高的估值?当然是因为券商业绩的剧烈弹性!就比如当下

……

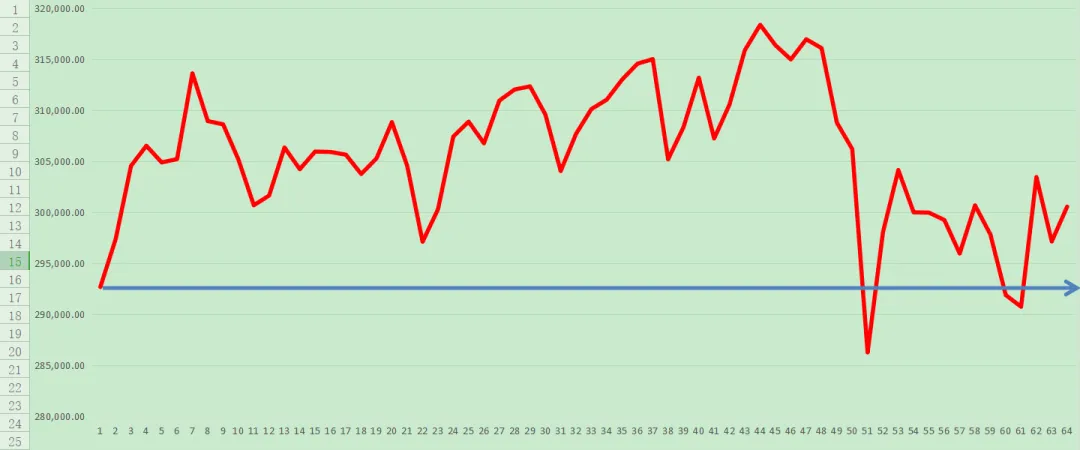

今日浮盈+3400

今年浮盈+7865

峰值回撤-17822

今日成交22笔,终于大量卖出了

卖出就是盈利,幸福如此简单

个人观点不构成投资建议

大家周末愉快!

发表评论

发表评论: