研报速递

研报速递 数据读市

数据读市

创业板指涨3.78%盘中创阶段新高,锂电池产业链爆发

4月10日,深成指震荡反弹涨超2%,创业板指盘中大涨超4%,突破前期高点,创2021年12月以来新高。黄白线分化明显,权重股走势较强。沪深两市成交额2.34万亿,较上一个交易日放量1903亿。

截至收盘,沪指涨0.51%,报3986.22点;深成指涨2.24%,报14309.47点;创业板指涨3.78%,报3448.79点;沪深300涨1.54%,报4636.57点。

大盘指数

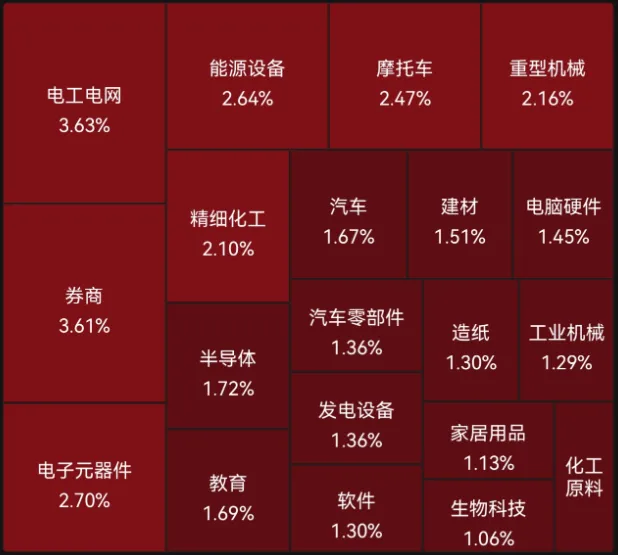

板块涨幅

板块方面,电池、玻璃玻纤、能源金属、证券等涨幅居前。

板块跌幅

盘面上,贵金属、体育、航运港口、焦炭等跌幅居前。

要闻聚焦

锂电概念走高

证券时报网

锂电概念10日走势活跃。消息面上,据津巴布韦当地媒体报道,日前,津巴布韦政府以矿业部长信函形式,明确了解除锂矿出口禁令的一揽子前提条件:企业须书面承诺建设本地选矿设施,在2027年1月1日前建成硫酸锂加工厂,全面申报矿产并确保出口收益全额汇回;政府将对每家生产商分配出口配额,要求企业每月提交进展报告,并征收10%的精矿出口税。对此,当地多家中资锂企的高管接受记者采访时表示,具体配额方案尚未正式下达,目前仍在谈判阶段,但头部企业谈判进展会很快,当地政府倾向的前提条件是:企业矿山储量规模足够大、有矿证、有选厂,贸易商与小矿被排除在外。

机构指出,津巴布韦锂精矿出口禁令事件持续发酵,后续放开时间节点仍不明朗,暂停时间较长将影响国内二季度原料供给;此外,海外能源供应紧张,矿山所处地区偏远,柴油短缺将影响矿山设备运营及矿区电力供应,本已紧张供给格局再增变数。需求侧,地缘冲突扰动下,海外EV、储能等需求边际走强,展望全年锂电需求有望持续超预期;同时,行业库存仍处于低位水平,将放大供给侧及需求侧的边际变化,为锂价提供较大上行动能。

券商板块爆发

证券时报网

券商板块10日强势上扬。消息面上,中信证券9日晚间披露2026年第一季度业绩快报,一季度,公司实现营业收入231.55亿元,同比增长40.91%;实现归属于母公司股东的净利润102.16亿元,同比增长54.6%。公司表示,2026年一季度,资本市场保持良好发展态势,交易活跃度维持高位水平,公司积极把握市场机会,各项业务协同发力、稳步发展,推动经营业绩实现较快增长。

机构指出,从一季报展望看,券商板块受益于交易量、财富管理和港股IPO等多项业务指标高增带动,业绩有望超预期。当下板块估值位于低位,看好券商板块当下超额收益,推荐三条主线:低估值且大财富管理利润贡献较高的华泰证券和广发证券;低估值龙头券商国泰海通、中金公司H和中信证券;零售优势突出的国信证券。

港股稳定币概念股异动,香港首批稳定币牌照

证券时报网

4月10日,稳定币概念股突然大幅拉升。消息面上,据媒体报道,香港金融管理局将于4月10日下午五时公布首批稳定币牌照,随后,持牌稳定币发行人将会见传媒。此前,香港金管局已于2026年3月中旬完成首批申请的最终审核,目前进入官方公示筹备阶段,金管局共收到36份申请,首批牌照计划发放2~3张,监管标准严格。今年2月初,香港金管局总裁余伟文表示,争取今年3月发出香港首批稳定币发行人牌照,他同时强调:“首批发牌的数量一定不多,以稳妥为目标。”

公告精选

睿智医药

睿智医药全球化布局提速,英国研发中心投入运营。

华阳智能

华阳智能等投资成立新公司,含无人飞行器业务。

鹏鼎控股

目前电路板相关产品已有供货人形机器人领域。

新股日历

次交易日新股日历

4月13日(周一)

财经日历

次交易日重大财经数据

2026年4月13日经济数据一览

次交易日重大经济事件

2026年4月13日重要事件一览

机构观点

招商证券:2025年年报披露超七成,工业金属价格多数上涨

招商证券发布研报称,本周景气度改善的方向主要在上游资源品、信息技术和公用事业领域。上游资源品中,多数工业金属、黄金、多数化工品价格上涨;中游制造领域,新能源产业链价格多数下跌,原油运价指数边际下行。信息技术中,DDRM价格边际下行,2月全球半导体销售额同比增幅扩大。消费服务领域,空冰洗彩四周滚动零售额均值同比降幅收窄,肉鸡苗价格上涨。目前2025年年报业绩披露超过七成,盈利高增或改善领域主要集中在涨价链、TMT、必需消费、新能源和医药。推荐景气较高或有改善、业绩有望回暖的有色、精细化工、半导体、电力、医药等。

集邦咨询:预估2026年第二季Consumer DRAM合约价格仍将持续季增45%—50%

根据TrendForce集邦咨询最新存储器产业研究,大厂逐步退出成熟DDR4以下产品制造的策略不变,在市场供给结构持续收敛下,过去几个月整体价格已累积惊人涨幅。TrendForce集邦咨询考量供给持续缩减、订单转移,以及成熟制程供应商产能扩张不及等因素,预估2026年第二季Consumer DRAM合约价格仍将持续季增45%—50%。

文章来源 | Wind、财联社、上交所公告、深交所公告、腾讯视频等

整理汇集 | “资产配置大师”

为了能够及时收到优质的内容推送

大家记得把「光影资本」公众号设置星标哦

【推荐阅读】

【免责声明】

光影资本所发布的每日市场观察中,将会不可避免的提及当日市场热点中的若干个股,我们特别提请读者注意,对于本文中提及到的若干个股仅作为市场观察之用,本文的任何内容都不应被视为买卖建议或解释为提供任何类型的投资建议,据此入市,风险自担。

光影君每天给您带来最新资讯!

发表评论

发表评论: