研报速递

研报速递

6月2日晚,东吴证券一纸草案把市场炸醒了——拟作价115.19亿元,以"发行股份+现金"拿下东海证券83.77%股权,交易完成后东海证券正式纳入东吴体系成为控股子公司。江苏首例跨地级市国资券商整合,标志性意义不言自明。但热闹归热闹,后续面临一个更现实的问题:

东吴期货 + 东海期货 = 同一控股股东旗下,两张期货公司牌照。

这在监管逻辑里,说得客气点叫"同业竞争",说得直白点——过不了合规关。

一、券商能合并,期货子公司不能"双黄蛋"

《期货公司监督管理办法》(证监会令第155号)框架下,期货公司属于需持牌经营的特许金融机构。控股股东、实控人变更须证监会核准,而同一控制下持有两家同业持牌机构,天然触发同业竞争审查。

所以,东吴吞下东海之后,东吴期货和东海期货的归宿只有两条路:

路径A:吸收合并——一方存续、一方解散,客户持仓与保证金平移,分支机构整编,向证监会申请换领《经营证券期货业务许可证》;

路径B:剥离转让——将其中一家期货牌照对外处置,但行业下行周期里接盘方难寻,且受让方资质同样要过证监会审批关。

从监管惯性来看,路径A是大概率选项。 看看近两年的先例就明白了。

二、监管"剧本"已经写好了:三个近期案例把规矩摆上台面

① 中金系(2026年4月): 证监会明确批复——核准中金财富期货吸收合并中金期货,中金期货依法解散;合并后注册资本变更为13.5亿元;要求5个工作日内公告、通知客户,公告内容须含"客户持仓、客户保证金处理方式"。

② 国泰君安+海通(2025年批文): 证监会直接在原批文中"带条件"——"海通期货应督促相关方在承诺时限内稳妥有序完成两家期货公司的整合。"

③ 西部证券+国融证券(2025年8月): 同样的逻辑链条——批文明确要求首创期货督促各方按期完成首创期货与西部期货整合。

看出来了吗?监管的态度不是"你们自己商量",而是把期货子公司整合作为券商合并的绑定条件,写进批文、设定期限、要求方案报备。 东吴+东海这一单,几乎必然会走同一套逻辑。

三、东吴期货 × 东海期货整合:监管最盯紧的三条红线

如果走向吸收合并,以下三个维度将是证监局的审查重心,也是从业者的实操高压线:

🔴 红线1:客户资金安全与客户持仓迁移

《期货和衍生品法》对客户保证金的隔离保护是铁律。合并过程中,客户保证金不能因系统切换、账户平移出现差错;持仓迁移须确保连续性,不能有"断档"导致的强平风险。中金案的批复措辞已经给出了标准作业:"公告和通知的内容应当包括合并方案和债权、债务、客户持仓、客户保证金等的处理方式"。这不是流程套话,是会里真查的项。

🔴 红线2:净资本与风控指标不"掉血"

两家期货公司合并后,净资本计算、风险覆盖率、净资本/各项风险资本准备之和等关键指标须在过渡期内始终达标。母公司合并后虽然资本实力增强,但期货子公司的净资本监管要求不因母公司大了就能打折——场外衍生品、做市业务等创新业务的准入门槛是硬的。

🔴 红线3:许可证换领与分支机构合规交接

吸收合并完成后,存续公司须依法办理变更登记,并在取得新《营业执照》后10个工作日内向分支机构住所地证监局申请换领经营许可证。这一步卡住了,后面所有业务展业都悬着。

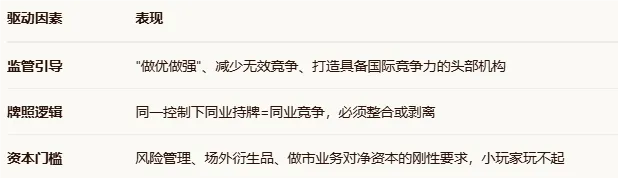

四、更大的信号:期货业的"供给侧改革"已经进入深水区

拉远看,东吴+东海只是冰山一角。2026年以来,期货业的并购整合从"传闻"变成"批文":中金系两家期货合并已获批落地,国泰君安期货与海通期货整合已启动,西部+国融连带首创+西部期货整合推进中,现在东吴+东海又把东吴期货与东海期货推到整合前台。

背后的驱动不是情怀,是三重硬约束:

正如业内所言:这一轮整合并非简单财务并购,而是监管红利与生存竞争双重压力下的"资本突围"。

特别说明

发表评论

发表评论: