研报速递

研报速递

移动平均线系统 :5日、20日、60日均线金叉/死叉信号

MACD指标 :DIFF线与DEA线交叉,配合红绿柱变化

布林带突破 :价格突破上轨追涨,跌破下轨追空

华泰证券 :在“迅投QMT”平台内置趋势跟踪模板,实时生成信号自动下单

国泰君安 :结合宏观判断与趋势指标,在科技股主升浪中重仓持有

适合单边行情,震荡市易反复止损

需配合动态止损(如移动止盈),防止利润回吐

仓位管理是关键,通常采用金字塔加码

| 统计套利 | |||

| 期现套利 | |||

| 跨市场套利 |

中金财富 :“云量投”平台提供多品种价差实时监控,支持跨市场套利策略编写

华鑫证券 :高频做市策略日成交占比达15%,微秒级响应捕捉买卖价差

看似低风险,但流动性枯竭时可能“套利失败”

需严格控制单笔交易规模,避免黑天鹅事件

尾盘成交量占比 :Rank IC达4.86%,预示次日下跌概率

高频偏度 :日内价格负偏度越大,未来预期回报越高

价量相关性 :量价背离时,价格反转信号增强

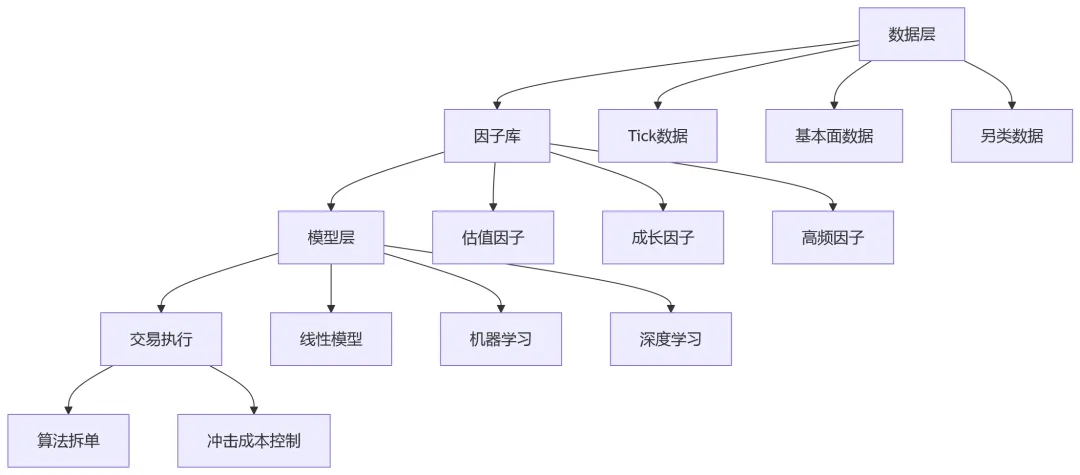

国金证券 :构建五大维度2000+因子库,采用双层机器学习动态调权

华泰证券 :自研Transformer逐笔深度学习模型,年化超额收益达22%

中信证券:日VaR限额为净资本的3%(约30亿元)

风控部门每日盘后计算,超限额需立即报告

日波动率:1.5%

95%置信度Z值:1.65

日VaR = 100亿 × 1.5% × 1.65 ≈ 2.48亿元

历史情景 :2015年股灾(上证指数单日跌8.5%)

假设情景 :中美贸易战升级,科技股集体暴跌30%

混合情景 :利率骤升+地缘政治危机+流动性枯竭

正常市场:预计亏损≤5亿元

极端情景:潜在亏损可达净资本的15%(需启动应急预案)

触发条件 → 响应机制 → 后续处理单一证券亏损达10% → 投资经理报告风控部 → 分析原因,调整策略亏损达15% → 强制平仓指令 → 复盘检讨,权限复核组合整体回撤超8% → 降仓至50%以下 → 重新评估市场环境

高频做市:双边挂单赚取价差,日成交占比15%

AI量价因子:自研Transformer模型,RankIC达10.6%

统计套利:与同业券商配对对冲,捕捉估值偏差

MATIC FPGA柜台,微秒级响应

直连交易所独立交易单元,延迟仅1.2毫秒

T+0操作占比43.3%(双向交易平滑波动)

与宽德私募等机构深度合作

提供托管+极速通道的一体化服务

实时监控100+风险指标

每日压力测试,极端情景损失控制在净资本12%以内

基本面因子(PE/PB/ROE等)

市场行为因子(资金流/动量等)

高频因子(价格区间/价量相关等)

一致预期因子(分析师预测调整等)

另类数据因子(产业链/ESG等)

第一层:根据市场风格选择最优机器学习算法

第二层:由选定模型动态调整因子权重

结果:2025年震荡市中,年化超额收益达4.69%

发表评论

发表评论: