研报速递

研报速递业务多元背景下的挑战

业务规模的持续扩张与多元化给券商带来了多方面的挑战。首先是全资产覆盖的难题,股票、债券等多市场持仓数据需要实时聚合,超10万证券标的和10多个交易所规则的差异,数据处理的复杂程度高。其次,实时性要求极高,损益计算与风控判断必须在毫秒内完成。再者,计算复杂度高,需依赖实时行情与参数动态计算衍生品估值、债券应计利息、外汇折算等指标。最后,系统孤岛问题使得传统风控平台与交易、清算系统割裂,数据延迟导致风险监控滞后,无法及时应对市场变化。

原有的系统架构在面对这些挑战时,暴露出了明显的瓶颈:

批量计算延迟

基于 Java/传统数据库的批量损益计算周期长达分钟级,无法实现盘中动态风控。

复杂衍生品估值依赖盘后离线计算,无法实时反映持仓风险。

跨资产关联效率低下

MySQL 等关系型数据库千亿级持仓与行情关联查询耗时超5分钟。

风险敞口聚合分析需预先 ETL 加工,灵活度不足。

技术栈冗杂

组合使用 Flink、Java、Doris 等多组件,开发维护成本高。

实时与批量计算代码分离,策略一致性难保障。

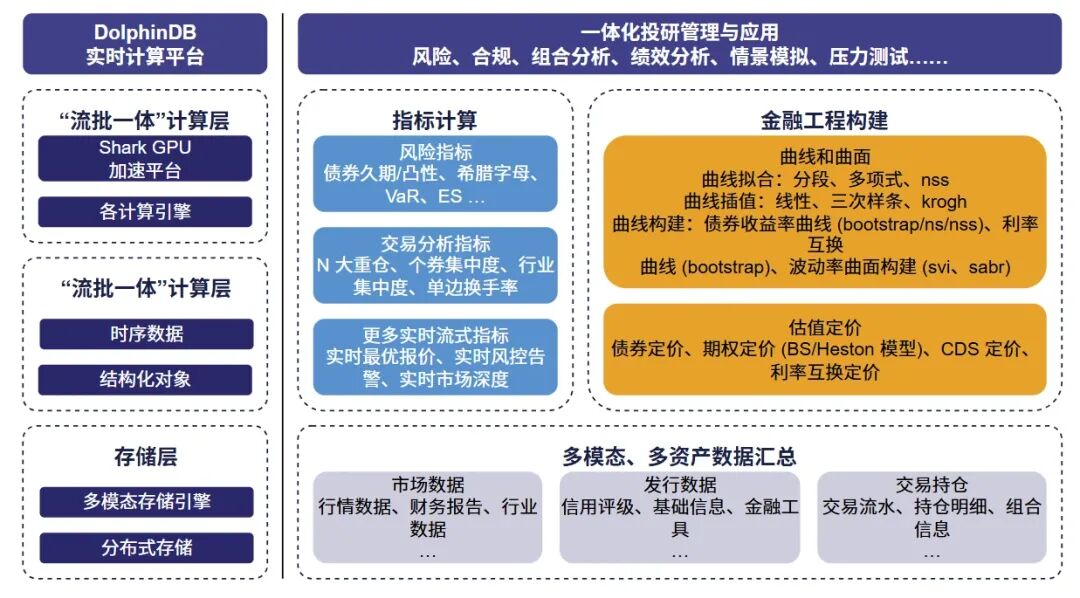

新一代策略持仓损益实时监控平台

为突破这些瓶颈, DolphinDB 为券商构建了从数据存储到计算分析再到业务应用的“持仓 - 行情 - 风险”一体化实时监控平台。平台以 DolphinDB 高性能时序数据库为底座,通过"流批一体"架构整合实时流处理与批计算能力,支持风险指标、交易分析指标等指标计算,及多种金融工程建模能力,实现多模态、多资产数据的统一管理与计算,可有效支撑量化投资、风险管理等复杂金融业务场景的智能化需求。

核心能力突破

该平台通过技术创新在实时计算、风险控制、数据治理及业务协同等关键领域实现核心能力突破,显著提升计算效率与损益监控响应速度:

实时持仓损益计算引擎:DolphinDB 利用内存表实现持仓与行情的毫秒级关联,单笔损益计算时延不超过1毫秒。同时,内置了债券应计利息、期权希腊字母等模型,并支持动态参数调整,能够准确、及时地计算持仓损益。

流批一体风控框架:响应式状态引擎能够实时计算 VAR、杠杆率、集中度等指标,全链路时延不超过10毫秒。并且,批量历史数据回测与实时流计算使用同一套脚本,确保了风控策略的一致性,券商在面对不同市场情况时都能保持稳定的风险防控水平。

多模存储与高效查询:采用混合分区策略与时序数据列式存储 + ZSTD 压缩技术,千万级持仓历史数据查询响应不超过100毫秒,同时支持按资产、时间等多维度快速切片分析,券商可以从多角度了解持仓风险情况。

函数视图打通业务孤岛:该平台将持仓、行情、风险指标映射为统一函数视图,业务部门可以直接用 SQL 调用复杂风控逻辑,大大简化了操作流程。新增监控指标开发周期从周级缩短至小时级,提高了业务创新的效率。

方案效果

新一代策略持仓损益实时监控平台的上线,为券商带来了显著的性能提升和业务价值增长。首先,计算效率飞跃式提升,损益计算从分钟级优化至毫秒级,风险指标刷新频率提升了100倍,实时性显著增强。同时,查询效率大幅提升,跨资产风险敞口分析从10分钟缩短至1秒内;成本大幅下降,技术栈的简化降低了运维成本50%。在业务创新上,该平台支持盘中压力测试、动态保证金计算等场景,让券商全资产风险管控从“被动应对”迈向“主动预见”。

DolphinDB 在风险监控领域的成功实践为金融行业带来了深刻的启示。实时风控常态化已成为不可逆的趋势,从“T+1核算”到“秒级干预”,流批一体架构正成为风控系统的核心基座;敏捷风控范式也逐渐兴起,DolphinDB 的函数视图使业务人员能够直接参与规则配置,风险策略迭代效率提升了20倍,加快了券商适应市场变化的步伐。此外,国产化替代价值凸显,DolphinDB 在信创环境中性能超越传统数据库,综合成本降低60%,助力券商合规与创新双目标的实现。

扫码添加 DolphinDB 小助手,

点击阅读原文,试用 DolphinDB~

往期 · 推荐

发表评论

发表评论: