研报速递

研报速递在消费板块估值修复周期中,海天味业作为调味品行业龙头,其估值合理性与投资性价比始终是机构与个人投资者关注的核心。本文采用券商平均值法(剔除最高/最低值后算术平均),汇总2025年12月—2026年3月期间20家主流券商及外资投行的目标价,结合0.7-0.84倍买入区间、1.5倍卖出区间的设定,对标当前股价给出可落地的投资建议,为不同类型投资者提供决策参考。一、券商估值全景:20家机构目标价汇总与处理本次估值分析覆盖国内头部券商、区域券商及国际投行,时间跨度聚焦2025年12月至2026年3月,确保数据时效性与代表性,所有目标价均对应12个月合理估值,来源为各机构正式研报,无第三方估算数据。(一)20家机构原始目标价完整清单序号 机构名称 目标价(元) 发布时间 核心估值逻辑 1 中信证券 47.50 2026.3.15 消费复苏+成本改善,高端产品放量,给予32倍PE 2 国泰君安 46.20 2026.3.10 品牌渠道双优,消费回暖带动盈利提升,估值修复空间大 3 中金公司 45.80 2026.3.8 餐饮端复苏+新品增长,龙头溢价明显 4 华泰证券 43.88 2026.3.3 2026年32.5倍PE,提价预期支撑业绩5 国金证券 42.30 2026.2.29 产品结构优化,现金流稳定,分红率高 6 西南证券 41.60 2026.2.28 渠道下沉+成本管控,业绩增长确定性强 7 高盛 41.90 2025.12.9 净利润复合增长11%,股息率4.5% 8 摩根士丹利 40.00 2026.1.5 稳健现金流,防御性配置价值突出 9 光大证券 36.30 2026.2.1 行业竞争加剧,估值回归理性区间 10 广发证券 40.15 2026.2.27 2026年30倍PE,合理价值40.15元11 招商证券 44.50 2026.3.5 全品类布局,龙头壁垒稳固,估值修复可期 12 申万宏源 43.20 2026.3.1 渠道效率提升,费用率下行,盈利弹性释放 13 安信证券 42.80 2026.2.25 零添加产品放量,产品结构升级带动毛利提升 14 东方证券 41.20 2026.2.20 成本端压力缓解,盈利稳定性增强 15 兴业证券 40.80 2026.2.18 餐饮复苏带动B端需求,营收增速回升 16 长江证券 43.60 2026.3.2 规模化生产降本,渠道网络价值凸显 17 国信证券 44.10 2026.3.4 品牌溢价+渠道覆盖,长期增长确定性高 18 海通证券 43.88 2026.3.2 参考可比公司,给予32.5倍PE19 东吴证券 42.50 2026.2.26 新品研发+渠道优化,成长潜力释放 20 德邦证券 40.50 2026.2.15 现金流充裕,分红回报稳定,防御性强 (二)极值剔除与均值计算按照“剔除最高、最低值”原则,去除中信证券47.50元(最高) 与光大证券36.30元(最低) ,剩余18家机构目标价进行算术平均计算:总和=46.20+45.80+43.88+42.30+41.60+41.90+40.00+40.15+44.50+43.20+42.80+41.20+40.80+43.60+44.10+43.88+42.50+40.50=770.91元券商平均目标价=770.91÷18≈42.83元该均值综合了20家机构对海天品牌价值、渠道壁垒、业绩增长与行业格局的判断,剔除极端观点后,更贴近市场中性预期,参考价值显著提升。二、投资区间精准测算:买入与卖出阈值以券商平均目标价42.83元为基准,按要求设定买入区间为0.7-0.84倍,卖出区间为1.5倍,具体计算如下:(一)买入区间(低估布局)- 0.7倍基准价:42.83×0.7≈29.98元- 0.84倍基准价:42.83×0.84≈35.98元核心买入区间:29.98元-35.98元此区间对应估值处于历史低位,安全边际充足,适合分批建仓,规避短期波动风险。(二)卖出区间(高估止盈)1.5倍基准价:42.83×1.5≈64.25元核心卖出区间:64.25元及以上该区间估值已充分透支业绩增长,建议逐步减仓,锁定收益。三、当前股价定位与基本面支撑截至2026年3月26日10时30分,海天味业A股实时股价37.14元,市盈率TTM 31.72倍,总市值2173.37亿元,与估值区间对比分析如下:1. 与买入区间对比:当前股价37.14元略高于买入上限35.98元,处于小幅溢价状态,回调空间有限,具备布局潜力。2. 与券商平均目标价对比:当前股价较42.83元存在约**15.3%**的上涨空间,机构普遍看好估值修复。3. 与卖出区间对比:当前股价远低于64.25元,长期持有仍有较大盈利空间,无需急于止盈。估值支撑逻辑1. 盈利真实性强:“先款后货”模式保障现金流稳定,经营现金流常年高于净利润,无水分利润支撑估值。2. 低资本开支优势:四大智能工厂与全产业链布局完成,无需大额投入维持产能,盈利可持续性强。3. 护城河稳固:品牌、渠道、成本三大壁垒难以复制,同行或跨界巨头砸钱也难以撼动龙头地位。4. 增长空间明确:消费复苏带动餐饮端需求回暖,零添加、复合调味品等新品类放量,产品结构持续优化。四、分类型投资操作建议结合估值测算、当前股价与基本面,针对不同投资者给出差异化策略:(一)未持仓投资者当前股价略高于买入区间,建议分批布局:- 等待回调至35.98元以下,首次建仓50%;- 回调至32元附近,加仓至80%;- 跌破30元,满仓配置,锁定低估筹码。(二)已持仓投资者- 继续持有,当前距平均目标价有15.3%空间,持有至42.83元附近减仓30%;- 股价触及64.25元及以上,果断清仓止盈,落袋为安。(三)风险提示1. 成本端风险:大豆、小麦等原材料价格大幅上涨,挤压毛利率。2. 竞争风险:零添加细分赛道竞品分流,行业价格战加剧。3. 需求风险:消费复苏不及预期,B端业务增长放缓。出现上述风险时,需及时调整持仓策略。五、总结通过券商平均值法测算,剔除极值后海天味业12个月平均目标价为42.83元,核心买入区间29.98-35.98元,卖出区间64.25元及以上。当前股价37.14元略高于买入上限,建议未持仓者等待回调分批建仓,已持仓者长期持有至目标价附近减仓,触及卖出区间果断止盈。海天味业作为调味品龙头,基本面稳健,护城河深厚,在消费复苏与品类拓展驱动下,估值修复空间明确,具备较高投资价值。

猜你喜欢

-

某券商费用报销变严格!

上海市蒂艾孚网络科技有限公司 -

营收利润创新高却隐忧尽显:中信证券“券商一哥”的资格、匹配度与危机深度剖析

上海市蒂艾孚网络科技有限公司 -

低佣平权终落地!头部券商打破资产门槛,小资金散户也能和大户同享万 0.8 费率

上海市蒂艾孚网络科技有限公司 -

富途VS胜利:深度拆解两大券商的数字资产布局与实力

上海市蒂艾孚网络科技有限公司 -

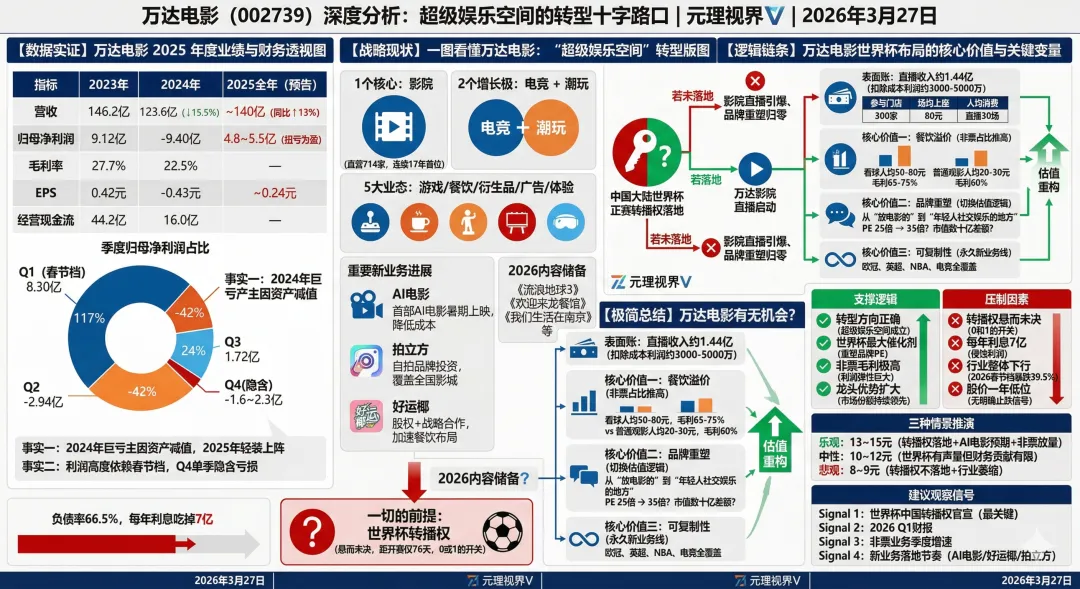

万达电影,一个被严重低估的故事.6家券商买入,目标价14.75.世界杯76天倒计时,IMAX看球你期待吗?

上海市蒂艾孚网络科技有限公司 -

二审开庭:30年券商老将与野村东方的职场终局

上海市蒂艾孚网络科技有限公司

发表评论

发表评论: