研报速递

研报速递福建省,沙县,一家农村商业银行。

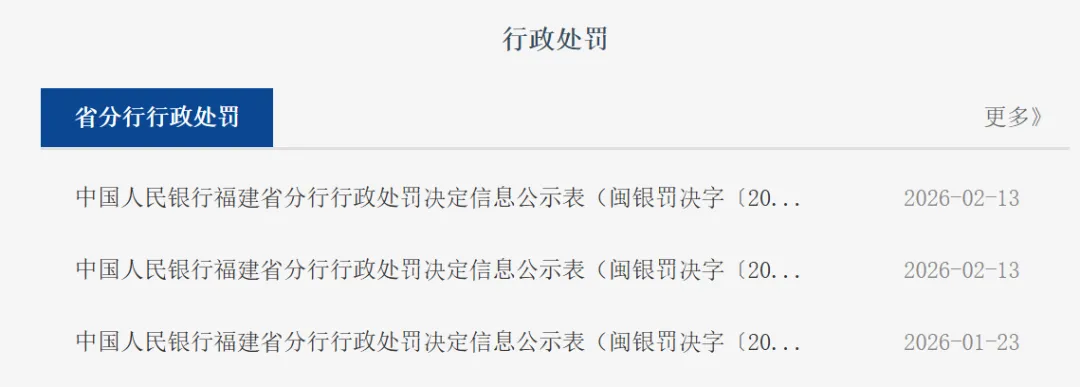

2026年1月20日,中国人民银行福建省分行发布「闽银罚决字〔2026〕1号」,福建沙县农村商业银行因六项违规被警告并处罚款264万元。违规清单包括:违反数据安全管理规定、违反金融统计规定未按规定报送统计报表、未按规定报送大额交易报告或可疑交易报告、与身份不明的客户进行交易。同批次,财会运营部负责人王某凤、华某泳被个人双罚。

不是因为贪污,不是因为系统崩了,不是因为出了什么大事故。

问题不在于这家银行不知道缺口在哪,而在于知道了,又能怎样。

---

一、罚的不是无知,是资源不足

把近两年银行「违反金融科技管理规定」的罚单拆开来看,具体违规内容高度集中在几类:

网络运行日志保留少于六个月、未及时处置数据安全漏洞、未采取技术措施监测网络运行状态、监管数据报送不准确。

没有一条是技术难题。这些事情,任何一个有三年经验的IT从业者都知道该怎么做。没做到,不是因为不会,是因为没有人、没有工具、没有时间、没有预算。

2025年全年,金融机构与数据相关的罚单数量同比激增44.65%。2025年已有超过68份罚单中包含「违反金融科技管理规定」这一违规项,其中农商行、农信社、村镇银行等中小机构占比接近八成。

这是一张清醒的行业素描:最缺资源的机构,正在承受最密集的合规压力。

---

二、银行IT为什么拿不到预算

要理解这件事,得先理解银行IT部门在机构内部的定位。

在绝大多数银行,科技条线是成本中心,不是利润中心。业务部门能带来存款、贷款、中间业务收入,每一笔都看得见摸得着。IT部门的价值是「系统不崩」「合规不出事」——换句话说,它的贡献方式是避免损失,而不是创造收益。

在预算分配的博弈里,「避免未来可能发生的损失」是最难讲清楚的故事。领导们见过太多「狼来了」的IT风险报告,最后什么事都没发生。时间一长,科技投入申请就变成了一道固定流程:提上去,砍一半,再提,再砍。

真正能让预算松动的,往往只有两件事:一是业务部门主动要功能,二是监管来了罚单。

前者在银行发生的频率远低于在券商。后者,就是我们现在看到的故事。

---

三、券商为什么不需要等罚单

对比来看,券商IT部门的处境截然不同。

2024年,19家上市券商信息技术投入合计超过175亿元,8家头部券商单家投入均超过10亿元。华泰证券一家就投了24.5亿。这些数字背后,是一套完全不同的驱动逻辑。

第一重驱动:监管有硬指标。 证监会《证券公司网络和信息安全三年提升计划》明确要求,券商信息科技投入不得少于近三年平均净利润的10%,或平均营业收入的7%。这是写进监管文件的量化约束,不达标就是违规,没有任何谈判空间。银行这边,没有对应的硬性营收比例要求。

第二重驱动:业务竞争直接施压。 2024年9月市场大涨,大量投资者涌入,券商系统一旦卡顿,客户秒钟之内就能换一家下单。IT系统的响应速度和稳定性,直接影响当日成交量,影响佣金收入。在这种情况下,IT投入不再需要解释为什么重要——系统一宕机,损失就摆在面前。相比之下,银行客户的迁移成本高得多,存款账户不会因为一次系统响应慢就转走,这种「粘性」反而弱化了IT投入的紧迫感。

第三重驱动:资本市场的估值逻辑。 券商的科技能力被市场视为核心竞争力,年报里的IT投入数字会被分析师解读、被投资者关注。这是一种外部的、透明的压力机制。银行没有这个逻辑,科技条线的好坏很少直接反映在市场估值里。

三重驱动叠加,券商IT部门争取预算时,拿的是业务数据、竞争对手的投入金额、监管的硬性要求。银行IT部门争取预算时,拿的是风险描述、可能发生的损失——直到某一天拿出一张真实的罚单。

---

四、国家在下一盘更大的棋

在这里需要说清楚一件事:监管收紧金融科技合规,背后的意图远不止「规范市场秩序」这么简单。

金融数据是战略资产。网络运行日志、数据安全保障、异常交易监测——这些技术要求,本质上是在构建一套国家级的金融数字基础设施底线。单家银行的日志保留合不合规,表面上是运维小事,底层是整个金融体系的数据安全能力是否达到可信水准的问题。

中小银行靠自愿推进安全基础设施升级,进度会非常慢。罚单是一种政策工具——用合规压力倒逼预算释放,用双罚制让个人真正在意这件事,用持续的高压态势推动行业整体完成安全基础设施的强制升级。

从这个角度看,罚单不只是惩罚,也是一种预算催化剂。

很多银行IT人已经摸清楚了这套逻辑的用法:不要告诉领导「我们有风险」,要告诉领导「某某银行因为这个被罚了65万,信息科技部总经理被点名了」。后者比前者有效得多。

---

五、夹在中间的人

理解了上面这些,沙县农商银行这张264万罚单就有了更完整的注脚。

财会运营部的负责人王某凤、华某泳,大概率都是称职的从业者。数据安全管理规定该怎么执行他们不是不懂,统计报表该怎么报送他们也清楚。但中小银行的人,往往同时兼着好几条线——开发、运维、数据、合规报送、外包管理,一把抓。手里的预算,可能连采购一套像样的数据安全管理系统都不够。提过申请,被砍过,或者压根排不上年度预算的优先级。

然后罚单来了,264万,个人被双罚点名。

这是一种系统性的风险错配:责任在往下压,资源没有同步往下走。

银行IT人现在面对的处境,是职业风险的一次重新定价。技术能力没变,但这份工作附带的法律风险,比五年前大了很多。双罚制越来越刚性,追责链条越来越短,但预算决策权依然在IT部门够不到的地方。

知道漏洞在哪,但填不上——这才是最真实的处境,也是最容易被外部观察者忽略的部分。

---

尾声

两个金融IT人,坐在不同的椅子上。

一个在券商,业务部门来找他要功能,交易系统一卡顿全公司都知道,年度预算有监管硬指标托底,IT投入写进年报,分析师会看。

一个在银行,提了三年的安全升级申请,批了一半,用着五年前采购的设备,管着十几个外包供应商,对着越来越长的合规清单,等着下一张罚单帮他打开预算的门。

同是金融IT,命运的分叉,不在技术能力,在机构给没给你足够的子弹。

---

你们行的情况是怎样的?有没有因为一张罚单,拿到过一笔原本批不下来的预算?或者你现在正在面对「知道缺口在哪、但填不上」的处境?欢迎留言,说说你的真实经历——如果反馈够多,我们做一期金融科技条线从业者的专题。

当然,如果你觉得银行IT已经够难了——也许还没见过保险科技的同行是怎么过的。

同样是金融机构,保险公司的IT部门既没有券商的业务压力倒逼,也没有银行那张能撬开预算的罚单,夹在核心系统老化、代理人数字化转型、监管合规三座大山之间,预算却常年是三者里最少的。

下一期,我们来聊聊金融科技里最容易被遗忘的那个角落。

你是保险科技的从业者吗?你觉得保险IT和银行IT比,谁更难?留言告诉我——票数够了我们就写。

---

数据来源:中国人民银行福建省分行行政处罚信息公示表(闽银罚决字〔2026〕1-5号);上市券商2024年年报;中国证券业协会《证券公司网络和信息安全三年提升计划(2023-2025)》。本文仅供行业参考,不构成任何投资建议。

发表评论

发表评论: