研报速递

研报速递今天,香港股市上演了一场久违的狂欢。

耀才证券复牌,盘中一度暴涨超过82%,全天成交额高达83.84亿港元,创下历史天量。从去年4月收购消息传出至今,这家老牌港券商的股价已经累计暴涨近4倍。

市场的狂热,源于一纸批文——蚂蚁集团收购耀才证券的交易,正式通过了中国监管部门的审批,预计3月30日完成交割。

这意味着,蚂蚁的“券商梦”,终于在香港照进了现实。但与此同时,整个证券行业都感受到了一股寒意。尤其是那些还在靠佣金过日子的传统券商,生存空间正在被进一步压缩,甚至可以说,一场降维打击已经开始了。

01 蚂蚁的棋局,不止一张牌照

让我们先来看看这笔交易的核心信息。

蚂蚁集团通过全资子公司上海云进,以每股3.28港元的价格,收购了耀才证券创始人叶茂林持有的50.55%股份,总金额约28.14亿港元。

为什么是耀才?

这家成立于1995年的老牌券商,持有香港证监会颁发的第1至第9类全牌照。换句话说,从证券交易、期货合约交易,到资产管理、融资融券,什么都能干。在香港,能集齐这9块牌照的券商并不多见。

但对蚂蚁来说,拿牌照只是第一步。

如果你仔细观察蚂蚁的布局,就会发现这是一盘早就下好的大棋。

第一,补全闭环。蚂蚁在香港已经有了AlipayHK(支付)、蚂蚁银行(虚拟银行)、蚂蚁财富(基金销售)。现在加上耀才证券,就形成了一条完整的“支付-理财-证券”链条。用户可以在一个账户里,完成从存钱、买基金到炒股票的所有操作。

第二,账户出海。蚂蚁的跨境支付网络,比如Alipay+和万里汇,已经解决了资金“走出去”的问题。但钱出去之后放在哪里?以前可能只能消费,现在有了证券账户,就可以直接沉淀下来,变成投资。这个想象空间,远比单纯的支付要大得多。

第三,布局未来。香港正在大力推动RWA,也就是真实资产代币化。简单说,就是把房子、债券这些实物资产,变成区块链上的数字资产来交易。蚂蚁在技术上有积累,但缺的是牌照。拿下耀才,就等于拿到了参与资产发行、承销和交易的入场券。

所以,这根本不是一次简单的财务投资。蚂蚁要的,是一个能承载其金融科技野心的战略支点。

02 传统券商,被谁杀死?

回到你关心的那个问题:传统券商的经纪业务,真的没活路了吗?答案可能比你想的更残酷——不是没活路,而是正在被降维打击。

先看第一层打击:流量。

传统券商最头疼的是什么?获客难,获客贵。拉一个新客户开户,成本动辄上千元,转化率还低得可怜。

蚂蚁有多少用户?超过10亿。支付宝的日活,是以亿为单位的。哪怕只有千分之一的人转化为证券用户,那也是百万级的增量。而且这些用户本身就习惯了在支付宝上理财,对买基金、看行情这件事毫无违和感。这种精准转化能力,传统券商拿什么比?

再看第二层打击:技术。

耀才证券目前的收入结构,51%来自经纪佣金,26%来自孖展融资利息。说白了,还是靠天吃饭,市场好就赚得多,市场差就喝西北风。

蚂蚁进来之后会怎么玩?智能投顾、AI算法、极速交易系统,这些都是蚂蚁的看家本领。它可以把炒股这件事,变得像点外卖一样简单。甚至不需要用户自己去选股,AI就能根据你的风险偏好,自动生成投资组合。

到那时候,传统券商那些还在靠人工服务的营业部,还有多少竞争力?

第三层打击:生态。

以前,炒股是炒股,理财是理财,两件事互不相通。用户要在不同的App之间切换,体验割裂。

蚂蚁的逻辑是:我全都要。余额宝、基金、股票、保险,全都放在一个App里,想买什么点什么。这种“无界融合”的体验,一旦做起来,用户就很难再离开。

所以,未来证券行业的格局很可能是:头部的几家巨头和科技券商通吃大众市场,而缺乏特色、依赖传统通道业务的中小券商,要么被收购,要么被淘汰。这就是所谓的马太效应,强者恒强。

03 融合之路,并非坦途

当然,这桩“联姻”也不是没有隐忧。

首先是竞争。香港互联网券商赛道已经挤满了人。腾讯系的富途证券、小米系的老虎证券,都跑在了前面,有用户、有口碑、有先发优势。蚂蚁想在虎口夺食,必须拿出真正差异化的东西。

其次是文化。蚂蚁是互联网公司,讲的是“敏捷迭代”、“快速试错”。耀才是传统金融,讲的是“稳健合规”、“层层审批”。两种文化怎么融合?能不能留住耀才原有的核心团队?这些都是现实难题。

第三是预期。股价暴涨,反映了市场的热情。但历史也提醒我们保持冷静。回顾阿里系此前入主的阿里健康、云锋金融,股价都曾因收购消息大涨,但后续业务表现归于平淡之后,股价也随之回落。

蚂蚁和耀才的化学反应,还需要时间来验证。

写在最后

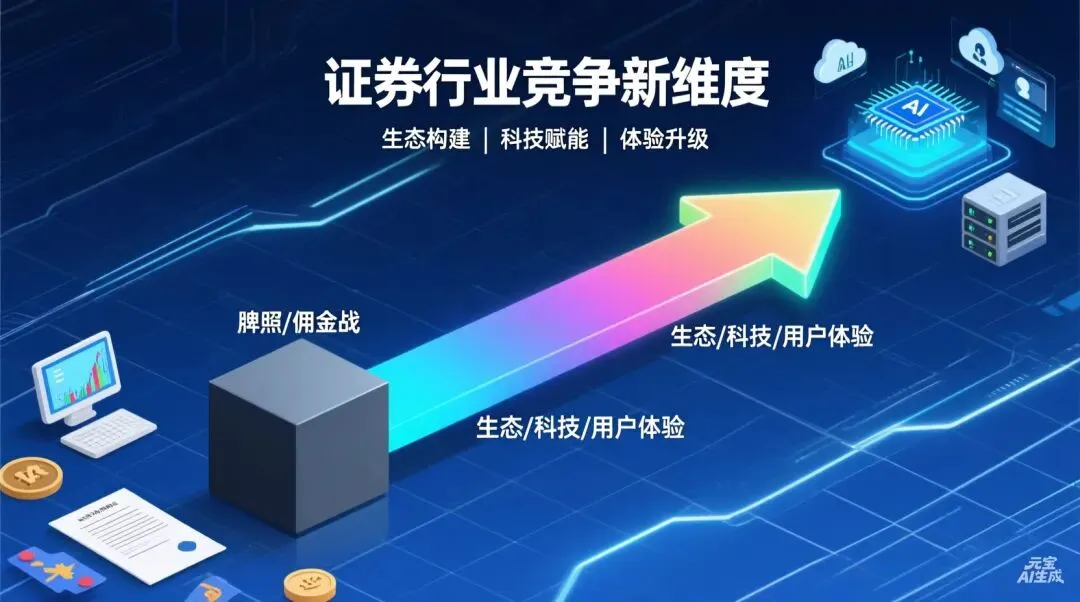

无论如何,这笔交易都已经成为一个标志性事件。它意味着,证券行业的竞争,正在从牌照和佣金战,转向生态、科技和用户体验的全方位较量。

对于传统券商来说,这确实是一个危险信号。但换个角度看,这也是一次转型的契机。如果不能拥抱变化,那真的只能被时代抛弃了。毕竟,杀死你的,从来不是竞争对手,而是这个日新月异的时代。

发表评论

发表评论: