研报速递

研报速递

最近不少人吐槽:

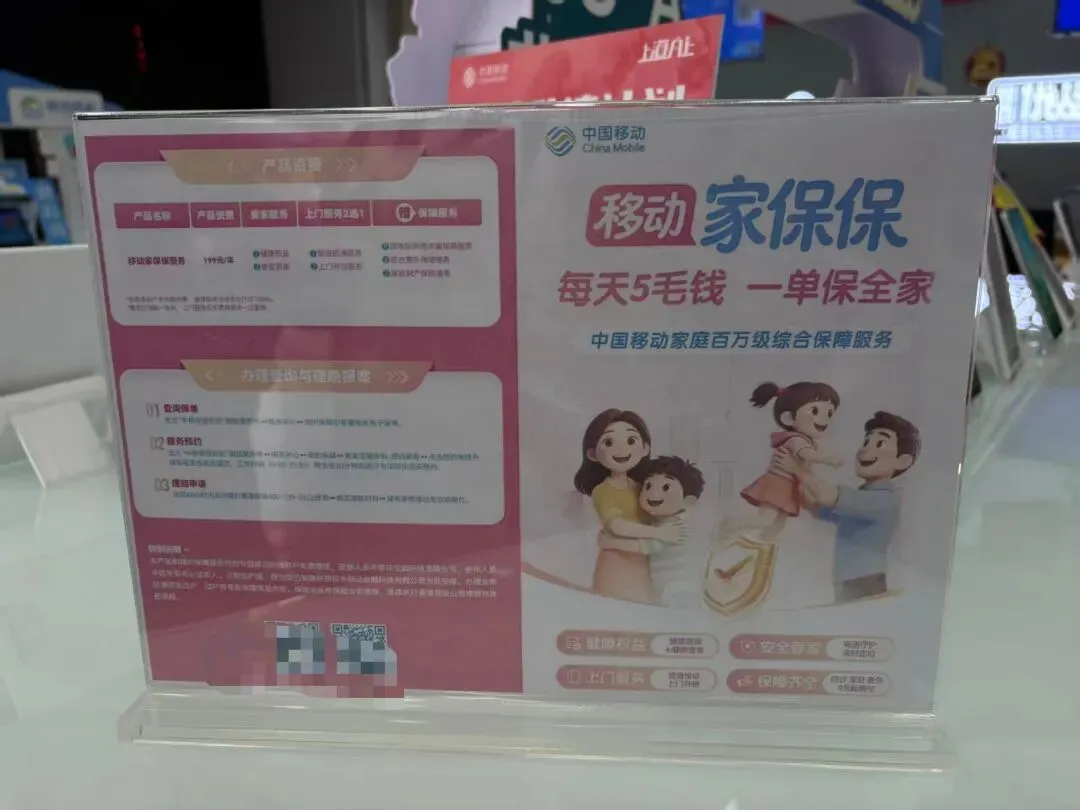

怎么移动营业厅在卖保险?

证券公司也在卖保险?

卖保险的门槛这么低了吗?

非得科班出身才靠谱吗?

今天我把话说明白:这不是乱象,反而是行业最真实的信号。

先回答三个灵魂拷问:

- 移动卖保险怎么了?

- 证券公司卖保险怎么了?

- 卖保险,就一定得是保险科班出身吗?

我的答案很直接:谁能讲清条款、谁能做好服务、谁能帮你避坑理赔,谁就值得你信任。

第一,这么多机构抢着卖,只说明一件事:中国保险市场,真的太大了

银行、券商、运营商、互联网平台……全都入局。

不是因为好赚快钱,而是保障需求已经变成全民刚需。

从医疗险、重疾险,到意外险、养老险,每个家庭都在补配置。

市场够大、需求够刚,才会吸引正规持牌机构一起参与。

这不是内卷,是普惠。

让你在办业务、理财、交话费的顺手地方,就能买到合规保险。

第二,谁卖给你不重要,跟谁签合同、谁给你服务,才最重要

很多人被带偏:

“不是保险公司直营,不敢买。”

“非科班销售,不专业。”

我告诉你底层逻辑:

不管是移动、券商、还是代理人,最终保单都是和正规保险公司签约,受保险法保护。

监管早就明确:只有持牌保险机构、合规中介与执业人员,才能做保险销售。

你看到的跨界销售,全是持牌兼业代理,合法合规。

买保险,只看三点:

1. 讲不讲得明白:责任、免责、缴费、理赔,说清楚不忽悠

2. 做不做得了服务:投保、保全、理赔有人盯

3. 合不合规:保单可查、公司可查、销售资质可查

科班不代表靠谱,外行不代表不专业。

能把复杂条款翻译成大白话,能在出险时帮你跑流程,才是真专业。

第三,别被“身份偏见”坑了你的保障

我们总被刻板印象绑架:

- 只有保险公司员工才可以卖保险

- 跨界卖保险就是不务正业

- 非科班一定讲不明白

现实恰恰相反:

很多“科班”只会背话术,

很多“跨界”更懂你的真实场景——

运营商懂你的日常风险,

券商懂你的资产搭配,

他们用你听得懂的话,把保障配进生活里。

保险的本质是合同与服务,不是出身与头衔。

最后一句大实话

移动卖保险、券商卖保险,不是坏事。

这说明:保险正在走进普通人的生活,不再遥远、不再神秘、不再被套路包围。

你买保险,只认准:

合同是保险公司的、条款讲透、服务到位、合规可查。

至于是谁卖给你的,真的没那么重要。

发表评论

2026-03-20 09:17:33 回复该评论

发表评论: