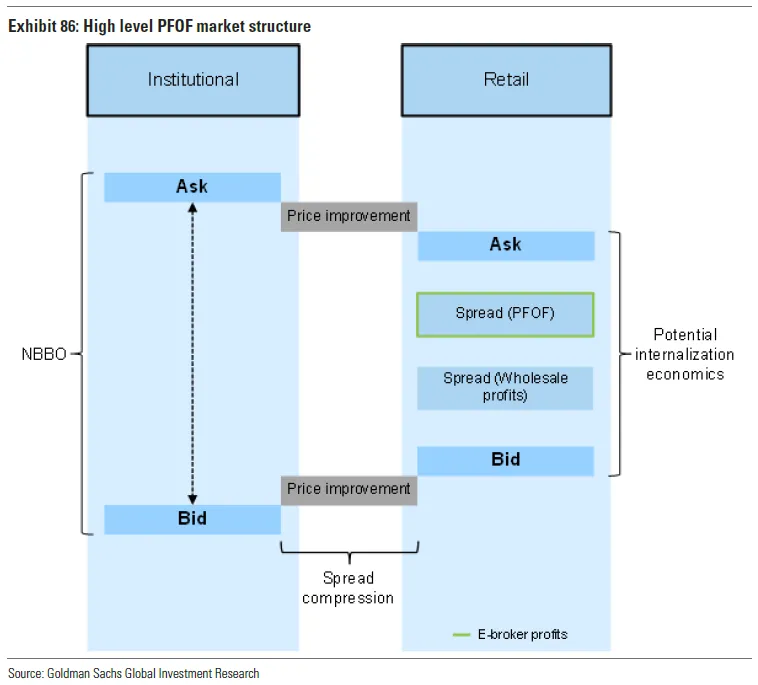

券商投资分析:交易诚信与订单流支付(PFOF)“Robinhood trades are not free. When you pay for order flow, you are probably charging your customers more and pretending to be free. It's a very dishonorable, low-grade way to talk."—Charlie Munger, 2021, Daily Journal Annual Meeting最近深入研究富途、Robinhood、IBKR、Charles Schwab这些互联网券商公司,发现各家之间的竞争颇有种消费品公司竞争的感觉,每家提供差异化的卖点,服务好属于自己的消费群体。打个比方说,券商的选择就像去餐厅吃饭,想要好的环境和服务,那得加钱;想要最好的食材最低价格,那就别太抱怨环境和服务。确实,商业竞争本就该如此。作为投资人,需要判断的是交易者们在意的最大公约数需求是什么,又有谁能满足?我作为Tiger、Futu、IBKR三个平台的用户,也在研究中一直审视自己最看重的需求,现在我有了自己的答案,即券商的integrity(正直诚信),体现为我支付了交易的佣金,券商(受我所托)能否为我找到市场上最优的成交价格,而不是把我的订单卖给做市商,赚取做市商的返点作为报酬。行业术语叫订单流支付,英文是PFOF(Payment for order flow),高盛研报中这张图很好解释了券商的赚钱逻辑:散户下单的价格,当时成交的背后,是订单被卖给了做市商,做市商手里有更窄的bid-ask订单,赚取你订单的买卖差价同时,返还一部分差价给券商作为报酬。上述所有券商中,除了IBKR 90%以上订单是DMA(Direct Market Access),帮你在交易所直接匹配别的用户的买卖价格,剩下的玩家在美股都把你的订单卖给了诸如Citadel,Jane Street等做市商,赚取PFOF收益。往往这些券商还都主打“零佣金”作为卖点,用户在享受零佣金的同时,在交易价格上其实付出了更大的代价却不自知。举个简单的例子,你在券商软件上看到一个股票的NBBO(最低卖出价)是$130.05,你挂了$130.05的限价买入单:- IBKR:不卖出你的订单流,而是通过其SmartRouting(智能路由) 算法,在全球几十个交易所中寻找最便宜的卖单,最终在某个小型交易所找到了隐藏流动性,帮你以$130.03成交。假设买入100股,你的佣金是1美元,总支出13003+1 = 13004美元。

- Robinhood/Futu:订单卖给做市商,后者按公开市场价格$130.05给你成交,同时私下返给券商$0.01/股。因为是零佣金订单,我的总支出是130.05*100 = 13005美元,比在IBKR交易高出1美元,交易金额越高,差距越明显。

在这两个场景下,IBKR当你是用户,为你寻找最低价,Robinhood当你是商品,自然没有动力帮你寻找市场最低价。正如IBKR的传奇创始人、至今工作在一线的81岁老爷子Peterffy曾说:当你享受免佣金交易的时候,你自己就是那个商品。关于PFOF的成因和恶性循环的扩大,Peterffy老爷子在其IBKR的2018年股东信解释如下:“在过去的20年里,高频交易商(HFT)购买散户订单的现象在市场中盛行。高频交易商购买这些散户订单,并通过充当交易对手方在内部完成撮合。结果就是,进入交易所与公开限价单(market limit order)进行撮合的散户订单越来越少。这些公开限价单最终只能与机构订单交易,或者在交易对手需要平仓头寸时,才与高频交易商成交。

通常情况下,至少在短期内,与收割流动性的高频交易商和机构对赌是无利可图的。因此,市场参与者放置限价单的意愿降低,导致 NBBO(全国最佳买卖报价) 的价差变得更宽。由于高频交易商有义务在 NBBO 范围内履行其购买的订单,价差越宽,高频交易商在成交价格上的自由裁量空间就越大,从而赚取更多利润,进而有能力为这些订单支付更高的费用。

高频交易商为散户订单支付的费用越高,经纪商就越倾向于将订单卖给他们。结果是,在公开竞争交易场所成交的订单进一步减少。此外,经纪商从客户订单中获得的补偿越多,他们就越能为客户提供佣金折扣,这正是“零佣金经纪商”兴起的原因。然而,客户在成交价格上蒙受的损失,很可能远超过其节省的佣金。

这是一个自我强化的反馈循环:更宽的价差导致市场进一步恶化,订单流补偿增加,进而将更多成交量推向场外。数据清晰地证明了这一点:2008年,场外交易量占比为 26.6%,而到了2018年,这一比例已升至 36.3%。

这种现象的可预见后果是什么?

- 波动加剧:势能交易者(momentum trader)在更短的时间内将市场推向极高或极低的极端水平。

- 杠杆风险: 持有融资账户的投资者在市场剧震时更难平仓,这进一步加剧了价格波动。”

站在25年底,场外交易量占比已经达到51%,我相信,阅读本文的诸位都对这个比例提升有着重大的贡献。那么问题来了,PFOF代表了券商的立场并不再是为客户服务,但这个立场的转变在用户侧的感知只是微小的价格损失。所以用户真的在意吗?相较于更好的软件体验和贴心的客服,我相信很多零售投资人并不在乎这立场的转变和微小的损失,所以Robinhood依然可以高歌猛进。但我相信也有很多零售投资人是在乎的,只是不知情罢了。同时,专业投资人也旗帜鲜明表达了自己的立场,巴老爷子和芒格是一定不会选择这种券商进行交易的,在他们看来,这是涉及到券商对用户资产的fiduciary duty(受托责任)严重失职。所以有了开头芒格老爷爷激烈的批评。

研报速递

研报速递

发表评论

2026-03-10 16:27:26 回复该评论

2026-03-12 09:48:08 回复该评论

发表评论: