研报速递

研报速递汽车区域电子电气(E/E)架构市场按架构类型(区域架构、域架构、中央计算架构)、组件类型(硬件、软件、服务)、控制器类型(区域控制器、域控制器、中央计算单元)、车辆类型(乘用车、商用车、两轮车)及区域划分,本报告对 2026-2036 年市场发展进行预测分析。

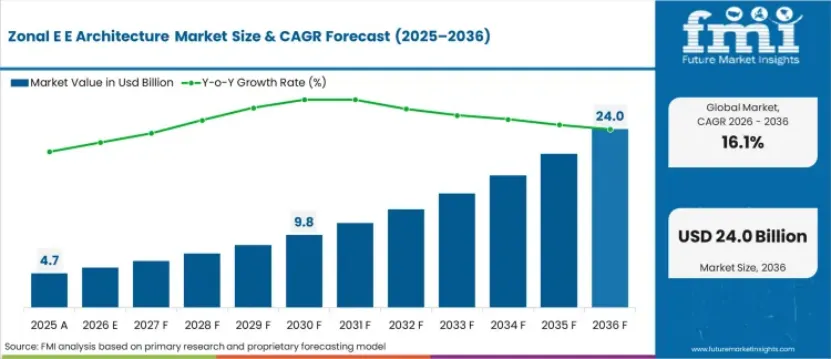

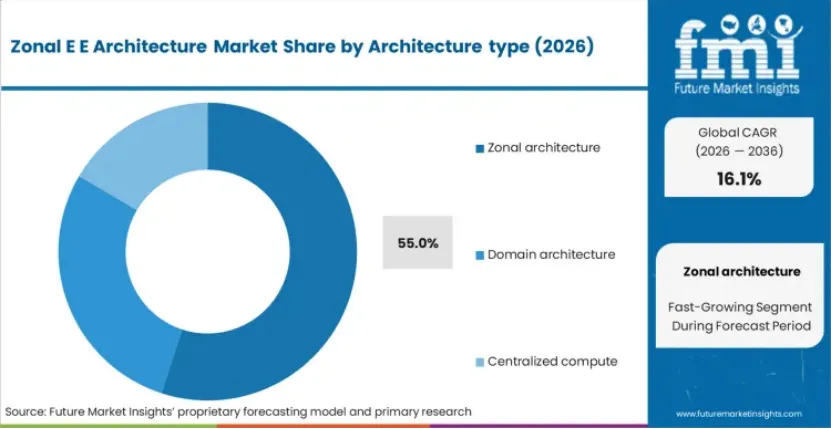

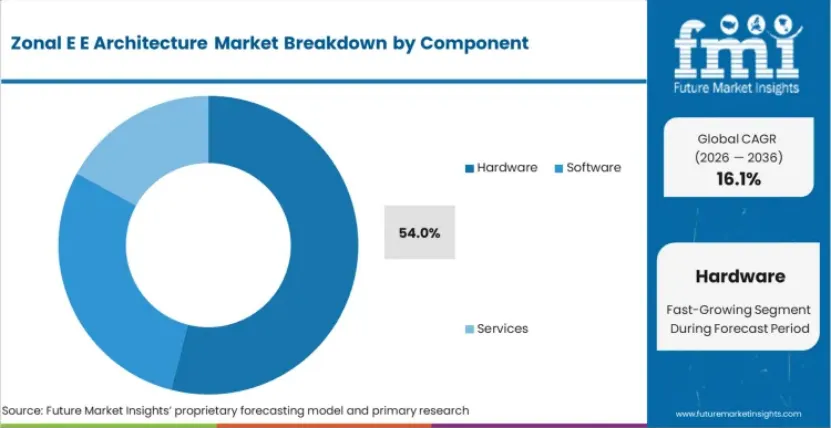

未来市场洞察(FMI)数据显示,2025 年全球汽车区域电子电气架构市场规模达 49 亿美元,2026 年预计增至 54 亿美元,2036 年将飙升至 240 亿美元。随着汽车现代化升级推动对可扩展电子控制框架的需求激增,区域架构将成为架构类型中的主流,2026 年市场占比达 55%;而硬件板块预计将主导整个组件市场。

核心市场数据

2026 年市场规模:54 亿美元

2036 年市场规模预测:240 亿美元

2026-2036 年复合年增长率(CAGR):16.10%

报告页数:250 页

市场定义

汽车区域电子电气架构是一套集中式汽车计算框架,通过高速以太网和集成式区域控制器替代分布式电子控制单元(ECU),实现硬件与软件的解耦,为汽车高级智能应用提供技术支撑。该架构将汽车电子系统按物理区域划分管理,而非传统的功能域划分,借助高性能区域控制器和中央计算单元实现配电、传感器数据处理及执行器控制,大幅缩短线束长度、降低线束重量,同时支持车辆的持续软件升级。车辆网络的运行参数也受网络安全、排放监测相关法规的直接约束。

市场发展核心趋势

2025-2036 年市场的高速增长,源于一级零部件供应商扩大产能,逐步从传统域控系统向统一的软件定义汽车(SDV)计算平台转型。为加快技术落地,车企采购部门摒弃分布式 ECU 的冗长认证周期,直接开展高带宽计算解决方案的商用规模采购。

随着全球汽车架构摆脱硬件定义的限制,车企不断提升软件抽象化程度,为下游智能汽车架构集成拓宽了供应链选择范围。资本配置决策正在重塑整个汽车行业的供应商认证周期,车企工厂管理者认为,硬件集成化能够有效降低线束重量和装配复杂度,这一认知也成为推动资本投入的重要信号。

恩智浦半导体汽车微控制器事业部高级副总裁兼总经理曼努埃尔・阿尔维斯表示:“全新的 S32K5 系列微控制器在突破性能极限的同时,保留了区域架构解决方案所需的安全性、能效与电气隔离特性。搭载 S32K5 的恩智浦 CoreRide 平台,将助力车企和一级供应商加快区域架构的研发进程,为软件驱动的技术创新打造可扩展的技术底座。” 这一技术布局重新定义了车企对智能网联汽车本地处理能力的期待,若供应商在 2027 年招标中无法提供硬件无关、可扩展的控制器解决方案,将在入围后直接面临淘汰风险。

市场驱动因素

1. 远程在线(OTA)升级法规要求:强制车企从孤立的硬件组件向集中式计算枢纽转型,推动电子电气架构的集成化升级。

2. 汽车电动化加速:车队电动化进程加快,大幅提升了高级驾驶辅助系统(ADAS)对供电和数据带宽的需求。

3. 片上系统(SoC)技术突破:处理器运算速度提升,实现了传感器数据的本地聚合处理,为区域架构的本地化控制提供技术支撑。

核心细分市场占比(2026 年)

1. 架构类型:区域架构占比 55%,反映出行业对海量数据处理、降低布线复杂度的结构性需求。

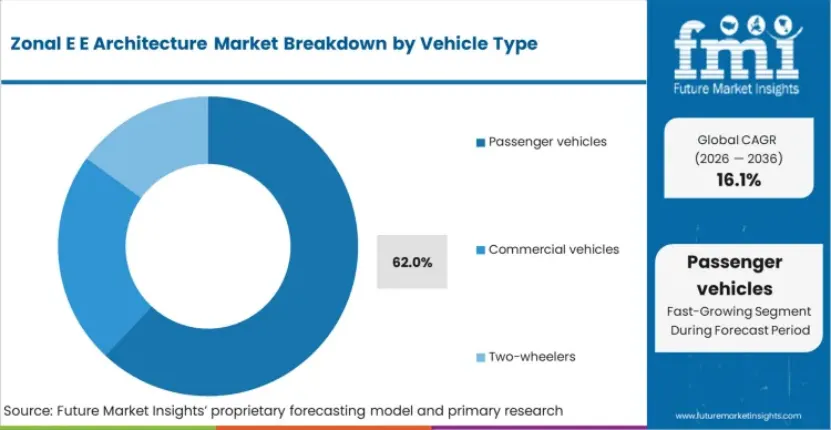

2. 车辆类型:乘用车占比 62%,消费者对智能网联娱乐和自动驾驶功能的高需求成为核心驱动力。

3. 组件类型:硬件占比 54%,作为全球汽车设计的基础,硅片和电路的核心地位不可替代。

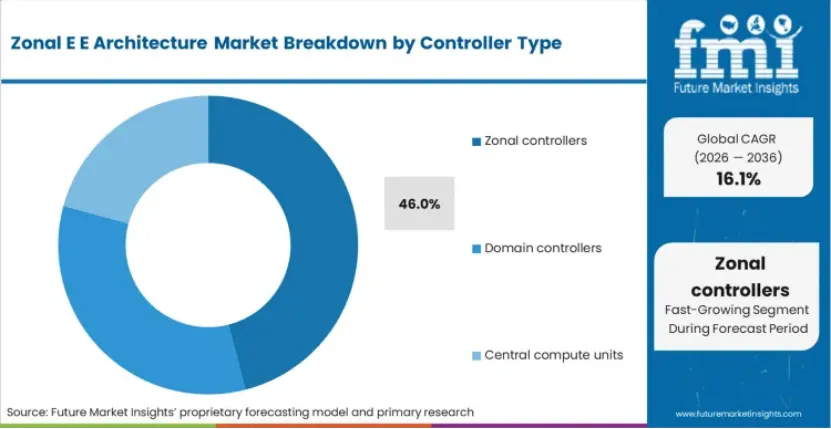

4. 控制器类型:区域控制器占比 46%,作为管理车辆本地功能的关键中间节点,成为市场主流。

未来市场洞察分析师观点

汽车领域首席顾问尼希尔・凯特瓦德表示:“车企采购负责人的评估标准已从单一微控制器价格,转向整个系统的综合性能和可扩展性。与端到端片上系统供应商建立合作的车企,能有效规避仍依赖陈旧、碎片化电子架构企业所面临的市场波动和运营风险。”

企业战略启示

1. 签订长期片上系统供应合同,规避半导体价格波动和生产延迟带来的风险。

2. 优先满足网络安全标准要求,抢占软件定义汽车和自动驾驶应用的高价值合同市场。

3. 在主要汽车制造基地周边组建软件优先的工程团队,加快平台商业化落地进程。

细分市场深度分析

按架构类型划分

车企正积极重构产品平台,推动集中式框架的普及,以此突破传统线束的限制、降低处理延迟。2026 年区域架构 55% 的市场占比,印证了集中式数据聚合在物流和制造层面的合理性。车企工程部门愈发重视千兆以太网技术能力,以此争夺自动驾驶领域的竞争性订单。随着架构重构进程加快,采购部门正采购先进的汽车电子元件,以符合零售合作伙伴对智能出行的规范要求。

技术验证:高性能微控制器能在灵活的软件定义汽车环境中高效管理复杂的数据路由。

物流优势:减少物理布线可降低装配重量,避免汽车大规模生产中的制造瓶颈。

产品创新:芯片开发商与汽车架构师成立合资企业,加快下一代汽车平台的商业化进程。

按组件类型划分

硬件组件有效消除了处理瓶颈,拓展了功能边界,同时降低了中央计算单元对复杂温控冷却系统的需求。行业对海量硅片处理的结构性需求,与本地化传感器融合的市场需求相契合。2026 年硬件板块 54% 的占比,体现了硅片和电路在全球汽车设计中的基础必要性。分析师认为,对于寻求替代传统汽车连接控制单元的工业采购商而言,运算速度和热管理仍是核心质量指标。

工艺兼容性:为传统 ECU 设计的工厂产线,需能灵活适配集中式硬件单元的安装。

产品生命周期:硅片的长生命周期,让采购部门能在半导体大宗商品价格下跌时执行批量采购策略。

产能集中:市场份额逐渐向具备交付全验证、安全认证硬件阵列能力的头部一级供应商集中。

按控制器类型划分

当前汽车网络测试协议已对控制器的容错能力进行严格评估,投入应用专项应力测试的供应商,将在未来智能出行供应链中占据更有利的地位。尽管中央计算单元具备强大的运算能力,但区域控制器作为管理车辆本地功能的关键中间节点,以 46% 的占比成为市场主流。这些边缘节点实现传感器输入聚合和配电管理,大幅降低了向中央计算单元传输的数据负载。

采购转型:车企需要标准化网关,在不重写核心软件的前提下处理多样化的传感器输入。

技术普及加速:汽车设计融入先进驾驶辅助系统,要求实现即时的本地控制执行。

供应商定位:零部件厂商交付符合严苛汽车安全完整性等级的预认证控制器。

按车辆类型划分

商用车队虽在规模化发展,但更注重产品耐用性,而非即时的娱乐系统升级。乘用车成为架构普及的主力军,62% 的市场占比源于消费者对无缝数字体验的期待,倒逼车企加快架构升级。国际能源署数据显示,2024 年全球电动汽车销量突破 1700 万辆,为先进电子电气架构打造了庞大的装机基础。车企采用先进的软件定义汽车框架,旨在避免消费产品线中的硬件过时问题,而从分散式模块向集成化架构的转型,直接加速了这一进程,为技术的大规模工业应用提供了必要的市场体量。

法规合规:排放和能效法规要求车企摒弃厚重的铜质线束。

重新认证周期:乘用车安全关键系统需经过更严格的网络安全渗透测试,导致认证周期延长。

成本结构:当缺乏 OTA 升级能力的基础车型涌入市场时,行业成本竞争将进一步加剧。

市场驱动、制约与机遇

主要制约因素

1. 全集中式网络的验证成本高昂,且存在网络安全漏洞,限制了产能的快速扩张。

2. 软件工程协议需要大量的资本和测试投入,挤压了新兴制造商与成熟一级供应链竞争的利润空间。

3. 2025 年开放式 Web 应用程序安全项目(OWASP)数据显示,测试应用的安全配置错误平均发生率达 3.00%,配置失误导致车辆网络暴露的情况,会进一步加剧企业的利润压力。

核心发展机遇

1. 生态标准化:2025 年 Linux 基金会数据显示,汽车行业开源技术采用率达 55%,行业联盟正投入资本研发标准化操作系统,突破早期商业化瓶颈。

2. 智能驾驶集成:2025 年 9 月法雷奥宣布达成战略合作,联合研发智能辅助驾驶产品,具备先进 ADAS 集成能力的处理器将抢占高价值乘用车应用的早期市场份额。

3. 本地化车队基础设施:美国交通部为三个智能网联汽车试点项目提供总计 4500 万美元联邦资金,在城市车队枢纽周边搭建网联架构,可降低技术落地阻力,直接获得政府采购渠道。

此外,数据带宽需求倒逼汽车行业大规模重构平台,车企以高速以太网替代传统 CAN 总线网络,处理激光雷达和高分辨率摄像头产生的海量数据;半导体稳定性的提升直接推动了这一转型,为技术的大规模工业应用提供了运算能力支撑。2025 年 4 月.eclipse 基金会数据显示,79% 的汽车行业受访者使用开源工具,反映出行业向协作式软件生态的重大转型。车企生产线正适配新型架构,以消除物理复杂度,这也推动了企业对统一计算平台的长期采购承诺。

区域市场分析(2026-2036年复合年增长率)

亚太地区

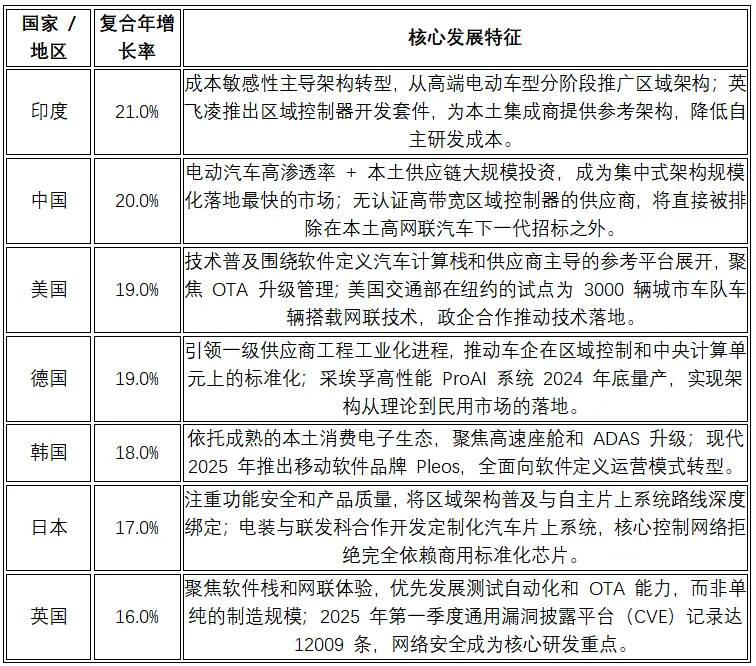

亚太地区的商业化进程,核心取决于本土制造商将传统生产线改造为软件中心型生产基地的速度。本土科技企业不再单纯依赖进口控制单元,而是升级自研的半导体和软件集成系统,从智能出行转型中获取更高利润。供应链本土化有效规避了物流波动和汇率风险,本土片上系统的供应能力成为决定产能规模的核心因素,印尼、泰国等东盟国家则凭借不断扩张的电子制造网络,成为区域汽车工厂的核心配套生产基地。

北美地区

本土立法资金与下游技术投资的协同,推动北美出行领域的格局重构;电动汽车产量回升降低了对进口控制系统的依赖,公私合营联盟将资金投入商用规模的网联基础设施建设。企业高管表示,区域系统的核心突破在于将试点技术转化为工业化产能,而资本的流入正推动基础设施扩张。车企在不牺牲数据处理性能的前提下追求轻量化,推动从分布式 ECU 向集成化架构的功能导向型转型,OTA 认证也成为下一轮采购的硬性准入要求,而非差异化竞争优势。

欧洲地区

在严苛的功能安全和网络安全法规下,欧洲成为先进隔离技术的技术试验场。监管审查要求车企采购安全、低延迟的架构,同时减少对外部波动软件供应链的依赖,行业高度重视操作系统标准化,以平衡自动驾驶功能与乘客安全系统的复杂交互。高校与车企的合作研究加速了软件验证创新,法规执行的收紧也缩短了合规测试周期。欧盟独有的严格数据隐私法规,决定了车辆遥测数据需在区域层面本地处理和存储。

市场竞争格局

核心竞争壁垒

市场格局的形成,高度依赖企业获取稳定、低延迟硅片和验证级软件栈的能力;掌握特定虚拟机监控程序隔离技术知识产权的企业,能凭借高安全性平台获得更高利润。硬件与软件的集成技术能力,是高端供应商与普通零部件制造商的核心差异,布局在主要汽车设计基地周边的研发设施,相比依赖远程工程支持的竞争对手具备结构性优势。

企业核心战略

1. 战略合作与合资:成为新兴网联技术企业加速商业化的核心路径,联合投资计划能够抵消汽车安全关键电子元件验证所需的巨额资本投入。

2. 技术协同开发:车企与芯片、零部件供应商的联合研发,成为行业主流,无联合开发渠道的车企,修改车辆核心功能时将面临更长的交付周期。

3. 长周期采购合同:集成式处理器企业通过签订多年采购合同,稳定汽车生产周期波动下的企业运营。

END

加入专业工程师技术交流群 | 申请免费开发板

免费DIY开发器件 | 参与红包福利活动,

各种惊喜享不停~

快来扫码添加EEPW小助手微信!

发表评论

2026-03-12 01:05:26 回复该评论

发表评论: