研报速递

研报速递

别被一季度那突然下滑的利润吓跑,真正的猎手,总是善于在猎物的挣扎中发现机会。

就在不久前,汇川技术交出了一份看似矛盾的成绩单。2026年第一季度,公司归母净利润同比大跌23.4% 。如果你只看到这个数字,很可能会觉得这家工控巨头“不行了”。但如果你拨开这层迷雾,会发现一个完全不同的故事:就在利润下滑的同时,它的新兴业务营收却暴涨了32%。

利润在跌,新业务在狂飙,这不仅不是撤退的信号,反而是这家行业“扫地僧”即将再次起跳前的深蹲。券商们纷纷喊出“推荐”甚至“买入”的评级,目标价最高看至83.99元 ,他们看中的,根本不是这一个季度的得失。

工控界的“扫地僧”,基本盘稳如泰山

为什么在利润下滑的当下,机构依然如此笃定?答案只有两个字:地位。

汇川在国内工业自动化领域,是名副其实的“隐形冠军”。当很多企业还在为生存挣扎时,它已经牢牢占据了市场的制高点。数据显示,2025年上半年,汇川的通用伺服系统市场份额高达32%,低压变频器份额22%,均位居国内第一 。

这意味着什么?意味着无论经济周期如何波动,只要是工厂需要升级、需要自动化,就绕不开汇川的技术壁垒。这种护城河,就是它的压舱石,保证了基本盘的稳固。

“增收不增利”的真相,竟然藏着新引擎

那么,既然地位如此稳固,为什么利润反而少了?

恰恰是因为它在为未来“花钱”。细看财报你会发现,那个拖累利润的“罪魁祸首”,正是增长最快的新兴业务。为了抢占智能机器人和数字能源的制高点,汇川正在大力投入研发和产线建设。比如它的新能源汽车业务,一季度营收增长了11.2%,利润却因原材料涨价和研发投入而大降85.2% 。这就像养了一个正在长身体、特别能吃的孩子,虽然现在花钱多,但他未来挣钱的潜力也最大。

这就是典型的“战略性亏损”。券商之所以敢喊出2026到2028年每股收益分别达到2.2元、2.8元和3.3元的预测 ,正是看透了这一点。他们赌的不是现在,而是这些新兴业务成熟后的爆发期。

两大“避风港”和一个“黄金坑”

现在的汇川,其实有两个极其坚实的避风港。一是它传统的工控主业,毛利率高达40%左右 ,利润奶牛依然稳健。二是它2025年总营收已经突破450亿大关 ,规模效应巨大。

而那个正在形成的“黄金坑”,就是它短期阵痛的新业务。以前市场只把它看作一家卖变频器的公司,估值不高。但现在,随着智能机器人业务的商业化突破,以及数字能源场景的落地 ,它正在被重新定价。

至于最大的风险,无非两个。一是“赚钱能力”恢复不及预期,原材料继续涨价挤压利润。二是宏观经济如果再遇冷,工厂收紧腰包,减少自动化设备的投资,那订单自然会受影响。

但站在更宏观的视角,机器替代人的趋势不可逆转,中国制造业升级的浪潮不可逆转。汇川技术正在经历的,是一场从“工控龙头”向“智能制造平台”的华丽转身。现在的股价波动,不过是蜕变过程中必须承受的阵痛。

当一家公司既有稳固的现在,又有充满想象力的未来时,短期的利润下滑,从来都不是风险,而是机会。

备注:以上信息都是来自公开信息收集整理仅代表个人意见仅供参考不构成任何投资建议!

一季度利润暴跌23%,券商却连夜喊“买入”?深扒汇川技术,才发现套路这么深。

别被一季度那突然下滑的利润吓跑,真正的猎手,总是善于在猎物的挣扎中发现机会。

就在不久前,汇川技术交出了一份看似矛盾的成绩单。2026年第一季度,公司归母净利润同比大跌23.4% 。如果你只看到这个数字,很可能会觉得这家工控巨头“不行了”。但如果你拨开这层迷雾,会发现一个完全不同的故事:就在利润下滑的同时,它的新兴业务营收却暴涨了32%。

利润在跌,新业务在狂飙,这不仅不是撤退的信号,反而是这家行业“扫地僧”即将再次起跳前的深蹲。券商们纷纷喊出“推荐”甚至“买入”的评级,目标价最高看至83.99元 ,他们看中的,根本不是这一个季度的得失。

工控界的“扫地僧”,基本盘稳如泰山

为什么在利润下滑的当下,机构依然如此笃定?答案只有两个字:地位。

汇川在国内工业自动化领域,是名副其实的“隐形冠军”。当很多企业还在为生存挣扎时,它已经牢牢占据了市场的制高点。数据显示,2025年上半年,汇川的通用伺服系统市场份额高达32%,低压变频器份额22%,均位居国内第一 。

这意味着什么?意味着无论经济周期如何波动,只要是工厂需要升级、需要自动化,就绕不开汇川的技术壁垒。这种护城河,就是它的压舱石,保证了基本盘的稳固。

“增收不增利”的真相,竟然藏着新引擎

那么,既然地位如此稳固,为什么利润反而少了?

恰恰是因为它在为未来“花钱”。细看财报你会发现,那个拖累利润的“罪魁祸首”,正是增长最快的新兴业务。为了抢占智能机器人和数字能源的制高点,汇川正在大力投入研发和产线建设。比如它的新能源汽车业务,一季度营收增长了11.2%,利润却因原材料涨价和研发投入而大降85.2% 。这就像养了一个正在长身体、特别能吃的孩子,虽然现在花钱多,但他未来挣钱的潜力也最大。

这就是典型的“战略性亏损”。券商之所以敢喊出2026到2028年每股收益分别达到2.2元、2.8元和3.3元的预测 ,正是看透了这一点。他们赌的不是现在,而是这些新兴业务成熟后的爆发期。

两大“避风港”和一个“黄金坑”

现在的汇川,其实有两个极其坚实的避风港。一是它传统的工控主业,毛利率高达40%左右 ,利润奶牛依然稳健。二是它2025年总营收已经突破450亿大关 ,规模效应巨大。

而那个正在形成的“黄金坑”,就是它短期阵痛的新业务。以前市场只把它看作一家卖变频器的公司,估值不高。但现在,随着智能机器人业务的商业化突破,以及数字能源场景的落地 ,它正在被重新定价。

至于最大的风险,无非两个。一是“赚钱能力”恢复不及预期,原材料继续涨价挤压利润。二是宏观经济如果再遇冷,工厂收紧腰包,减少自动化设备的投资,那订单自然会受影响。

但站在更宏观的视角,机器替代人的趋势不可逆转,中国制造业升级的浪潮不可逆转。汇川技术正在经历的,是一场从“工控龙头”向“智能制造平台”的华丽转身。现在的股价波动,不过是蜕变过程中必须承受的阵痛。

当一家公司既有稳固的现在,又有充满想象力的未来时,短期的利润下滑,从来都不是风险,而是机会。

备注:以上信息都是来自公开信息收集整理仅代表个人意见仅供参考不构成任何投资建议!

一季度利润暴跌23%,券商却连夜喊“买入”?深扒汇川技术,才发现套路这么深.

猜你喜欢

-

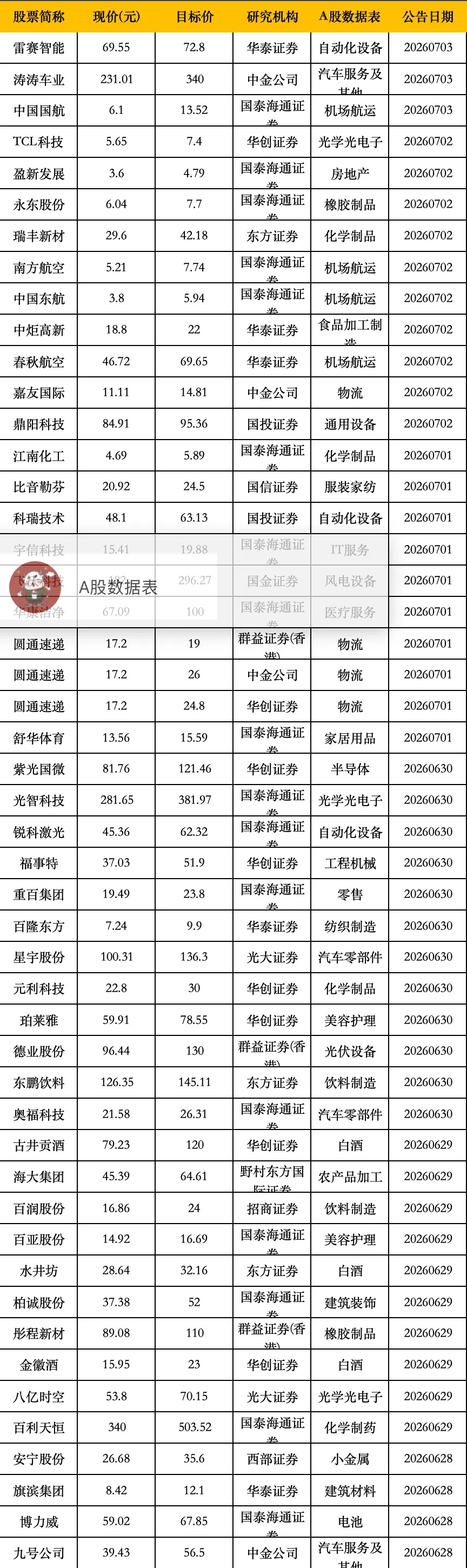

7月5日,券商给予评级并且给出目标价的公司一览

上海市蒂艾孚网络科技有限公司 -

这家券商副总裁提交书面辞职报告,85后内部骨干“顶上”!

上海市蒂艾孚网络科技有限公司 -

韩市大跌、巨头赴美、跨境券商整改同步来袭,港卡时代成为过往!

上海市蒂艾孚网络科技有限公司 -

券商薪酬改革落地,人才往哪流?

上海市蒂艾孚网络科技有限公司 -

券商板块 “三重共振” 利好个股全梳理

上海市蒂艾孚网络科技有限公司 -

【方正金融】券商、港交所、ETF净申赎周频数据跟踪(2026年26周)

上海市蒂艾孚网络科技有限公司

发表评论

发表评论: