研报速递

研报速递

报告来源:36kr研究院

内容创作:中粮营养健康研究院消费者与市场研究中心

整理编辑:中国工程科技知识中心营养健康分中心

2020年第12期

2018年我国餐饮市场规模已达到42716亿元,火锅历史悠久,口味多元,为消费者所喜爱,是餐饮行业份额最大的细分领域,年复合增速保持10%以上,发展速度超过其他品类。在火锅行业中,大众火锅市场份额最大,但中高端火锅市场增速最快。今日,36kr研究院发布火锅行业研究及消费者调研报告,报告内容由火锅行业研究及市场分析预测,火锅行业主要玩家与主要模式,消费者调研三部分内容构成,力求展现市场发展现状。

我国火锅行业概况

派系众多,兼具口味、文化及运营优势

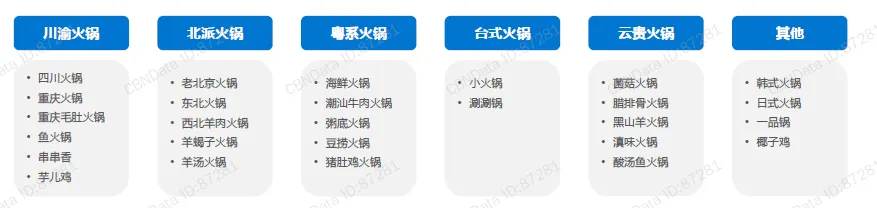

我国火锅派系众多,依据火锅的地域、工艺和口味不同,通常将火锅分为川渝火锅、北派火锅等六大派系,现代火锅发展以成都和重庆两地为引领,以川渝火锅为代表,其兼具麻和辣的特点,声名远扬。

图1 火锅六大派系

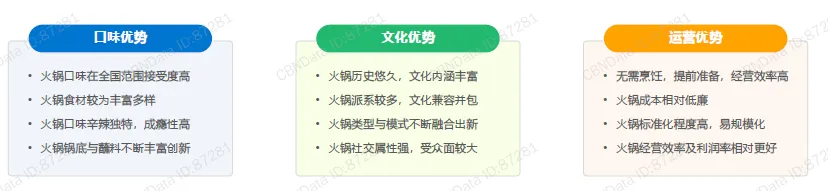

火锅呈多派系分布,口味在全国范围内接受程度较高,火锅对烹饪要求不高,与其他菜系相比标准化程度更高,经营效率及利润率更好,有利于连锁拓店。火锅因其口味独特丰富,文化内涵深厚适宜社交,易于标准化经营与规模扩张等优势,成为餐饮行业优质赛道。

图2 火锅三大优势

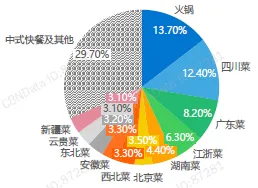

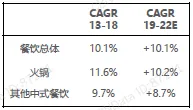

火锅是餐饮行业最大细分品类,市场规模稳定增长

在餐饮行业所有细分领域中,火锅是最大细分品类,市场规模稳定增长,增速超其他品类及行业平均增速。

图3 2017-2018年中国餐饮市场细分领域占比(%)

图4 火锅增速超其他品类及行业平均增速

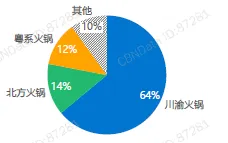

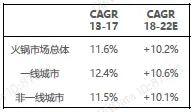

在火锅行业中,川渝火锅为最大细分领域,占据64%市场份额。从地域维度来看,一线城市市场增速较快,其他城市消费潜力有望在未来五年被激发。

图5 2017-2018年中国火锅市场细分领域份额(%)

图6 一线城市市场增速较快

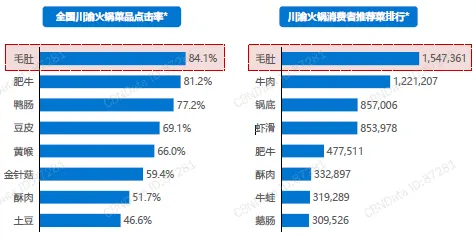

目前火锅市场正在发生一些新的变化,精准定位、差异化细分、聚焦特色招牌菜成为火锅行业新的发展趋势。根据相关数据显示,2018年毛肚在全国川渝火锅中点击率超过80%,成为川渝火锅中点击率最高的菜品。同时,毛肚也是消费者心中最喜爱、最推荐、最在意的火锅单品,在大众点评平台被推荐次数超过150万次。

图7 全国川渝火锅菜品点击率和消费者推荐菜排行榜中,毛肚均排首位

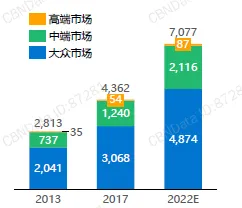

按照人均消费价格,火锅可分为大众、中端和高端三个层次。2013-2017年火锅中高端市场增速最快,超过大众市场,预计未来仍将保持较高增速。2018年中端市场强劲爆发,人均消费金额及消费人次均大幅提升。

图8 2013-2022E按价格划分火锅市场规模

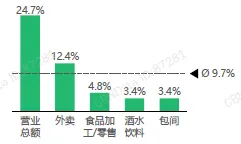

与此同时,火锅外卖业务的增长速度远高于其他模块,有望成为新的业务增长点。与此同时,火锅外卖业务的增长速度远高于其他模块,有望成为新的业务增长点。

图9 2018年火锅关键模块营业额增长情况

行业集中度正在逐渐提高,产业链日趋成熟

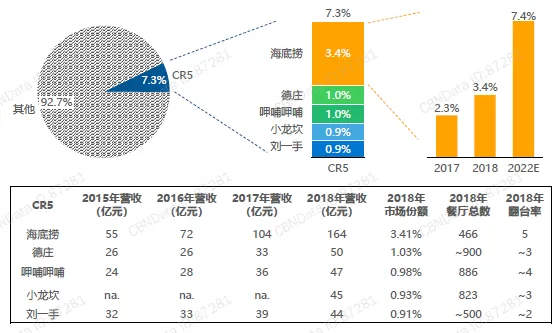

随着居民收入水平提高及消费升级,消费者愈加注重火锅品质与服务体验。大型连锁火锅品牌因具有资金充沛、规模化成本控制、供应链成熟稳定、管理经验丰富等优势而具有较强竞争力。在此背景下,火锅连锁品牌积极拓店,扩大市场份额,行业集中度逐渐提高。2017年CR5仅为5.5%,而到2018年则提升至7.3%,预计2022年将超过10%。

图10 2018年火锅市场竞争格局

火锅产业链日趋成熟,上游火锅食材原料市场较为稳定,中游火锅调味料市场增速较快,2C和2B端增长动力充足,下游火锅餐饮行业百家争鸣,火锅外卖与自热火锅兴起。

图11 火锅产业链

火锅经营效益较好,成本管控与门店扩张是关键

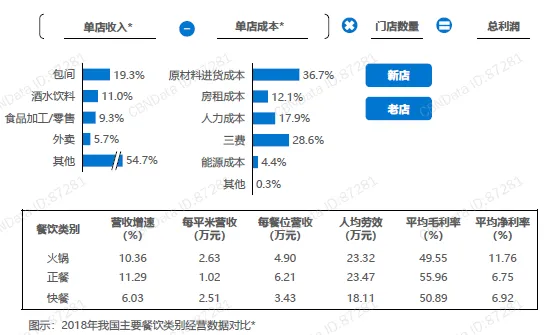

火锅餐饮商业模式可简单概括为门店经营及门店规模化扩张。随着互联网渗透率提高,火锅餐饮收入来源日趋多元化。从成本费用端看,原材料、房租和人力成本合计占比达66.7%。火锅各项成本除税费外均有不同程度增加,蔬菜肉类等食材成本同比增加1.39%,房租成本同比增加1.73%,人力成本同比增加2.87%。这些倒逼企业进行内部成本管控与经营管理优化。经营效益方面,火锅数据综合来看优于正餐和快餐。

图12 火锅餐饮商业模式

火锅行业主要玩家

火锅行业玩家众多,行业竞争激烈,短期内难以改变

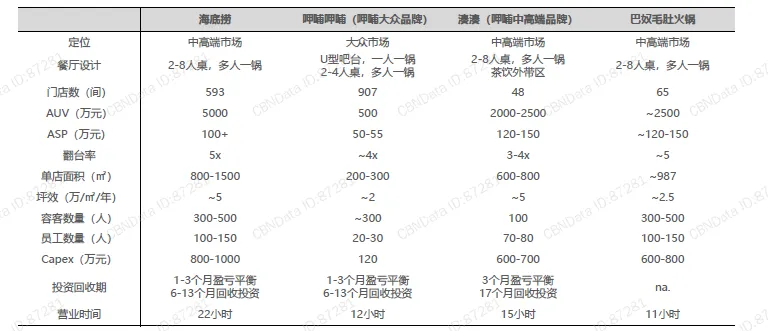

我国火锅市场格局高度分散,玩家众多,行业竞争激烈。这种情况短期内难以改变,在火锅赛道众多玩家中,海底捞、呷哺呷哺和巴奴毛肚火锅分别代表了独具特色的三种经营模式。海底捞,定位中高端市场,是火锅行业龙头,已成为“服务”的代名词。呷哺呷哺定位大众市场,开创了时尚吧台式小火锅业态。巴奴毛肚火锅定位中高端市场,已成为“毛肚火锅”代名词,始终践行“产品主义“核心理念。

图13 火锅连锁品牌经营模式对比

供应链管理能力成为核心竞争力,海底捞更具深耕优势

火锅餐饮具有管理环节多,连锁化跨地区运营难度大,产业链条长,食品安全难以标准化把控等特点。随着原材料及人工店租成本的日渐攀升,供应链管理能力成为火锅连锁品牌的核心竞争力。基于时间成本、资金成本和管理成本等综合考虑,餐饮行业自建供应链管理体系成本较高,仅头部企业有此能力。海底捞和呷哺均涉足火锅产业链中上游,以完善自身供应链,相比之下,海底捞更具深耕优势。

巴奴毛肚火锅践行“产品主义”,成为火锅行业黑马

2015年以来,海底捞和巴奴是火锅业内被频繁讨论与比较的一对对手。2015年,海底捞在39个城市拥有142家火锅店,在5个海外地区拥有7家火锅店,2015年销售收入为45.78亿元;而巴奴在2015年只有37家店面,均位于郑州等二三线城市,2015年销售收入不足8亿元,销售额仅为海底捞五分之一。但在当年竞争中,巴奴却成为区域中超越海底捞的品牌。在体量悬殊的情况下,弥补双方差距的变量正是巴奴提出的“产品主义”。巴奴于2012年进行战略转型,聚焦毛肚火锅品类,正式更名为“巴奴毛肚火锅”。

图14 巴奴火锅的产品主义实践

火锅行业消费特点

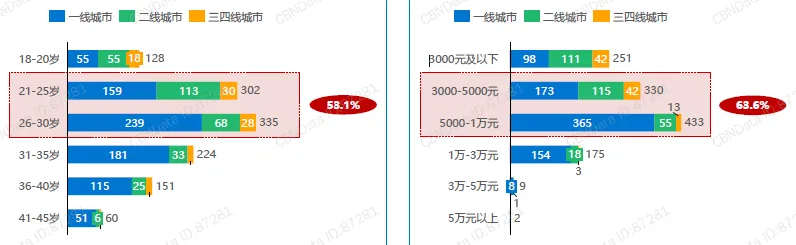

1.根据消费者调研数据,90后消费者(21-30岁)已成为火锅主流消费人群,占整体消费者数量53.1%。其中,63.6%消费者每月可支配收入集中于3000-10000元,一二线城市消费者成为火锅消费主力军。

图15 火锅消费人群分布情况和消费者每月可支配收入

2.火锅爱好者闲暇时间喜欢逛街、观影、刷小视频,热衷购买服饰美妆,珠宝首饰多为奢侈品,80%用国产手机。

图16 火锅爱好者休闲时间活动安排

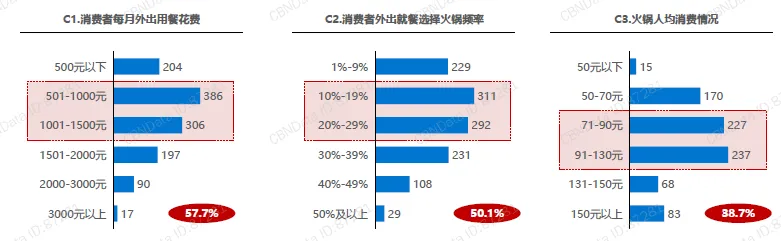

3.随着消费升级和可支配收入提高,外出就餐成为人们的常见选择,火锅是人们外出就餐的热门选择品类,火锅消费以人均70-130元中高档火锅居多。

图17 消费者外出就餐消费金额与品类选择

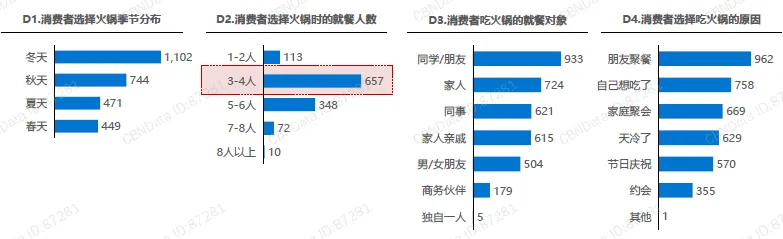

4.火锅在秋冬季节更受欢迎,天冷馋嘴聚餐约会均可吃,火锅具有较强社交兼容性,朋友、家人、同事一起吃。

图18 火锅消费特点与消费行为

5.菜品质量是火锅消费者最为关注的因素,其次为价格、环境、服务、口碑及其他。

图19 消费者最关注菜品质量

总结

通过对火锅行业及消费者进行调研与观察,我们发现随着经济水平提高,消费者需求的个性化与多元化趋势逐渐凸显。80后和90后年轻消费者对麻辣易上瘾的川渝火锅更为青睐,更为关注火锅的菜品质量,注重对于产品本身的探索与体验,在口味与菜品喜好方面更为多元。火锅企业需要进一步了解消费者人群特点和消费需求,才能在行业中处于领先地位。

全部内容点击文末“阅读原文”进入营养健康专业知识服务系统下载阅读。

往期精彩报告推荐:

看完这篇文章,

您还有什么想法和建议,

欢迎在文末的留言区与我们讨论

发表评论

发表评论: