研报速递

研报速递

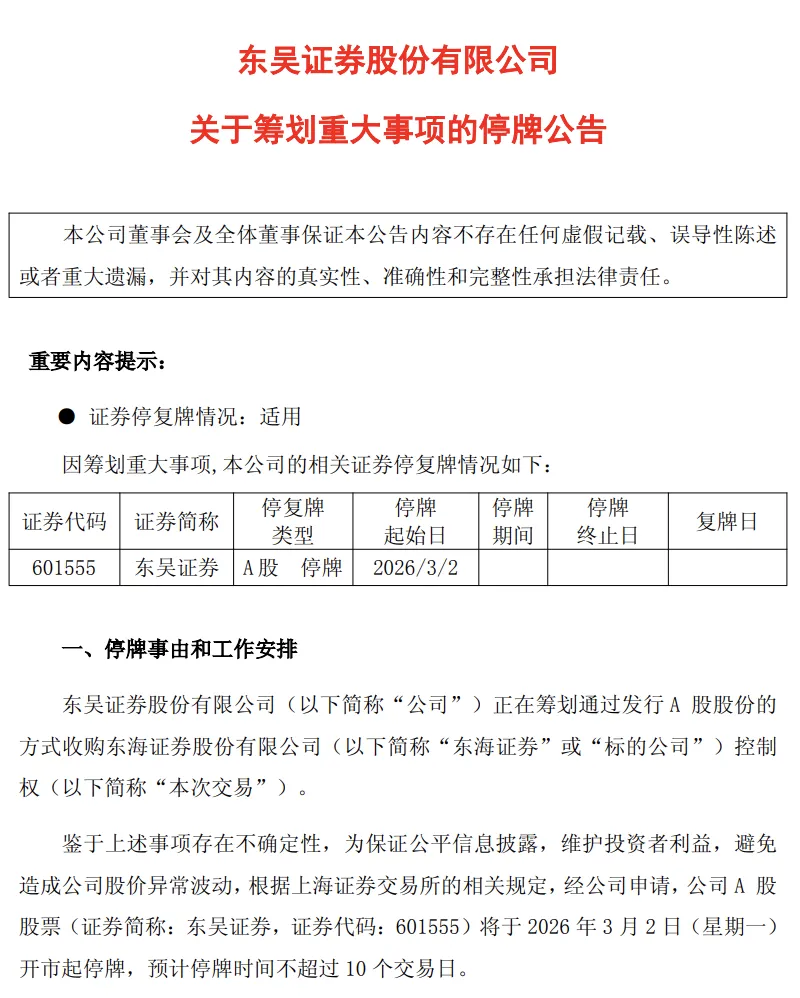

3月2日,东吴证券(601555.SH)发布公告,宣布正筹划通过发行股份方式收购东海证券控制权。作为两家深耕江苏本土的老牌券商,此次战略整合标志着长三角区域金融资源优化配置迈出关键一步。

本次合并的两家券商均为江苏本土机构。东吴证券总部位于苏州,前身为苏州证券,系苏州市国资委实际控制的上市综合券商;东海证券则扎根常州,作为常州市属国有企业,其控股股东常州投资集团持有26.68%股权。

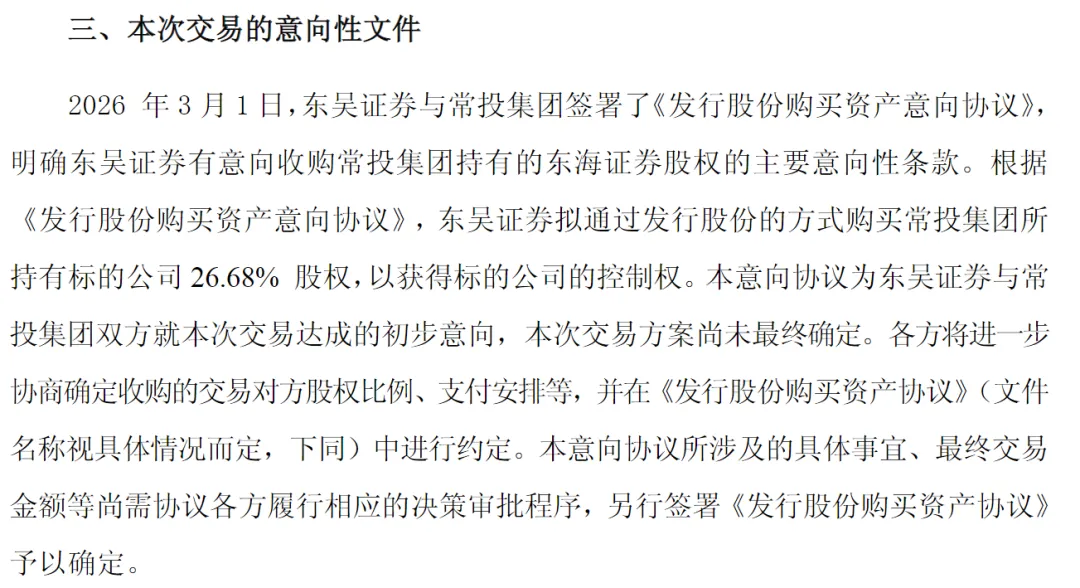

根据最新公告,东吴证券已与常州投资集团签署《发行股份购买资产意向协议》,拟通过发行股份方式收购后者持有的东海证券控制权,具体交易方案将在后续协商中确定。此次“苏锡常”核心城市的金融联姻,不仅标志着两家成立于1993年的老牌券商迎来历史性交汇,更拉开了长三角区域券商资源深度优化配置的大幕。

1.1 重塑行业地位

此次合并将产生立竿见影的规模效应,显著重塑新主体的行业地位。以东吴证券2025年三季报数据(总资产2169.59亿元、净资产428.35亿元)叠加东海证券2024年末数据(总资产536.44亿元、净资产101.66亿元)测算,合并后新主体总资产将一举突破2,700亿元大关,净资产超530亿元。

在行业座次上,原本稳居行业第15至20名的东吴证券,通过吸纳排名第45至55名的东海证券,将实现关键性跃升,稳固其江苏省内券商“第二把交椅”的地位,仅次于华泰证券,从而彻底拉开与同梯队区域券商的差距。

业绩层面,东吴证券2025年预计归母净利润达34.31亿至36.68亿元,同比增速高达45%-55%,展现出强劲的内生增长动力;而东海证券虽受历史因素扰动,但2025年上半年净利润同比大增231%,修复势头迅猛。双方的结合将有效平滑单一主体的业绩波动,显著增强整体抗风险能力。

1.2 业务协同互补

更深层次的战略价值在于双方业务的高度互补性,有望构建起“全业务链条+全客户覆盖”的综合金融服务体系。

东吴证券作为苏州地区唯一的法人券商,在投资交易、北交所业务、债券融资及研究等领域处于行业领先地位,其2024年投行业务保荐数量与承销金额均跻身行业前十,深度服务于长三角科创生态。

东海证券则深耕常州,在财富管理、固定收益、期货与衍生品等领域具备特色优势,拥有遍布全国20个省市的69家营业部和17家分公司,在苏南地区尤其是常州本土拥有极高的市场渗透率。

本次东吴证券拟收购东海证券控制权,不仅是两家企业层面的战略联姻,更是证券行业积极响应国家金融战略、顺应监管导向的关键落子。

2023年中央金融工作会议及2024年新“国九条”明确提出要培育一流投资银行和投资机构,支持头部机构通过并购重组提升核心竞争力,鼓励中小机构差异化、特色化发展。

在此宏观背景下,此次重组堪称中型券商提质增效、区域券商抱团做强的标杆案例,具有极强的行业示范效应。它预示着在江苏、浙江、安徽等地方国资券商密集的省份,“一省一主力券商”的格局将成为主流趋势;而像东海证券这样在新三板挂牌、流动性相对较弱的中小券商,也将成为行业整合浪潮中的优先标的。

从区域战略维度审视,此次“苏常联手”绝非简单的规模扩张,而是长三角一体化战略在金融领域的深层投射,也是江苏省加快建设“金融强省”、推进苏锡常都市圈融合发展的具体实践。作为同根同源的江苏本土券商,两者的整合将有效消除省内业务同质化竞争的内耗,形成强大的区域合力。

这一举措高度契合江苏省“十五五”规划部署,有助于壮大本土法人券商实力,优化重点领域与区域的金融布局。通过促进省内金融资源的高效配置与协同联动,推动产业链、创新链与资金链的深度融合,新主体将显著提升全省金融综合能级,为苏锡常都市圈建设注入强劲动能,从而更好地服务全省高质量发展及长三角一体化大局。

展望行业未来,在金融强国建设的宏伟目标下,2026年或将成为证券行业整合从追求“大而全”转向深耕“区域强”的关键元年。随着市场集中度的显著提升和行业格局的加速演变,东吴证券通过此次收购,不仅有望巩固其基本盘,更将加快向具备国际竞争力与市场引领力的一流投资银行迈进。这既是对新“国九条”精神的生动践行,也是在激烈的市场竞争中,通过资源整合实现跨越式发展、更好服务国家战略与实体经济的必由之路。

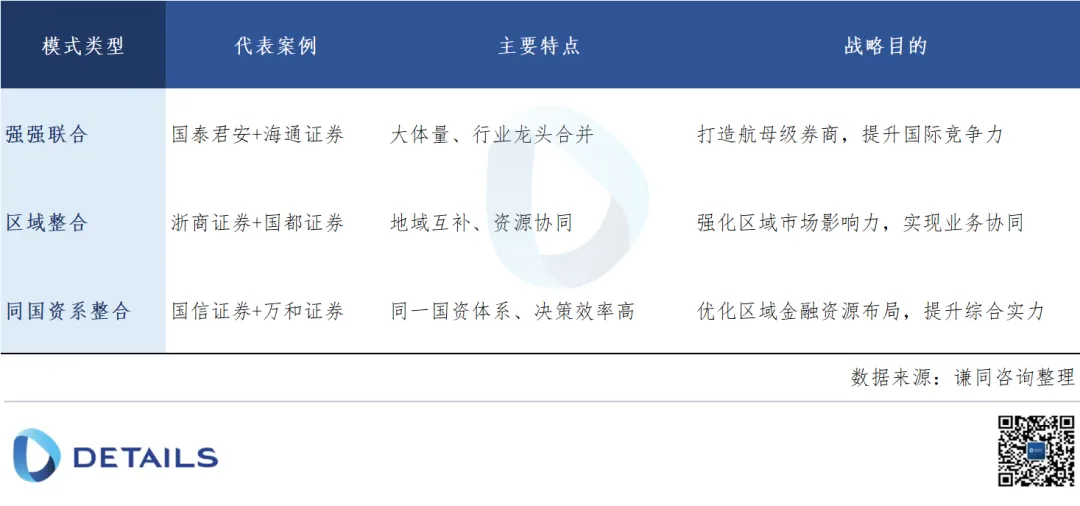

3.2 已落地和潜在合并对象盘点

展望未来,随着行业集中度的提升,“头部综合化+中小特色化”的分层竞争格局将愈发清晰。然而,并购成功的关键远不止于交易的达成,更在于后续的文化整合、业务协同与战略重构。最终,衡量这场并购浪潮成败的唯一标准,将是券商能否通过整合真正提升服务实体经济的能力与国际市场的竞争力。

深圳市谦同企业管理咨询有限公司是一家致力于为上市公司、IPO企业、国央企等各类企业提供细分市场行业研究、企业价值挖掘、IPO及再融资募集资金规划与变更咨询、投融资/收并购/审批申请事项可行性研究、企业内控梳理、上市公司提质增效综合咨询等服务的专业咨询机构。

基于宏观产业视角与企业价值需求,谦同咨询常年为新一代信息技术、高端装备制造、半导体、新材料、生物医药、新能源、节能环保、数字创意等各领域企业在产业转型、价值展现、资金规划、商业决策方面提供服务。

发表评论

发表评论: