研报速递

研报速递

近年来证券行业并购重组节奏明显加快,这与新“国九条”的政策导向密切相关。政策明确支持头部机构通过并购重组提升核心竞争力,鼓励中小机构差异化、特色化发展。除中金公司整合东兴证券与信达证券外,今年以来已有多起券商并购案例落地或正在推进。

目前已有“国泰君安+海通”、“国联+民生”、“浙商+国都”、“西部+国融”、“国信+万和”等多起并购案落地或正在推进。这些并购案例呈现两大主流路径:一是同一省市或同一集团内部的券商整合,二是头部券商之间的强强联手。

国联证券并购民生证券的交易被业界视为旨在对接长三角资源、打造“无锡—上海双中心”,并弥补投行业务短板。2025年1月,国联证券完成发行股份购买民生证券99.26%股份的资产交割过户,并拟变更公司名称为“国联民生证券股份有限公司”,合并后主体投行业务竞争力显著提升。(券商并购重组浪潮再起:国联证券拟收购民生证券100%股份,并募资不超过20亿元)

国泰君安与海通证券这两大上海国资旗下券商的合并是年内较早完成的重大案例,2025年3月已完成合并相关股份发行,更名为“国泰海通证券”,注册资本增至176.30亿元,创造了总资产规模行业第二的券商巨头。(万亿券商航母来袭!国泰君安吸收合并海通证券方案出炉,两大巨头联手改写市场格局)

浙商证券收购国都证券这一并购着眼于突破浙江地域限制、争夺华北市场并获取关键投行牌照。2025年5月,国都证券董事会完成改组,浙商证券提名的董事当选,浙商证券成为国都证券控股股东,整合进入新阶段。(证券业再现重磅并购!浙商证券出资超10亿,再度出手竞拍国都证券7.69%股权,加速行业重组与整合新步伐)

西部证券与国融证券整合的交易被解读为响应“打造西部金融中心”政策,以集中资源应对头部券商的竞争挤压。2025年8月,证监会正式批复核准西部证券成为国融证券主要股东,持股比例64.60%。(券商并购风潮再起,西部证券再度布局,筹划收购国融证券控股权)

本次交易的收购方东吴证券,总部位于江苏苏州,是一家历史悠久的综合性券商。公司前身为苏州证券,成立于1993年,于2011年12月在上海证券交易所上市。经过三十余年的发展,东吴证券已构建起覆盖证券经纪、承销与保荐、证券自营、资产管理、投资咨询等在内的全业务链条,成为拥有全部证券类业务牌照的综合券商。

作为扎根苏州、深耕长三角的核心券商之一,东吴证券坚持特色化经营与差异化发展路径,经营业绩稳步提升,资本实力不断增强。根据公司披露的财务数据,截至2025年三季度末,东吴证券总资产达到2169.59亿元,净资产为428.35亿元。在盈利能力方面,公司表现尤为突出,2025年度预计实现归属于母公司所有者的净利润为34.31亿元至36.68亿元,与上年同期相比大幅增长45%至55%。公司表示,业绩增长的主要动力来自于财富管理、投资交易等核心业务的稳健发展,这些业务已成为推动公司经营业绩持续提升的重要引擎。在投资交易、北京证券交易所业务、债券融资及研究等多个细分领域,东吴证券已建立起行业领先的优势地位,为其迈向一流投资银行的目标奠定了坚实基础。

本次交易的标的公司东海证券,同样是江苏省内的一家老牌券商,与东吴证券渊源颇深。东海证券成立于1993年1月,总部位于江苏常州,是常州市属国有企业。公司于2015年7月在全国中小企业股份转让系统(新三板)挂牌。

作为一家扎根常州、深耕长三角的综合性券商,东海证券在区域市场拥有深厚的业务基础。截至2024年末,公司在全国20个省、自治区、直辖市布局,拥有69家营业部和17家分公司,形成了较为广泛的服务网络。在业务特色上,东海证券在财富管理、固定收益、期货与衍生品等领域形成了自身的特色优势。

从财务表现来看,东海证券在2025年呈现出业绩的显著修复与结构性分化。根据公司披露的2025年半年度报告,上半年公司实现营业收入8.15亿元,同比增长38.07%;实现归属于挂牌公司股东的净利润1.06亿元,同比大幅增长231.01%;扣除非经常性损益后的净利润为1.57亿元,同比增幅高达532.50%。业绩增长的主要驱动力来自经纪业务与自营业务:上半年经纪业务净收入为3.25亿元,同比增长48.5%;自营业务收入达到2.94亿元,同比激增160.71%,两者合计贡献了公司超过七成的营收。

然而,靓丽的业绩数据背后,东海证券也面临着业务发展的不均衡与历史合规问题的困扰。一方面,公司的投资银行与资产管理业务出现显著下滑,2025年上半年投行业务净收入仅为0.55亿元,同比大幅减少56.58%;资管业务净收入为0.08亿元,同比减少52.94%。另一方面,公司因十多年前在金洲慈航集团股份有限公司重大资产重组项目中未勤勉尽责,于2025年8月收到中国证券监督管理委员会的行政处罚决定书,被责令改正,没收业务收入1500万元,并处以4500万元罚款。这笔合计6000万元的罚款直接计入了上半年的营业外支出,对公司当期利润产生了显著影响,但也促使公司着手完善风控架构与内部控制体系。

从意向安排到协同价值

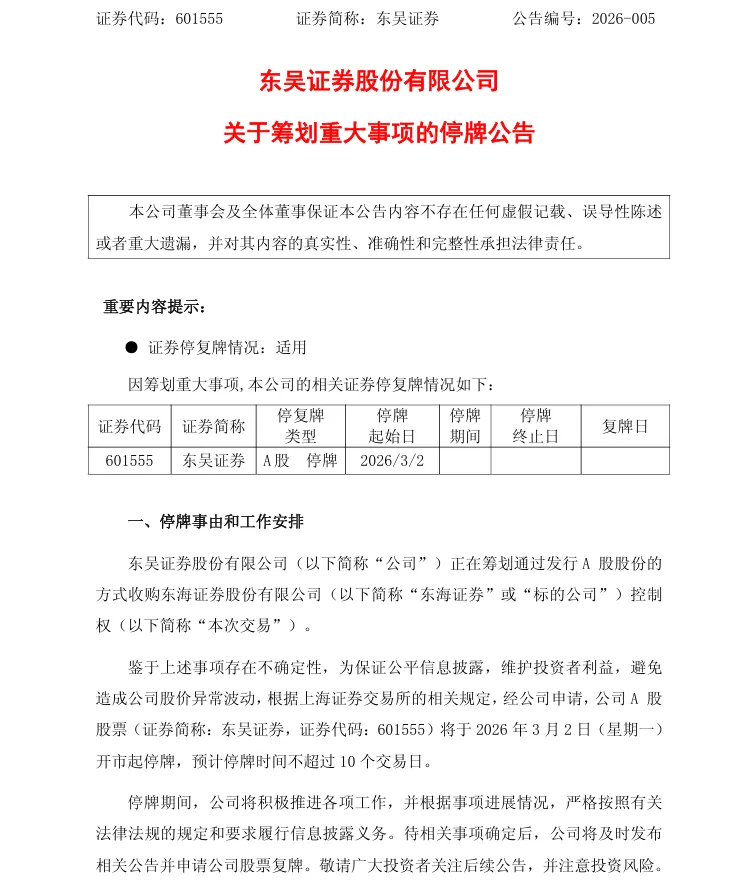

本次交易目前尚处于筹划阶段。2026年3月1日,东吴证券与东海证券的控股股东常州投资集团有限公司(以下简称“常投集团”)签署了《发行股份购买资产意向协议》。该协议明确了东吴证券拟通过发行A股股份的方式,购买常投集团所持有的东海证券26.68%股权,以期获得东海证券的控制权。

鉴于该事项存在重大不确定性,为保证公平信息披露,维护投资者利益,避免造成股价异常波动,东吴证券A股股票自2026年3月2日开市起停牌,预计停牌时间不超过10个交易日。东吴证券在公告中强调,本次交易事项尚处于筹划阶段,发行股份购买资产的最终交易对方、标的资产范围、交易价格及收购比例等具体方案,仍需交易双方进一步协商,并履行相关决策审批程序,以后续公告的发行股份购买资产预案或报告书中披露的信息为准。

交易条款

收购主体

交易分析

从区域战略视角看,这是一场典型的“本土整合”。东吴证券与东海证券同属江苏省,分别扎根于苏州和常州,地缘相近,文化相亲。本次收购契合江苏省推动金融强省建设、促进苏锡常一体化融合发展的战略部署。通过整合,将壮大江苏省本土法人券商的整体实力,优化省内金融资源的配置与协同联动,推动产业链、创新链与资金链的深度融合,有力赋能苏锡常都市圈的建设与长三角一体化发展大局。

从业务协同视角看,双方具有较强的互补性。东吴证券在财富管理、投资交易、北交所业务及研究领域优势明显,综合实力较强,业绩稳健增长。而东海证券虽然在投行与资管业务上面临挑战,但其在财富管理、固定收益及期货衍生品等领域的特色业务,以及在常州及周边地区的网点布局,能够与东吴证券形成有效互补。东吴证券在公告中表示,收购后有望显著提升其在财富管理、投资等业务领域的综合实力,实现业务布局与服务能力的全面升级。

东吴证券与东海证券的整合,是自2025年“券业并购大年”以来,行业格局演变的又一重要注脚。2025年被业内公认为券业整合的标志性年份,在中央金融工作会议提出“培育一流投资银行和投资机构”以及新“国九条”明确支持头部机构通过并购重组提升核心竞争力的政策指引下,一系列重磅案例接连落地。从国泰君安与海通证券完成合并更名为“国泰海通证券”,到中金公司宣布换股吸收合并东兴证券与信达证券,再到国联证券成功整合民生证券更名为“国联民生”,行业集中度显著提升。Wind数据显示,截至2025年中报,前十大券商总资产占全行业的比例已持续提升至57.27%。在此背景下,资源整合已成为头部券商巩固优势、补齐短板的关键路径。

展望未来,若本次交易能够顺利完成,将诞生一家资产规模与综合实力显著增强的江苏省属龙头券商。合并后的新主体将在财富管理领域汇聚双方客户资源与渠道优势,提升经纪业务的规模效应;在投资交易与固定收益领域,实现技术与团队的强强联合,增强盈利能力;在投资银行领域,东吴证券的领先优势有望带动东海证券相关业务的复苏与转型。

对于东海证券而言,被东吴证券收购后,可以借助上市公司的平台获得更强的资本补充能力,同时依托东吴证券的管理体系与合规文化,有效化解历史风险,提升公司治理水平。对于东吴证券而言,此举将巩固其在江苏区域的“领头羊”地位,补齐在常州及苏南其他地区的网点布局,进一步完善其对省内重点产业的服务能力,向具备国际竞争力与市场引领力的一流投资银行目标迈出坚实一步。

点击上方蓝字、公众号名片或扫描下方二维码 关注我

点击上方蓝字、公众号名片或扫描下方二维码 关注我

温馨提示

本公众号所发布的内容仅供研究参考,

不构成任何投资建议,交易需谨慎。

“关注、分享、收藏、点赞、在看”

或者将我们设为『星标⭐』

人大并购与投资研究

及时分享并购与投资研究成果和资讯动态

发表评论

发表评论: