研报速递

研报速递首批3月券商金股

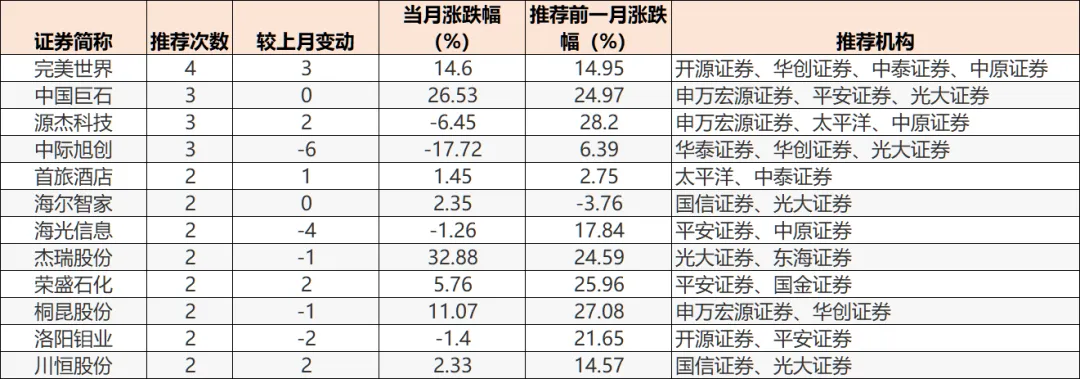

截至目前,逾10家券商公布了3月月度投资组合,涉及信息技术、材料、消费等多个领域。

配置方向上,多家券商认为春节后市场或延续震荡向上趋势,建议关注科技成长、顺周期等方向。

个股方面,据不完全统计,在各家券商的“金股”名单中,获机构推荐次数最多的是完美世界,共获得4家券商的推荐。源杰科技、中际旭创、中国巨石均获得3家券商的推荐。

本周复盘

指数

本周(2月24-27日),上证指数涨1.98%报4162.88点,深证成指涨2.8%,创业板指涨1.05%,北证50涨0.48%,科创综指涨2.24%,沪深300涨1.08%,万得全A涨2.75%,中证A500涨2.13%,中证500涨4.32%。

2月,A股市场整体呈现冲高后窄幅震荡走势。沪指累计涨1.09%,月线斩获3连阳,深成指月涨2.04%,创业板指月跌1.08%,北证50月涨0.36%,科创综指月涨0.94%,沪深300月涨0.09%,万得全A月涨2.34%,中证A500月涨1.14%,中证500月涨3.44%。

港股恒生指数周涨0.82%,报26630.54点,2月跌2.76%;恒生科技指数周跌1.41%,月跌10.15%;恒生中国企业指数周跌1.12%,月跌4.91%。

行业

本周31个申万一级行业25个上涨,其中涨幅前三钢铁(+12.27%)、有色金属(+9.77%)、基础化工(+7.15%),下跌前三传媒(-5.1%)、商贸零售(-1.64%)、食品饮料(-1.54%)。

个股

A股5486个股,今年以来平均涨幅11.9%,其中4214个上涨,涨幅中位值为7.87%,涨幅100%以上35个,涨幅50%以上有264个,涨幅最高是塞恩斯,年初至今涨幅187.43%,跌幅最大的是*ST奥维。

美伊冲突升级对市场影响?

全球突发“黑天鹅”事件!当地时间2月28日,美国和以色列对伊朗发动空袭,以色列和美国袭击伊朗总统府等目标后,伊朗对以色列特拉维夫实施导弹打击,中东多地美军基地亦遭袭,伊朗伊斯兰革命卫队宣布关闭霍尔木兹海峡。

全球投资者密切关注中东局势,该事件或对全球市场造成不小的冲击,周五晚金价突飙升2%,全球市场准备迎接“冲击波”,石油市场及能源供应面临的潜在威胁尤为引人关注。

有分析称,美以此次对伊朗发起“重大军事行动”后,对市场的影响可能远比近期一系列地缘政治冲突严重得多。

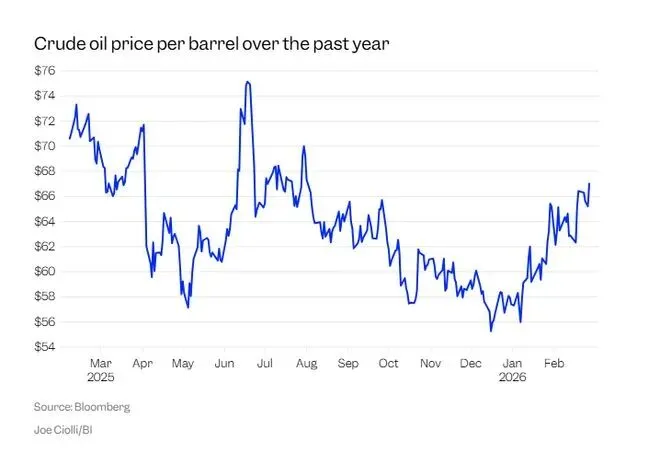

伊朗伊斯兰共和国日产原油约330万桶,占全球产量的3%,是欧佩克第四大产油国。但凭借战略地理位置,该国对全球能源供应的影响力远超其产量规模。位于阿曼和伊朗之间的霍尔木兹海峡,被公认为是全球最重要的石油运输咽喉要道之一,全球约五分之一的原油经此运输,主要来自沙特、伊拉克等关键供应国。2025年每日约有1300万桶原油通过,占全球海运原油流量的约31%。

根据国际油轮流量监测系统的实时数据显示,目前位于霍尔木兹海峡周边海域的油轮航行速度已普遍降至零,显示该地区的航运已陷入停滞状态。另据媒体追踪数据显示,尽管海峡目前仍开放,但袭击后已有油轮选择绕行,海峡入口两侧船只拥堵。

引爆石油市场

石油市场因周末休市暂无即时交易数据。但巴克莱银行分析师周六撰文称:“石油市场周一可能不得不面对最糟糕的局面。 就目前情况来看,我们认为布伦特原油价格可能达到每桶100美元。这对石油市场的潜在影响怎么强调都不为过。 ”

该行表示,投资者应该预期油价将在周一测试每桶100美元的水平,这意味着有大约35%的上涨空间。国际原油价格在经历了去年的暴跌后,于2026年稳步回升。国际基准布伦特原油价格今年迄今已上涨20%。

另一方面,能源价格快速上涨也会推高通胀预期,可能对商业活动和消费者支出造成压力。

德意志银行也在最新报告中写道:“石油价格的供应冲击将对通胀预期和通胀风险产生重大影响”,并补充说,石油冲击是其2026年经济展望面临的主要风险。

国防和能源股或上涨

根据经验,以往威胁石油供应的冲突都会导致能源生产商的股票短期上涨,同时也提振了国防股。

今年迄今,iShares美国航空航天与国防ETF已上涨14%。该ETF此前在委内瑞拉袭击事件发生后立即大幅上涨,本月随着美国与伊朗的战争局势日益紧张,该ETF再次“蠢蠢欲动”。

与此同时,iShares标普全球能源ETF今年以来稳步攀升,涨幅达24%,原因是市场一直在关注各种冲突可能对全球供应造成的影响。

各类资产影响

霍尔木兹海峡石油运输暂停或加剧油价波动,此次军事行动或重创市场。

2025年6月,以色列袭击伊朗核设施时,股市开盘大幅下挫,但当情况明确显示霍尔木兹海峡未受干扰后,股市随即回升。

过去一年,地缘政治冲突一直是推动金价飙升至每盎司5000美元以上的因素之一,而 与伊朗的对抗可能成为金价进一步上涨的新催化剂。 与此同时, 市场避险情绪普遍上升,可能推高美国国债价格,从而压低收益率。

尽管如此,巴克莱银行的分析师仍提醒投资者, 不要过分乐观地认为美伊最新冲突会是一场可控的、短暂的事件,更不要逢低买入。

中东地缘冲突升级对黄金、风险资产的影响,绝非简单的涨跌波动。黑崎资本首席战略官陈兴文表示应锚定“以时间换空间”逻辑,重点遵循“能源安全、国防安全、金融安全”三大主线。

消息

我国人均GDP连续3年超过1.3万美元

国家统计局发布《中华人民共和国2025年国民经济和社会发展统计公报》。初步核算,全年国内生产总值1401879亿元,比上年增长5.0%。

经济总量首次突破140万亿元大关。5.0%的经济增长对应的经济增量超过5万亿元。

2025年,我国人均GDP按年平均汇率折算达13953美元,比上年增长5.1%,连续3年超过1.3万美元。

其中,第一产业增加值93347亿元,比上年增长3.9%;第二产业增加值499653亿元,增长4.5%;第三产业增加值808879亿元,增长5.4%。

内需对经济增长贡献率达67.3%,最终消费支出拉动国内生产总值增长2.6个百分点,最终消费支出贡献率为52.0%,比上年提高5.0个百分点;

资本形成总额拉动国内生产总值增长0.8个百分点,货物和服务净出口拉动国内生产总值增长1.6个百分点。

2025年,全社会研究与试验发展(R&D)经费投入比上年增长8.1%,与GDP之比达2.80%,首次超过经济合作与发展组织(OECD)国家平均水平。

国民总收入1393700亿元,比上年增长5.1%。全员劳动生产率为184413元/人,比上年提高6.1%。

年末全国人口140489万人,比上年末减少339万人;全年完成92次宇航发射,其中商业航天发射50次;全年国内出游65.2亿人次,比上年增长16.2%;通过免签入境外国人3008万人次,增长49.5%。

数据

1月全国新设立外商投资企业家数同比增25.5%

2026年1月,全国新设立外商投资企业5306家,同比增长25.5%;实际使用外资金额920.1亿元人民币,同比下降5.7%。

从行业看,制造业实际使用外资260.9亿元人民币,服务业实际使用外资640.4亿元人民币。高技术产业实际使用外资337.5亿元人民币,同比增长0.6%,占全国实际使用外资的36.7%,较去年同期提升2.3个百分点。

其中,研发与设计服务、计算机及办公设备制造业、电子及通信设备制造业实际使用外资分别增长175.1%、82.4%、3.7%。

从来源地看,德国、瑞士、新加坡实际对华投资分别增长86.6%、57.4%、10.9%(含通过自由港投资数据)。

2025年长三角地区经济总量达到34.66万亿元

2025年长三角地区经济总量达到34.66万亿元,再创历史新高,“万亿城市”增至10座。随着温州成功迈入万亿城市门槛,长三角地区的万亿城市数量占全国比重超过三分之一;三省一市出口总额10.85万亿元,占全国比重升至40.2%。

2月百城新建住宅销售均价环比下跌0.04%

中指研究院最新发布《中国房地产指数系统百城价格指数报告(2026年2月)》显示,2月百城销售均价:新建住宅环比下跌0.04%,同比上涨2.37%;二手住宅环比下跌0.54%,同比下跌8.78%;50城租赁均价:普通住宅环比下跌0.11%,同比下跌3.79%。

机构看市

中信证券:叙事推动、涨价催化,趋势能否持续?

叙事推动、涨价催化,目前仍是驱动行情的主要方式。中信证券构建量化指标,以拆分不同行业近期的行情是情绪驱动还是基本面预期驱动,一些典型的高涨幅行业被归类为偏情绪驱动,如贵金属、充换电与电力设备、大宗化工等;一些涨幅并不高的行业也被归类于偏情绪驱动,如智驾、传媒与游戏、人形机器人、白酒等;有一些涨幅非常高的行业被归类于偏基本面驱动,如稀土与小金属、风电、芯片设计等;另外还有个别涨幅一般,但是讨论热度很高的行业反而被归类于基本面主导,如北美AI算力、水泥建材。

从行情层面来看,无论是事件催化还是量价层面的信号(我们构建了一个量化监控框架),涨价和AI两大叙事推动的线索都仍在安全区,伊朗地缘风险的爆发以及两会前后反内卷相关政策预期的升温可能还会继续加强涨价线索。

从配置层面来看,AI敞口+供给约束=涨价预期,我们预计涨价驱动的行情在3月还将持续。

我们的框架还是围绕“中国资源+传统制造定价权的重估”来构建组合基础,核心逻辑仍是中国份额优势明显、海外产能重置成本高或难度大并且供应弹性一定程度上被国内政策影响,基于此配置化工、有色、电力设备和新能源。

在这个基础上增配保险和券商(对低估值因子敞口进行暴露),并增加对部分消费链和地产链行业的配置(核心是看好行情从去年的极致分化到今年的适度扩散,以及内需和物价的温和修复)。

从3月来看,涨价驱动的行情可能还是市场主线,AI基建带来的上游供需失衡、涨价和利润率修复是最明确的线索。在这个思路下,从需求侧角度,建议关注AI敞口较大的电子(电子化学品、覆铜板、功率器件、印制电路板、电子布)和机械(燃气轮机、柴油发动机、航空/船发动机)链条;从供给侧角度,推荐供给约束较强的化工(磷化工、染料、农药、聚氨酯、合成橡胶),有色(钽、钨、铬),以及近期受供给扰动催化的石油石化(原油、炼化、油运)。

(本文不构成任何投资建议,投资者据此操作,风险自担)

发表评论

发表评论: