研报速递

研报速递

图片来源:摄图网

锦龙股份(000712)日前发布业绩预告,公司2025年归母净利润预计实现扭亏为盈,主要受益于投资收益的大幅增加,但扣非净利润仍亏损逾亿元。

与此同时,公司旗下中山证券近期还卷入一桩委托贷款逾期案件诉讼,遭到光大银行索赔约4.89亿元,且控股股东因债务问题所持股份面临二次司法拍卖,公司深层风险持续暴露。

根据业绩预告,锦龙股份预计2025年实现营业收入为8.2亿元至9.5亿元,较2024年重组后4.78亿元增长71.5%至98.7%;实现归母净利润为1.97亿元至2.86亿元,相比2024年重组后亏损2.74亿元大幅改善,实现扭亏为盈,但扣非净利润预计仍为亏损1.68亿元至1.06亿元。

对于业绩上涨的原因,锦龙股份表示主要受参股公司东莞证券业绩上涨、完成转让所持有的东莞证券3亿股股份、与东莞信托就借款展期相关事项达成展期协议等影响,获得的投资收益大幅增加,推动营业总收入同比实现增长、归属于上市公司股东的净利润实现扭亏为盈;预计非经常性损益对净利润的影响金额约为3.65亿元至3.92亿元。

换言之,锦龙股份此次实现扭亏,很大程度上依赖于金融资产的处置和一次性收益。虽然短期财务数据看似有所好转,但这种盈利模式缺乏可持续性,若公司主业经营能力未得到实质改善,后续或仍将面临业绩压力。

2021年至2024年,锦龙股份公司分别实现营业收入10.06亿元、2.47亿元、1.92亿元,6.63亿元,归母净利润分别为-1.31亿元、-3.92亿元、-3.84亿元和-0.89亿元,此前已经连续亏损四年。截至2024年年末,锦龙股份合并负债总额达191.96亿元,资产负债率攀升至81.09%,同比增加3.92个百分点。

为应对困境,锦龙股份不得不通过出售股权资产进行资金回笼,以减轻公司债务压力。2025年7月,公司完成了以22.72亿元向东莞金控资本出售东莞证券20%股权的交易;而原计划出售中山证券67.78%股权的操作,则于2025年5月宣告终止,公司称是为了避免出售后出现公司“无具体经营业务”的情形。

值得一提的是,锦龙股份控股子公司中山证券近日还被卷入一场诉讼纠纷。公司1月20日晚发布公告称,光大银行长春分行作为原告,将包括中山证券在内的五名被告诉至法院,请求判令各被告连带赔偿委托贷款本金3.5亿元及资金占用费约1.39亿元,涉案总金额合计约4.89亿元。

该案件始于2014年5月,招商银行无锡分行委托中山证券设立一项规模为3.5亿元的定向资产管理计划,并指令其投资于由平安银行深圳分行受托的委托贷款,借款方为柳河聚鑫源米业有限公司,期限一年。中山证券根据委托授权,代表招商银行与平安银行、柳河米业签订《委托贷款合同》,其中明确该投资系由招商无锡分行决策,投资安全及任何风险收益均由招商无锡分行负责。随后,中山证券根据相关约定,代表资产管理计划及其委托人通知平安深圳分行将委托贷款资金3.5亿元转入借款人账户。然而投资期限届满后,该笔委托贷款未能按约收回。

光大长春分行在诉讼中指控,光大银行长春汽车厂支行员工张磊与柳河米业实际控制人刘孝义,共同冒用光大银行名义,与招商银行无锡分行签订了虚假的《委托定向投资协议》及《投资指令》。招商银行据此动用了光大银行在其处存放的3.5亿元资金,并通过前述资管链条发放给柳河米业,最终导致资金损失。光大银行认为自身权益受损,故对包括资产管理人中山证券在内的相关方提起诉讼。

中山证券近年经营持续承压,若需背负巨额赔偿无疑更是雪上加霜。2021年至2023年,中山证券连续亏损,至2024年才实现扭亏;然而其2025年业绩又再次下滑,营业收入为5.50亿元,同比下降29.12%;净利润为0.21亿元,同比骤降88.14%。锦龙股份表示,鉴于相关案件尚未开庭审理、尚未判决或判决结果尚未生效等,其对公司本期利润或期后利润的影响存在不确定性。

与此同时,锦龙股份的控股股东同样正面对沉重的债务压力,其持有的上市公司股权也频繁遭到司法处置。

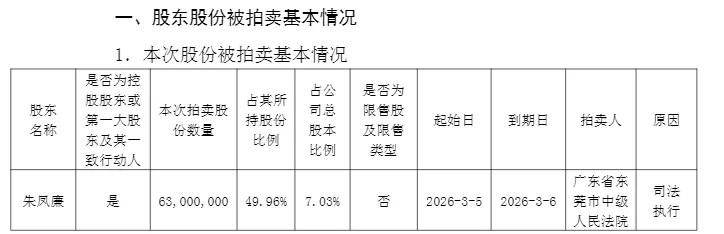

2月5日,锦龙股份公告称,公司股东朱凤廉女士所持有的公司6300万股股份将于3月5日被广东省东莞市中级人民法院进行第二次司法拍卖。

朱凤廉是锦龙股份实际控制人杨志茂的配偶。今年1月8日,其持有的6900万股公司股份首次被司法拍卖,该笔股权被拆分为20个标的,然而最终仅有两笔交易合计600万股成交,剩余6300万股全部流拍,流拍比例高达90%。

根据公告,朱凤廉目前持有公司股份1.26亿股,占公司总股本的14.07%。本次被拍卖的6300万股占其所持股份的49.96%。公司控股股东新世纪公司、实际控制人杨志茂及其一致行动人合计持有公司2.95亿股,占公司总股本的32.88%。

截至今年1月,锦龙股份控股股东新世纪公司各类借款总余额达15.04亿元,未来半年内需偿付上述债务金额11.14亿元,未来一年内需全部清偿。同时,其与一致行动人未来一年内到期的质押股份融资余额达15.72亿元,与需偿债务总额相近。若资金状况进一步恶化,或将导致质押股份被强制处置,进而威胁上市公司控制权的稳定。

而锦龙股份曾在2024年年报中表示,董事会认为锦龙股份母公司能够通过出售资产、推动被投资企业分红、债务展期、债务重组等多元的方式积极化解债务,减轻流动资金压力和改善财务状况,可获得的营运资金来源将确保本公司母公司于2024年12月31日后12个月内能持续经营。

公开信息显示,自2025年初以来,控股股东所持锦龙股份股权已被司法拍卖8次,其中多次实现部分成交,累计变现约13.4亿元。

有市场分析认为,2026年1月的股权拍卖大规模流拍,或会导致二次拍卖进一步折价。从锦龙股份历次法拍起拍价对应的股价情况来看,1月的起拍价对应的股份单价约为11.10元/股,为历史第二高位,此前有多次拍卖价格低于10元/股。

二级市场上,锦龙股份近一年来股价整体震荡下行,Wind数据显示,其2025年年内跌幅20.50%,市场表现在券商板块53家上市公司中排名倒数第二。

一次性投资收益或许能够暂时改善报表,但却难以重塑基本面,锦龙股份仍将面临盈利质量与债务风险的双重考验。

(本文完)

更新、更全的杂志及内参可点击进入微店订阅

发表评论

发表评论: