研报速递

研报速递周期重启与分化格局下的价值博弈

宏观经济环境与货币政策的平稳过渡

奥克兰房产市场在2026年初步进入了一个由政策驱动向基本面驱动转变的关键期。这一转型的核心背景是新西兰储备银行(RBNZ)在2026年2月的货币政策评估中,决定将官方现金利率(OCR)维持在2.25% 。这一决策不仅反映了决策层对当前通胀控制路径的信心,也标志着自2024年8月开始的连续九次降息周期后,货币政策进入了一个相对稳定的“中性”观察期 。虽然通胀率在2025年底曾短暂波动,但目前已重新回落至1%至3%的目标区间,预计在未来12个月内将向2%的中值目标靠拢 。

这种稳定的利率环境为房产市场提供了一个可预测的宏观框架。尽管市场普遍预期2026年晚些时候可能因经济复苏斜率或地缘政治风险而出现利率调整,但目前的2.25%利率水平显著降低了借贷成本,使得抵押贷款的可负担性相较于2022-2023年的峰值时期有了实质性改善 。然而,银行在实际操作中依然维持着较高的“压力测试利率”,这在很大程度上限制了购房者的最大贷款额度,确保了信贷增长的质量,但也延缓了价格回升的速度 。

| 关键经济指标 | 2026年2月当前值 | 趋势与市场影响 |

| 官方现金利率 (OCR) | 2.25% | 持平;提供了市场预期的稳定性 |

| 消费者物价指数 (CPI) | 位于1-3%区间 | 趋于稳定;降低了短期激进加息的可能性 |

| 奥克兰地区失业率 | 6.4% | 上升至2014年以来高点;对买家信心构成潜在挑战 |

| 年度工资增长率 | 2.0% | 温和增长;限制了购买力的爆发式扩张 |

| 2年期固定贷款利率 (主流银行) | 约5.19% - 5.29% | 较峰值显著回落;吸引首套房买家回流 |

从更广泛的经济背景看,奥克兰正处于一个“两速增长”的阶段。一方面,随着利息支出的减少和出口价格(如奶制品和肉类)的走强,商业信心已提升至近年来的高位 ;另一方面,劳动力市场的疲软成为了主要的宏观逆风。6.4%的失业率意味着尽管人口仍在增长,但就业机会的增速未能匹配,这直接导致了买家在拍卖场上的行为更趋理性,而非追涨 。

全国与奥克兰拍卖市场的最新动向

在2026年2月的一周观察中,新西兰房产拍卖市场释放出了清晰的整合信号。根据 interest.co.nz 的最新统计,全国共有356套房产参与拍卖,尽管数量较此前几周的夏季高峰有所回落,但整体运行依然有序 。全国清盘率维持在约45%的水平,这不仅高于去年年底38%至42%的低迷区间,也反映出市场成交基础的稳固。

奥克兰拍卖数据的微观透视

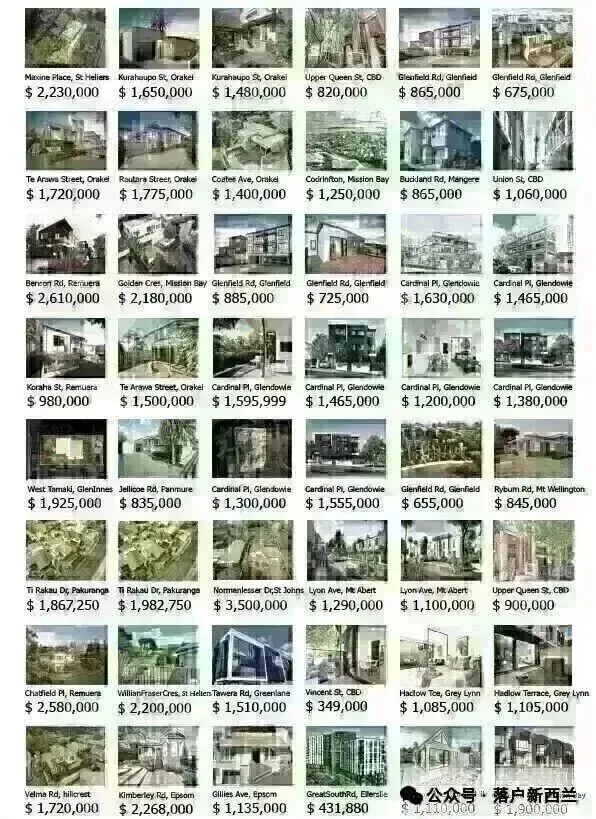

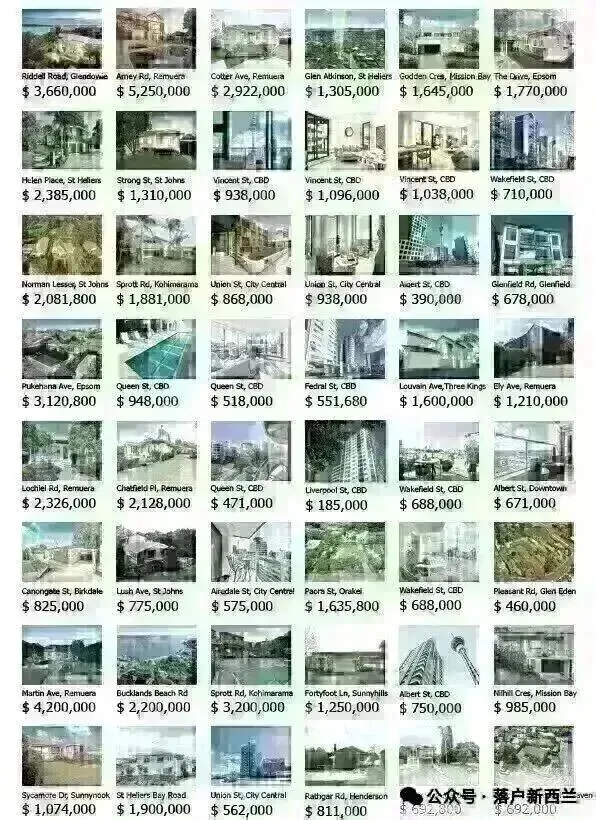

聚焦奥克兰市场,根据 HouGarden 发布的拍卖结果,上周共有267套房产上拍,其中88套成功成交,整体清盘率约为38% 。虽然这一数字在直观上似乎并不惊人,但结合奥克兰当前庞大的库存总量来看,这反映了市场对优质房源的强大消化能力。拍卖市场作为买卖双方最直接的价格博弈平台,其成交中位价回升至125万纽币,这是一个极具启发性的信号 。

| 拍卖市场统计项 | 全国表现 (Feb 2026) | 奥克兰表现 (Feb 2026) | 核心观察与启示 |

| 上拍房产数量 | 356套 | 267套 | 供应受季节性因素影响略有放缓 |

| 拍卖清盘率 | 约45% | 约38% | 市场呈现出区域分化特征,买家依然挑剔 |

| 拍卖成交中位价 | 不适用 | 约125万纽币 | 高于整体中位价,反映优质房源的抗跌性 |

| 拍卖销售占总销量比例 | 约6.5% | 约11.8% | 奥克兰买家更倾向于通过公开竞争获取房产 |

这125万纽币的成交中位价,显著高于奥克兰整体市场约101.5万纽币的销售中位价 。这种差异背后的逻辑在于,当前愿意并有能力通过拍卖这一无条件购买方式进行交易的,大多是瞄准了具备稀缺属性、地段优越或维护状况极佳的“优质房源” 。相比之下,普通质量或位于供应过剩区域(如大量新建联排别墅区)的房产,更多地转向了带条件的私人洽谈或截标(Deadline Sale)方式,以给予买家更多的时间进行尽职调查和贷款安排 。

优质房源的竞争机制

拍卖中位价的回升,揭示了买家信心的重塑方向。在库存水平达到三年高位(约30周库存)的环境下,买家拥有的选择权前所未有 。这种“买方市场”的本质并非价格的全面崩塌,而是买家对“价值”的重新定义。本周拍卖结果显示,那些拥有良好学区(如文法学校校网)、全幅地块(Freehold Section)以及近期经过高质量翻新的独栋住宅,依然能吸引多位出价者,从而推高成交价 。例如,位于 Remuera 的 Grand Drive 99号物业以271万纽币成交,远超其192.5万纽币的政府估值(RV),充分证明了顶级地段的虹吸效应 。

区域分化的深层逻辑:北岸的韧性与南区的调整

奥克兰市场的地理分布特征在2026年初表现得尤为剧烈。不同区域的清盘率和价格走势差异,折射出不同买家群体的财务状况和预期差异。

北岸 (North Shore):稳定的中产阶级堡垒

在最新的拍卖周中,北岸以47%的清盘率领先全城。这一表现并非偶然,而是由多个因素共同作用的结果。首先,北岸的居民构成中,拥有高净值资产和高额房产净值的家庭比例较高,这使得该区域的换房者(Movers)对利率波动的敏感度相对较低 。其次,北岸的地理独特性(如海滨生活方式和成熟社区)使其在供应端受到天然限制,不像南区和西区那样面临大规模绿地开发带来的新房冲击 。

| 区域 (Territorial Authority) | 成交中位价 (Early 2026) | 年度价格变化 | 市场状态描述 |

| 北岸 (North Shore) | $1,259,700 | +3.7% | 全奥克兰最昂贵区域,拍卖表现最稳健 |

| 奥克兰中区 (Auckland City) | $1,166,000 | +1.8% | 核心地带,不同类型房产表现分化 |

| 罗德尼 (Rodney) | $1,100,000 | 0.0% | 持平;受到乡村边缘和生活方式物业支撑 |

| 曼努考 (Manukau) | $985,000 | +3.7% | 东南区出现复苏迹象,吸引自住买家 |

| 怀塔克雷 (Waitakere) | $885,000 | +4.1% | 年度增长最快,受益于相对的价格优势 |

| 帕帕库拉 (Papakura) | $754,500 | -5.7% | 价格表现最弱,受到新房供应压制 |

南区与帕帕库拉 (Papakura) 的挑战

相比之下,帕帕库拉等南部边缘区域面临着较大的价格下行压力,年度跌幅达到5.7% 。这些区域是近年来奥克兰联排别墅开发最集中的地带。由于大量针对首套房买家的标准化新房集中入市,导致了同质化竞争严重 。在当前买家追求“稀缺性”的背景下,这些缺乏独特性的物业往往需要更长的销售周期,或者通过价格让步来换取成交。分析显示,这些区域的投资者活动也显著降温,因为其资本增值预期已从过去的“爆发式”回归至“温和”甚至“负值” 。

购房者行为的范式转移:从 FOMO 到 FOOP

2026年的奥克兰房产市场正见证着买家心理的深刻变革。在经历了长达数年的回调后,过去那种“担心买不到”的错失恐惧症(FOMO)已基本消失,取而代之的是“担心买贵了”的过度支付恐惧症(FOOP) 。

首套房买家的主力地位

首套房买家(FHBs)目前已成为支撑市场的中坚力量。根据调查,约33%的抵押贷款顾问观察到更多的年轻人进入市场寻求建议 。这些买家正处于一个罕见的窗口期:房价已较2022年峰值下跌了约17.5%,且抵押贷款利率已开始回落 。更重要的是,政府支持的计划(如首次购房补助和KiwiSaver提款)继续为这一群体提供动力 。

在行为模式上,首套房买家变得极其谨慎。他们不再盲目参与无条件的拍卖竞争,而是更倾向于在拍卖后的谈判阶段介入,利用其“现金买家”或“已获预批”的优势,在带有各种保护性条款(如估价、融资、甚至更长的交割期)的情况下出价 。这种行为直接导致了拍卖场上的“假性冷清”——即现场成交率不高,但拍卖后的几天内往往能通过私下签署合同达成交易。

房产投资者的战略收缩

与首套房买家的活跃形成鲜明对比的是,投资者群体表现出近年来罕见的谨慎。截至2026年2月,观察到的投资者兴趣已降至负值(-6%的网络净值),这是自2023年8月以来的首次 。

导致这一现象的根本原因在于财务回报的逻辑发生了变化。在奥克兰的许多高级郊区,如 Herne Bay 或 Takapuna,3居室住房的租金回报率(Gross Yield)仅在2.29%至2.43%之间 。而在目前的信贷环境下,即使是2.25%的OCR也意味着商业贷款成本仍远高于这一收益水平。

对于一个典型的100万纽币投资物业,如果贷款比例为80%,在扣除所有税费、市政费(Rates)和维护成本后,房东可能每周需要额外“倒贴”超过750纽币 。这种由“资本收益预期”向“现金流管理”的重心转移,使得大多数普通投资者选择了观望,甚至有相当一部分(净25%的代理报告)正在考虑出售手中的投资物业以释放资金 。

供应侧的压力:30周库存的重压

库存水平是理解2026年价格走势的另一把钥匙。目前奥克兰房产市场的可售房源量已达到三年来的高点,库存周数攀升至约30周 。这意味着,即使没有新的房源入市,按照目前的销售速度,也需要半年以上的时间才能清空现有库存。

卖家心态的防御性

大量库存的积累源于多方面的压力。首先,一些在2020-2021年高峰期购入的业主,在面临抵押贷款重新锁定时感受到了“还款冲击”,被迫将物业推向市场 。其次,随着失业率的上升,部分家庭为了优化财务状况,选择通过卖房来去杠杆或缩小居住规模 。

这种供应过剩在统计数据上表现为“销售天数”(Days to Sell)的延长。目前奥克兰的销售天数中位值已达到54天,是自2001年和2009年以来最高的1月水平 。卖家的议价权已被显著削弱,甚至一些顶级郊区的物业在挂牌数周后也不得不进行价格下调 。

新建房市场的结构性过剩

联排别墅(Townhouses)和公寓(Apartments)供应的激增,彻底改变了奥克兰的供需曲线。尽管全国范围内的建筑许可发放有所放缓,但奥克兰在过去一年中仍有9.7%的许可增长 。这些新房项目不仅增加了总供应量,还通过更现代化的装修和更高的能源标准吸引了部分原本属于二手房市场的买家。然而,由于这些物业大多位于高密度区域,缺乏“土地价值”的支撑,其价格表现远逊于传统的独栋住宅 。

市政开支与运营成本的隐形侵蚀

在分析房产价值时,许多买家和投资者往往忽略了运营成本的上升,而这正是2026年市场参与者必须面对的现实。奥克兰议会2025/2026年度计划已确认,平均价值的住宅房产将面临5.8%的年度费率(Rates)增长 。

| 房产类型 | 2024/25 年度总费率 | 2025/26 预期总费率 | 年度变动额 | 年度变动百分比 |

| 平均价值住宅 ($1,287,500) | $3,846.06 | $4,069.08 | +$223.02 | 5.80% |

| 平均价值商业物业 ($3,864,500) | $20,810.80 | $22,303.56 | +$1,492.76 | 7.17% |

除了市政费,水费和污水处理费也将增加7.2% 。对于那些在边际利润线上挣扎的投资者来说,这些不断攀升的基础支出(即使租金保持不变)实际上是在降低房产的净现值。这种成本端的压力,进一步强化了市场对“高质量、低维护”房产的偏好,因为这类房产能够更好地转嫁成本,或在未来出售时更具竞争力 。

分项子市场深度剖析

为了更全面地理解拍卖中位价达到125万纽币背后的支撑点,我们需要细分奥克兰的子市场。

高级住宅区:以稀缺换增值

在 Remuera、Herne Bay 和 Saint Heliers 等区域,房产的价值不仅取决于其物理结构,更取决于其背后的社会资源。尽管这些地区的收益率极低(约2.4%),但其作为“价值储藏手段”的功能依然稳固 。这些地区的买家通常具有极强的融资背景,甚至不少是全现金交易。

| 郊区 (Suburb) | 3居室平均价格 | 每周平均租金 | 核心价值驱动因素 |

| Herne Bay | $2,232,000 | $1,043 | 隐私性、历史价值、顶尖社区口碑 |

| Remuera | $1,752,975 | $844 | 著名的文法学校双校网支持 |

| Saint Heliers | $1,851,205 | $887 | 沿海生活方式与高端零售配套 |

| Epsom | $1,535,400 | $824 | 核心学区资源与地理位置优越性 |

在这些区域,拍卖依然是首选的销售方式,因为它们能激发出买家的竞争心理。即便整体清盘率只有38%,但在这些高级郊区,成交价往往能体现出显著的溢价 。

现金流驱动区:公寓与高密度住宅

在奥克兰市中心(CBD)及其周边,公寓市场呈现出截然不同的态势。这里的成交中位价通常在70万至80万纽币之间,但由于其主要面向学生和城市白领群体,租金回报率可高达7%以上 。

| 高收益郊区 | 平均购买价格 | 预期毛收益率 (Yield) | 投资策略建议 |

| 奥克兰市中心 | $730,000 | 7.44% | 适合追求现金流而非长期增值的投资者 |

| Rosehill | $591,563 | 5.75% | 价格低廉,适合中长期持有 |

| Papakura | $726,867 | 4.58% | 虽处于调整期,但基本面依然吸引长期租客 |

这种高收益区域目前受到了来自“精明投资者”的关注,他们正利用市场回调期,寻找那些由于资金链断裂而急于脱手的卖方。然而,高昂的管理费和日益严苛的建筑合规要求依然是这类投资的主要风险点 。

2026年未来展望:温和增长还是持续震荡?

基于当前的数据分析和宏观经济走势,2026年奥克兰房产市场的关键词将是“渐进式复苏”。

价格预测的共识与分歧

主流经济学家和银行研究机构对2026年的价格增长给出了相对一致的预测,但同时也指出了潜在的不确定性。

BNZ 与储备银行: 预测2026年房价增长约4%,假设经济条件继续稳定 。

ANZ: 持更乐观态度,认为随着利率下行,价格涨幅可能达到5% 。

Westpac: 在2025年9月的更新中预测增长5.4%,主要基于信心恢复和劳动力市场韧性 。

Cotality: 指出市场可能面临监管不确定性(如DTI和潜在的资本利得税讨论),因此预测增长将受到制约,维持在5%左右 。

值得关注的转折点

未来几个月的市场走向将取决于以下几个关键变量:

劳动力市场的自我修复: 6.4%的失业率是否会进一步恶化?如果就业市场能保持稳定,买家的长期收入预期将增强,从而支持更高水平的出价 。

净移民的去向: 新西兰净移民人数已低于长期平均水平。作为奥克兰房产需求的重要来源,移民政策的变动将直接影响租赁市场和购房市场的活跃度 。

银行信贷政策的松紧: 尽管OCR维持在2.25%,但银行是否会进一步降低贷款利率?目前买家对固定2年期的偏好反映了他们对未来长期低利率的预期 。

地缘政治与通胀回燃风险: 如果全球能源价格或供应链再次波动导致通胀反弹,储备银行可能会被迫改变其“中性”立场,重新转入加息轨道,这将对刚刚复苏的信心造成沉重打击 。

结论与行动建议

2026年2月的奥克兰房产市场正处于一个“有序回归平衡”的阶段。125万纽币的拍卖成交中位价和北岸47%的清盘率并不是市场过热的标志,而是市场进入高度选择性阶段的证明。优质房源由于其地段稀缺性和功能完备性,正在脱离大众市场的低迷,率先开启价值回归之路。

对于买家而言,当前的“高库存、低压力”环境提供了过去十年中少见的议价机会。与其试图抄底,不如利用这一时期充分进行尽职调查,挑选那些具有抗风险能力的优质资产。对于卖家来说,市场的现实是严酷的:除了那少数处于塔尖的优质房源外,大多数房产都需要通过更具竞争力的定价和更长周期的心理预期来达成交易。

正如奥克兰议会和各大银行的最新报告所揭示的,房产投资已不再是一个“闭眼买入即可致富”的行业。高昂的持有成本和不断变化的监管环境要求参与者必须具备更专业的分析能力和更稳健的财务结构。奥克兰的市场正在进化,而这种进化将使那些真正理解价值逻辑的参与者在下一轮周期中占据先机。

发表评论

发表评论: