研报速递

研报速递

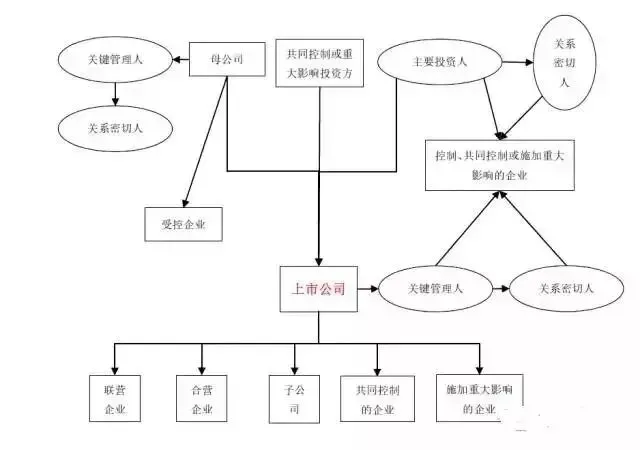

因此不仅仅是销售商品提供劳务才是关联交易,作为债券市场发行主力的城投企业常见的资金往来、担保等都是关联交易。在全国大力开展化债工作的情景下,作为城投企业实际控制人的各级地方政府存在让城投企业替政府垫资、新增地方政府隐性债务等动机,而关联核查可以识别这些关联方非公允交易、利益输送、资金占用等风险,验证发行人财务数据真实性,防范通过关联方调节利润、转移资产等行为。

根据《公司债券主承销商尽职调查指引》(中证协发〔2025〕278号),我们列举几个需要与关联核查的条款。

对于实习生而言,如果募集说明书关联交易披露规范,那么可以直接库库刷、美美下班。但如果募集说明书缺斤少两、发行人有点神志不清、质控又是项目组最严厉的父亲时,那么就需要我们依托发行人提供的审计报告结合股权穿透图、内部制度以及往期发行人其他债券的募集说明书、访谈等资料,来做一个工作量贼大的、独立于募集说明书的关联核查,保证在募集说明书出现随意的变化时、我们的核查仍旧是无偏有效的。

我们以某个城投公司为例(只是举一个例子,并不是它有问题)展开核查过程,下表为序号对应的说明和核查事项:

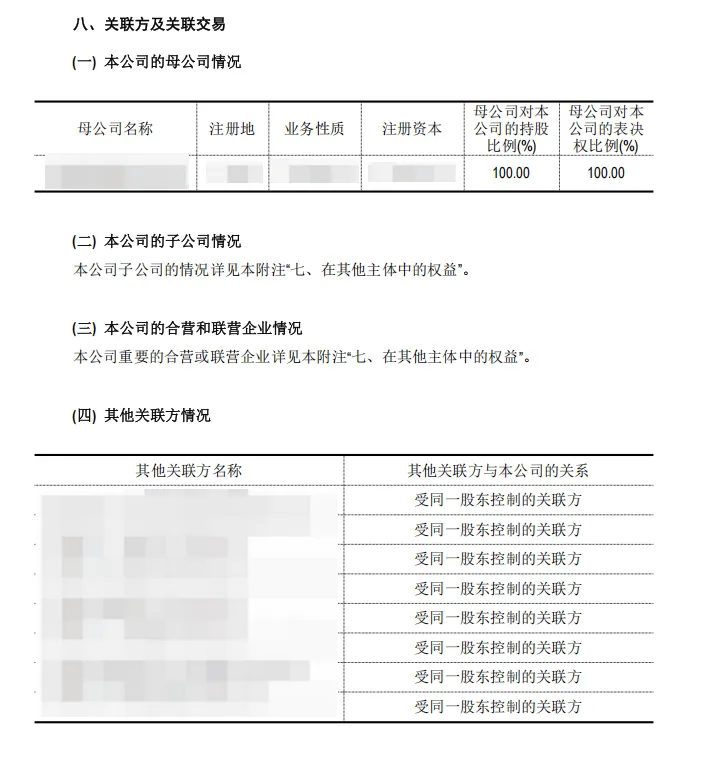

根据发行人报告期(三年及一期或者两年及一期)所有经审计的财务报告。

我们直接跳到“关联方及关联交易”这一章节,按照报告结构直接把各年数据猛猛抄下来。

再把已获取的发行人《关联交易制度》中写的关联交易的定价机制、决策程序及决策权限抄下来并简单总结一下

结合起来形成一份发行人说明①。

再写一份项目组核查②,我们还是打开所有经审计的财务报告以及最近一期未经审计的财务报告。

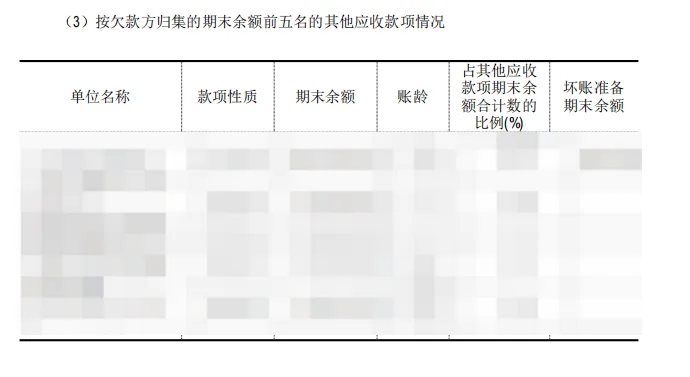

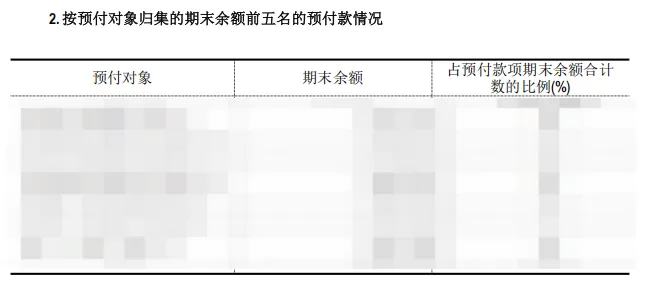

如图所示,翻到应收应付、预收预付、其他应收应付等标明了五大对手方的那一页以及关联担保(一般只披露至最近一年)、对外担保等对手方抄一遍。

将以上涉及的对手方整理为表格,分为公司类与非公司类

用企业预警通等网站截图这些对手方的股权穿透图并放在项目组核查底稿中,判断是不是发行人的关联方以及对手方是发行人哪种关联方,如果关联方是合并报表外的公司控股股东、实际控制人及其控制的企业则用语言、批注、染色等方法标记一下。

这个底稿的目的是判断发行人是否完全披露了自己所有的关联方,因此下结论时写的是“经项目组核查,【公司I】、【公司II】、【公司III】为发行人关联方,其他对手方均不是发行人的关联方。发行人不存在其他应披露而未披露的关联方。”

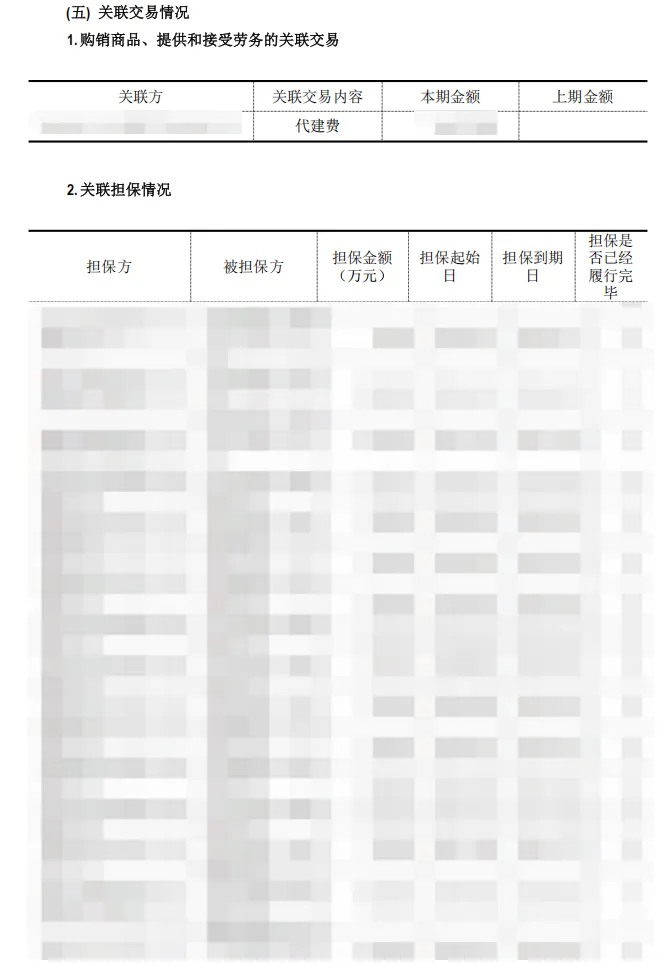

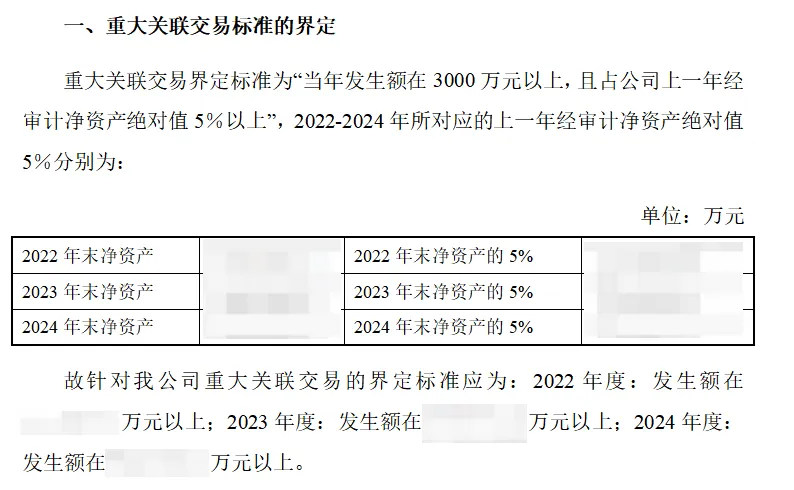

然后就要判断是否为重大关联交易(标准为:当年发生额在3000万元以上,且占公司上一年经审计净资产绝对值5%以上”)

把发行人说明①重新复制为发行人说明③、项目组核查④。

查询各年的经审计财务报告,计算一下具体的标准值,然后在文档开头放上这段:

瞄一眼数值,没触发就写“报告期内,无重大关联交易”。触发了就问带教怎么办(我也不知道怎么办,毕竟我还没遇到过触发重大关联交易的情况)。

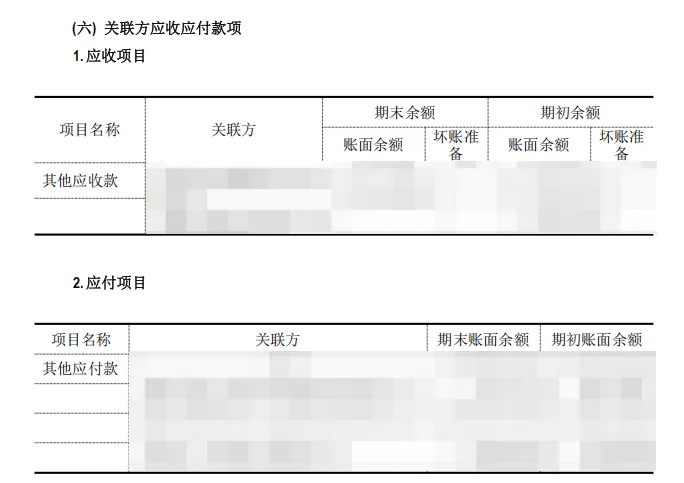

将发行人说明①复制一份,删除关联交易的定价机制、决策程序及决策权限,删除关联担保,形成发行人说明⑤。

动用在项目组核查②中已经标记好的合并报表外的公司控股股东、实际控制人及其控制的企业,将符合条件的关联交易对手方留下来。

在本次发行的募集说明书以及往期的募集说明书中,疯狂去找这些往来款项形成的原因,来辩解该款项不属于违规占用的情形。

找不到的就让带教去向发行人沟通,得到资金被控股股东、实际控制人及其关联方占用的原因。

再写一份项目组核查⑥,我们还是打开所有经审计的财务报告以及最近一期未经审计的财务报告。

复制粘贴发行人应收类款项(包括应收账款、其他应收款、预付款项、合同资产、长期应收款)的前五大并进行分析。 如果合同资产、长期应收款这类冷门科目没有前五大,则直接翻到“关联方及关联交易”这一章节,有这些科目就抄、没有就说“经核查,报告期发行人【科目】中无对关联方的款项。” 动用在项目组核查②中已经标记好的合并报表外的公司控股股东、实际控制人及其控制的企业,为符合条件的关联交易对手方撰写资金被控股股东、实际控制人及其关联方占用的原因:

在本次发行的募集说明书以及往期的募集说明书中,疯狂去找这些往来款项形成的原因,来辩解该款项不属于违规占用的情形。

找不到的就让带教去向发行人沟通,得到资金被控股股东、实际控制人及其关联方占用的原因。

现在开始查合并报表外的关联担保。写一份项目组核查⑧,翻开所有经审计的财务报告“关联方及关联交易”的“关联担保”、“或有事项”等以及募集说明书中“对外担保”的最近一期详情。

首先,开头写一句“项目组核查了被担保对手方的股权结构,相关核查底稿索引【项目组核查②】。”

对于审计报告,截图放在底稿中、按年整理好,然后让AI大人/WPS PDF表格识别帮你OCR识别一下,复制在Excel中。有条件的可以拿数据透视表搞一下汇总整理。

动用在项目组核查②中已经标记好的合并报表外的公司控股股东、实际控制人及其控制的企业,整理出一份发行人的关联担保中合并范围外且在报告期末仍在担保期的情况表。

有的关联担保可能在较早以前属于是合并报表内的担保、只是因为股权无偿划转等行政原因在下一年度变成了合并报表范围外。可以通过企业预警通所列的被担保人及其股东的工商变更记录、股权穿透图等整理看看在那一年是不是合并范围内。(这一步的工作量很大)

对于最近一期的对外担保,直接从募集说明书复制、然后动用在项目组核查②中已经标记好的合并报表外的公司控股股东、实际控制人及其控制的企业,也是整理出一份发行人的关联担保中合并范围外且在报告期末仍在担保期的情况表。

最后根据核查结果写一句“发行人不存在为控股股东、实际控制人及其关联方提供担保的情况”或者“发行人存在为控股股东、实际控制人及其关联方提供担保的情况,上述事项预计对发行人偿债能力的影响较为可控。”

复制一份项目组核查⑧,删除截图、修改行文结构等,变成发行人说明⑦,关联方相关的核查就算完工了。

发表评论

发表评论: