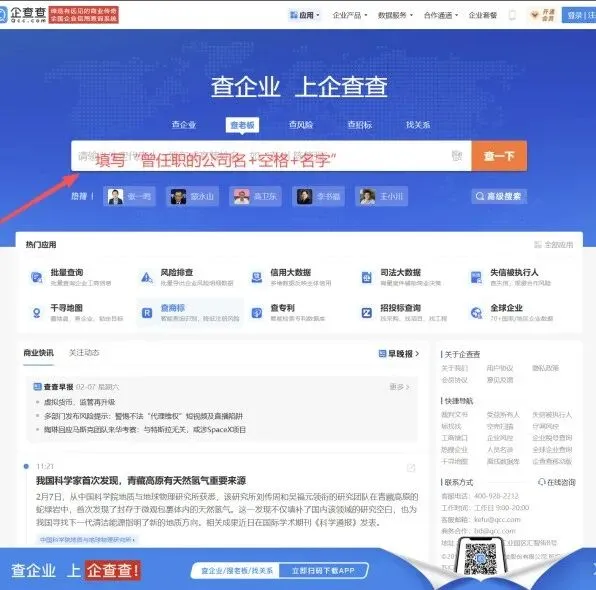

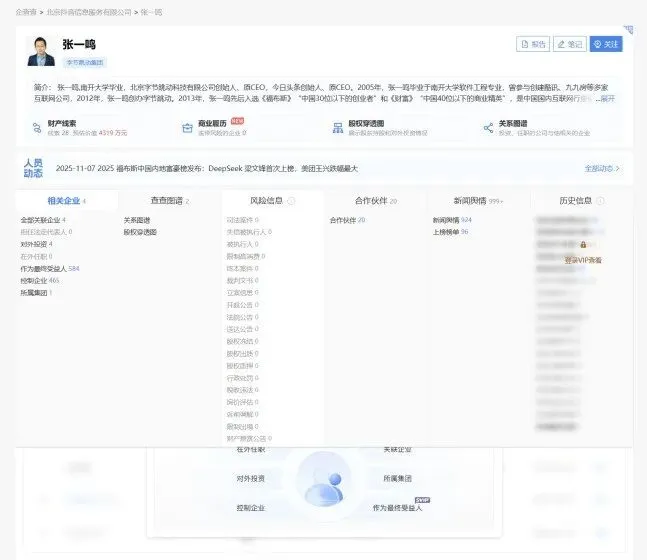

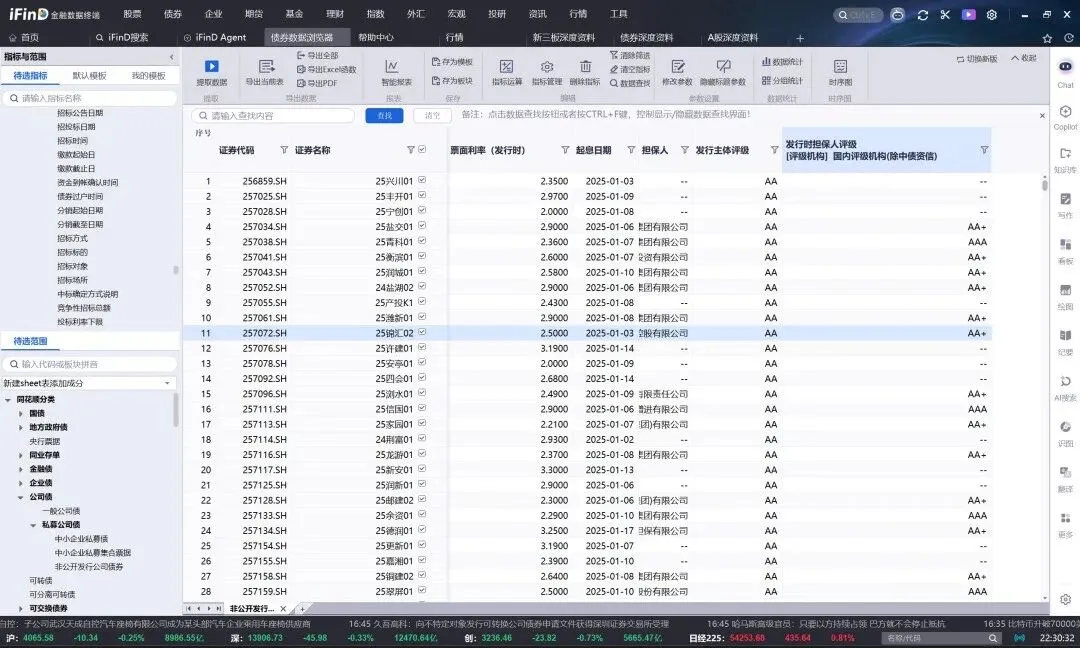

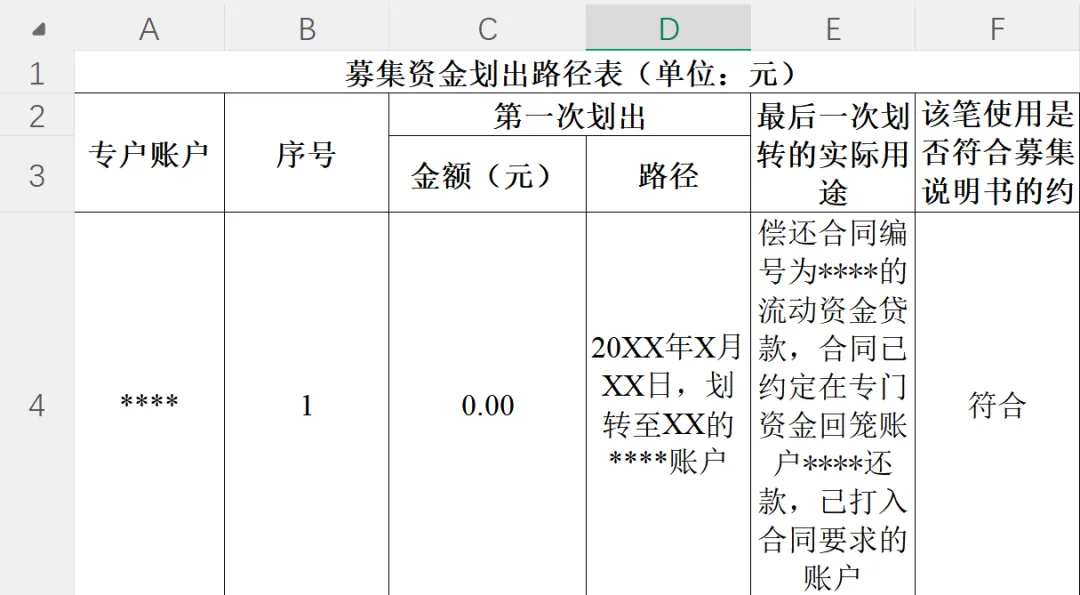

券商债承实习 | 一些杂活自己总结的SOP(5) 截至本公众号文章发布日,作者已辞任债权承做实习生,年后再看看要找什么实习吧。这个杂活系列(5)应该就是极限了,并且在这里一次性发完我常做的、熟悉的核查专题(主要集中在发行人基本情况调查,可惜我只碰过一次发行人财务会计信息相关底稿、因此不太熟悉就不写这方面的专题了)。 推文可能会集中在对于债券承做的实习杂活做具体的总结,让大家知道在对付什么事情时要做哪些操作、避免哪里的坑。这里叠个甲:本系列我都会模糊化处理,仅留下一段高度抽象化的场景。 场景二十三:带教要你核查发行人董监高的负面舆论、合并范围外的兼职情况等。核查兼职情况的目的有两个,一是判断是否存在公务员兼职,二是判断关联关系。但是有的董监高(例如副总经理、企业党委委员等)并没有出现在发行人工商变更记录中、因此会出现找不到的情况。 处理过程: 1)打开募集说明书的董监高介绍,摘取其过往工作经历中担任过董事长/董事/监事/总经理的公司名。 2)打开企查查(大部分网站不支持查询企业前任董监高的信息,这个功能需要会员,让带教求人要一个),填写曾任职的公司名+名字,中间用空格隔开。 3)确认是我们寻找的发行人董监高后,截图负面舆情该截取的地方。这个界面也有兼职情况,根据最近一年审计报告的合并范围和兼职公司的股权穿透图,确认是否为外部兼职,并如实填写在核查意见中、说明是否存在违反法律法规、是否对偿债能力有不利影响等。 4)如果真的找不到(例如发行人该董监高过往履历均为政府公务员),那就写搜寻无结果并向自己的带教报告该情况。 场景二十四:目前债券市场的发行主体中,有相当一部分是地方城投及其关联方,在向产业化转型的时期,其业务中或多或少仍保留了代建业务等工程类主营业务。按照《尽调指引》,主承销商应当查阅与发行人主营业务相关的业务许可资格或其他重要资质文件(如有)。 处理过程: 1)根据募集说明书对于主营业务的讲述,列出明确需要的资质清单,发送给发行人,检查发行人发送回来的资质文件、网络公告等是否出现过期等情况。 2)发行人未能提供的,先采用全国建筑市场监管公共服务平台(https://jzsc.mohurd.gov.cn/home)、住建部政务服务门户(http://zwfw.mohurd.gov.cn:8070/zjblogincheck/qjd/index.html?checktype=1)等官方网站进行截图核查,如果质控允许、可采用企查查/爱企查截图进行核查。实在没招了,再要求发行人提供或者建议发行人在募集说明书中删除相关表述。 3)如果资质文件太多了,和带教沟通一下有没有减轻负担的办法。我们的办法是只列出收入占近一年或近一期主营业务收入或毛利润比重较高的主要业务板块(一般为占比百分之十以上的业务板块)的资质情况。 场景二十五:带教要写一份对于客户的金融服务方案,出于各种目的(例如推销带有AAA担保的私募债发行方案,或者劝说发行人现在是发行成本最低的时机等)需要你去查询过去一年/半年的发行利率。 处理过程:我们以第一个理由为例。 1)掏出IFinD,点击“债券”-“多维数据”-“债券数据浏览器”。选取私募债并寻找图中的指标。提取数据后在浏览器提前筛选好,导出为Excel表格。 2)采用Excel表格计算相同主体评级下有担保与无担保各自的利率。如果(有担保的利率+担保成本)<无担保的利率,就可以在方案里说有担保的情况下仅需要多少的成本即可享受更低的成本。如果不成立,让你带教去研究一下怎么办。 场景二十六:带教提供了前次发行债券募集资金的银行回单、流水等,需要你去制作关于前次发行债券募集资金使用情况的核查汇总表,并撰写关于前次募集资金使用的核查说明。 处理过程: 1)制作核查汇总表时表格放置两个工作表,一个是划入路径、另一个是划出路径。核查的基本要求是“需对募集资金使用情况进行穿透核查,至少核查转出至合并报表范围外”。 2)表格内要带有专户账户、金额(亿元)、路径、划入原因、最后一次划转的实际用途、该笔使用是否符合募集说明书的约定等信息,并根据银行回单上的信息、带教提供的聊天记录等进行抄写。 3)在撰写前次募集资金使用的核查说明时,用文字去重新表述上面表格整理的内容(划入情况、现金管理、募集资金使用关于募集资金用途是否存在变更或者调整情况等)。对于同一批文下更早期债券的核查,索引至上一次发行的核查底稿即可。如果出现非募集资金的划转,请向带教报告、等待发行人说明原因。 4)如果发行人以商业机密等为由未提供专户以外的银行回单、流水等,由带教进行沟通、微信截图发行人的聊天记录并放在底稿,最后补几句发行人偿债能力强等客套话、故可以合理信赖之类的语句。 场景二十七:带教提供了上交所私募录入模板文件,要你填写信息。 处理过程: 1)进入Excel模板后,点击启用宏(否则有些东西用不了)。然后按表格乖乖从募集说明书、全套申报材料等文件寻找、填写信息。 2)有很多信息可能是找不到的,可以把空出来的表格单独复制到新建的Excel中,交给带教让发行人、中介机构等补充信息。 场景二十八:带教提供了上交所私募录入模板文件,要你填写信息。 处理过程: 1)进入Excel模板后,点击启用宏(否则有些东西用不了)。然后按表格乖乖从募集说明书、全套申报材料等文件寻找、填写信息。 2)有很多信息可能是找不到的,可以把空出来的表格单独复制到新建的Excel中,交给带教让发行人、中介机构等补充信息。 场景二十九:带教提供了证券业协会报送的场外业务系统,要你填写信息,并计算发行人有息债务、长期债务、短期债务的数据。 处理过程: 1)进入Excel模板后,按表格乖乖从募集说明书、全套申报材料等文件寻找、填写信息,找不到的问带教。 2)按上交所提供的计算方法,发行人全部债务=长期借款+应付债券+短期借款+交易性金融负债+应付票据+应付短期债券+一年内到期的非流动负债。按照实际做过的某个项目来看,发行人有息/全部债务=短期借款+应付票据+一年内到期的非流动负债+长期借款+应付债券+其他流动负债中的有息债务(例如审计报告披露的短期融资券)+长期应付款中的有息债务(例如审计报告披露的长期应付款)。 3)长期债务、短期债务则是将发行人有息/全部债务中相加的科目依据财报中的流动负债与非流动负债的划分来区分开来,然后各自相加即可。 场景三十:带教提供了重要子公司(最近一年末经审计的总资产、净资产或营业收入任一项指标占合并报表相关指标超过30%或对发行人偿债、经营能力影响较大的子公司,可根据实际情况加以判断)以及重要参股公司、合营企业和联营企业(最近一年末发行人持有的参股公司、合营企业和联营企业账面价值占发行人总资产比例超过 10%的,或获得的投资收益占发行人当年实现的营业收入超过10%的)的财务报表,要求你去写主要财务数据是否出现重大增减变动及其原因。 处理过程: 1)先去计算最近一年的主要财务数据(包括但不限于资产、负债、所有者权益、收入、净利润等)变化幅度是否在30%以上,如果没有则不需要撰写原因。 2)如果出现了,则去阅读带教提供的财务报表,快速判断具体是哪些科目出现了较大变化幅度,并报告给带教,由带教向发行人沟通原因(原因挺多种多样的,所以不要你自己写)。 新的杂活目前就讲这么多吧,供想要投递债权承做实习的同学参考。也期待下一份实习可以为我带来更多的东西。

研报速递

研报速递

发表评论

发表评论: