研报速递

研报速递2026.02.02

二月金股

摘取自wind、财经网以及各大券商公众号。

前言:

1月A股和港股市场行情复盘:1月1日-1月28日,市场呈现成长风格占优,结构性分化的行情。其中,科创50、中证1000涨幅超过10%,本月A股市场政策与产业趋势驱动科技创新和中小盘股强势上涨。另外,恒生指数、北证50、全A指数、恒生科技、深证成指涨幅超过5%,创业板指、上证指数涨幅超过3%,行情先抑后扬。1月港股内外资金仍在持续博弈,港股虽有反弹但弹性有限。

1月延续“成长股与周期股”的交易主线:其一,成长风格核心围绕新质生产力驱动下的科技升级,人工智能(算力、应用)、半导体设备\材料、国产软件、商业航天等技术迭代加速和业绩逐步兑现的主线板块带领市场上涨行情,风险偏好上升。其二,1月地缘政治因素频发,国际贵金属价格上涨,叠加周期板块的战略资源价值重估和国内“反内卷”政策优化。市场看好铜铝等工业金属、稀土、锂等战略资源、化工新材料等相关题材,这些板块将继续长期受益于需求端能源转型与军工需求带来的长期结构性增量、去美元化,以及供给端产能约束下价格弹性增强。

2月市场展望:由于1月业绩预告披露结束后,2月处于基本面空窗期,两会召开前基于新经济高增长预期驱动市场信心上行带来的躁动,加上春节前流动性仍相对充裕,市场可能迎来核心做多期。预计2月上旬至春节市场资金仍将在科技和有色等板块加速轮动,业绩亮眼的标的或将成为焦点,资产配置重心将从总量“beta”转向结构“alpha”行情。由于春节在2月中旬,结合2026年春节较晚,市场风格难以出现较大的转换。当前港股正在形成AI全产业链上市体系,随着人民币温和升值进一步提升中国资产估值,港股或将受到A股情绪外溢的影响,呈现震荡上行态势。

关注线索:(1)科技自立与新质生产力板块。两会前市场对新质生产力相关政策的期待升温,叠加人工智能、商业航天、半导体国产替代等产业趋势明确,业绩能见度高的细分龙头更获资金青睐。建议关注AI算力与应用中的服务器电源、数据中心、AI软件解决方案,半导体国产替代聚焦存储、设备、材料等价格复苏和国产化率提升的领域,商业航天与高端制造。(2)战略资源与周期复苏板块。建议关注受益于全球复苏和能源转型的工业金属(铜、铝)、作为避险与抗通胀资产配置的贵金属(黄金)、需求刚性价格中枢维持高位的能源金属(钾肥等)。(3)内需修复与高股息板块。春节消费旺季可能带来部分行业景气度的边际向上,高股息防御资产平衡整体风险,建议关注免税、家电、通信运营商、部分银行等细分赛道。

先来让我们看看这份新鲜出炉的

“金股全名单”

图表数据来自于Wind金融终端资讯

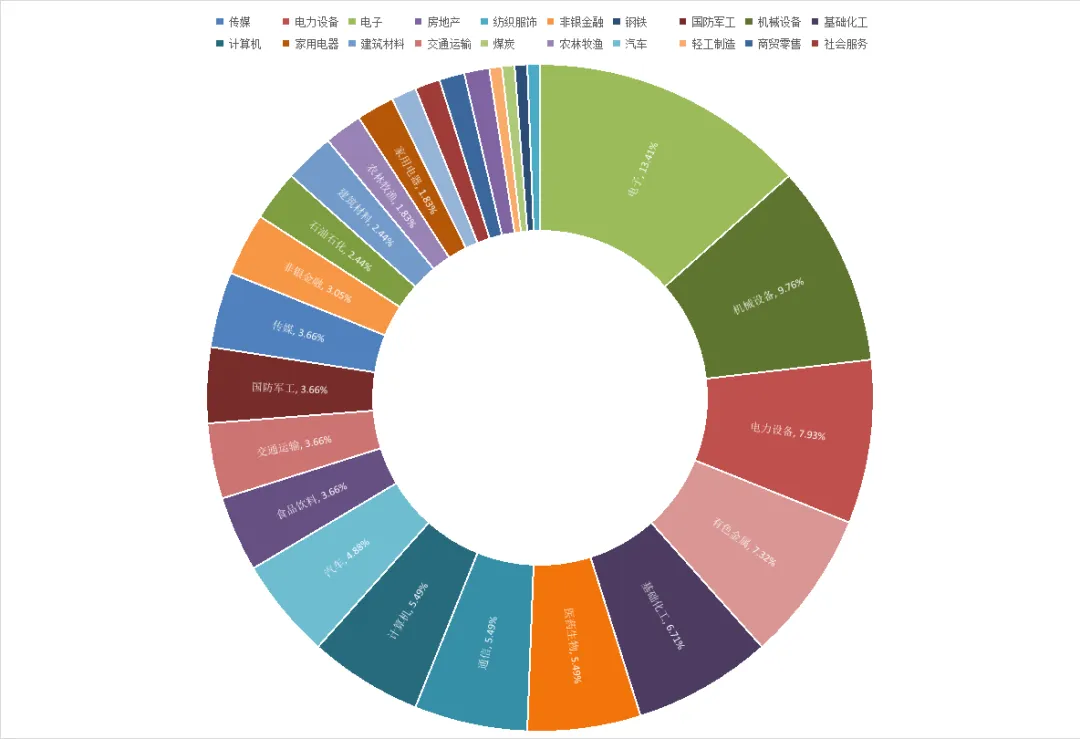

本月行业热度排名前五的板块分别为电子、机械设备、电力设备、有色金属、基础化工。

图表数据来自于Wind金融终端资讯

这些“金股”获多家券商推荐

图表数据来自于Wind金融终端资讯

A股2月怎么走?

春季行情仍在延续

展望2月行情,券商普遍认为,春季行情趋势仍在延续,春节之前市场可能震荡,科技成长、顺周期仍是大家一致看好的主线。还有券商建议投资者在春节持股过节。

光大证券认为,春节前建议以稳为主,持股过节,春节后市场或将迎来一波新的行情。本轮春季行情仍然值得期待,后续市场无论是在政策方面,还是在基本面层面之上,未来几个月仍然会有利好消息的逐步验证。不过市场表现未必会一帆风顺,春节之前,市场可能会进入短暂的震荡修正阶段。不过仍然建议投资者持股过节,在春节之后,市场交易热度会再度回升,结合春节假期期间的高频数据以及产业热点消息,之后市场可能会迎来新一轮的上行行情。

配置上,建议聚焦热点,把握成长与顺周期两条主线。成长将受益于产业热度持续高涨,以及投资者在春季行情中风险偏好的提升,建议重点关注春节期间有望出现边际变化的人形机器人、AI产业链、游戏、影视等方向。顺周期主要受益于商品价格的强势以及政策的支持,建议关注资源品以及线下服务相关的领域。

开源证券认为,近期市场降温,但牛市驱动力未变,维持科技+周期的配置思路不变。

中泰证券认为,往后看,指数预计震荡,行情演绎呈结构性特征。市场结构性行情预计仍将围绕“资源+科技+出海”主线展开,部分低风险偏好阶段红利资产可能阶段性占优。徐驰还表示,从历史规律看,A股在经历连续两年的估值修复后,第三年往往难以持续拔高估值,行情节奏将更依赖盈利兑现。配置上,关注三大方向,一是外需顺周期,二是AI产业链,三是“反内卷”。

国联民生认为,市场在趋势上行后,窄幅震荡,波动率先升后降,当前或仍需要震荡消化前期涨幅。中期看,市场波动率仍较低,仍处于趋势上行的过程中,春季行情仍在延续。在当前市场环境下,市场仍缺乏盈利验证,并且流动性较为充裕,市场仍会灌输各类主题资产和宏大叙事下的投资机会,因而在市场完成调整后,主题资产仍会有新的机会。

申万宏源认为,春季行情趋势延续,既定演绎路径未被打破。建议紧扣2月催化主线,把握风格轮动机会。第一,食品饮料、房地产有望成为潜在轮动方向;第二,周期领域继续关注兼具Beta弹性与Alpha价值的优质标的;第三,关注前期大涨、赚钱效应有所收敛的太空光伏、AI应用板块,可依托催化信号布局,重点关注港股互联网方向。

免责声明

本信息不构成对任何产品及服务的推介,不构成投资建议,投资者应审慎判断,选择与自身风险承受能力及投资目标相匹配的产品和服务。投资者据此操作,风险自负。本机构力求本文内容及观点的客观公正,但不担保其内容的准确性或完整性。在任何情况下,本机构不对任何机构/个人因使用本文内容所引发的任何直接或间接损失负任何责任。*以上观点来自Wind金融终端,不代表本公众号立场;文章内容仅供参考,不构成投资建议。投资有风险,入市须谨慎。

-END-

更多资讯请关注

中国银河证券沈阳大北关街公众号!

图表数据来自于Wind金融终端资讯整理

图片|秀米自带,可商用

文字|内容信息来源主要参考WIND数据,与最终实际情况可能存在偏差,请以实际情况为准。

素材|秀米自带,可商用

字体|秀米自带,可商用

排版|张敏

执业证书编号:S0130620120054

发表评论

发表评论: