研报速递

研报速递图片是对整个事件的梳理,由于场外期权具体的业务细节较为敏感,在此不做展开,仅分享自己观察到的几个结论,更深入交流欢迎私戳

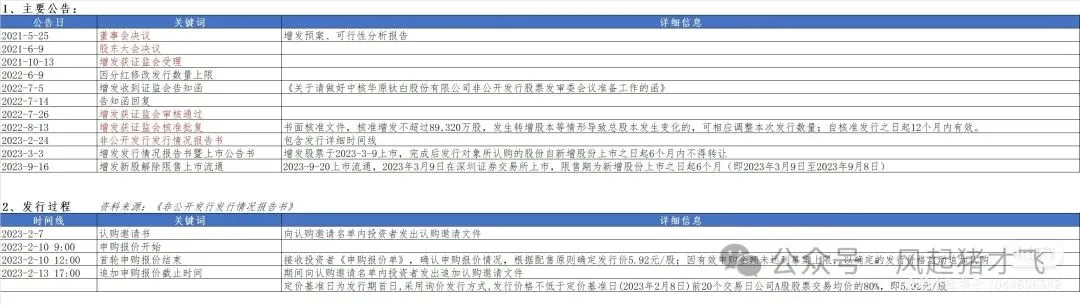

图1是上市公司关于本次定增的主要公告汇总和根据公告«非公开发行情况报告书»整理的定增询报价流程。通过此可以明确整个时间的关键时间节点。

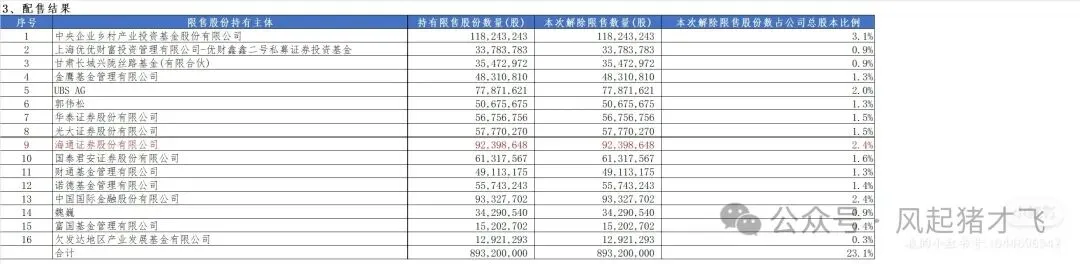

图2是本次定增配售结果,里面有本次被罚的主体之一的海通证券,海通主要起到通道作用。

图3是融券余量和股价的变化情况,定增始末附近成交量均有异动,且在定增询价结束后(

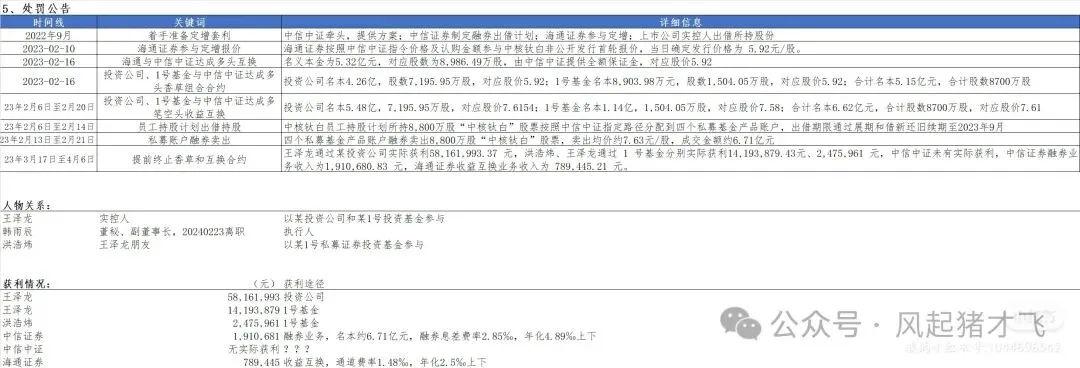

图4是处罚公告的整理,有几点比较有意思,仅限该笔交易

1)中信中证,与客户做的香草组合,估计是深度实值risky

2)海通,通道费年化2.5‰左右

3)中信证券,融券,推测存续至少7个月,认为只1个月是误区

4)如果没有证券出借,应该只是信披违规,但也就没法做到提前平仓了

发表评论

发表评论: