研报速递

研报速递“投资成功并不取决于你了解的东西,而是你能否恪守纪律。” ——本杰明·格雷厄姆

以下信息只供参考,不作为买卖依据

头部券商领跑,中小黑马频现,行业复苏逻辑强化

一、业绩全景:16家券商悉数预喜,头部效应显著

截至2026年1月29日,已有16家A股上市券商披露2025年业绩预告或快报,净利润同比全线增长,其中:

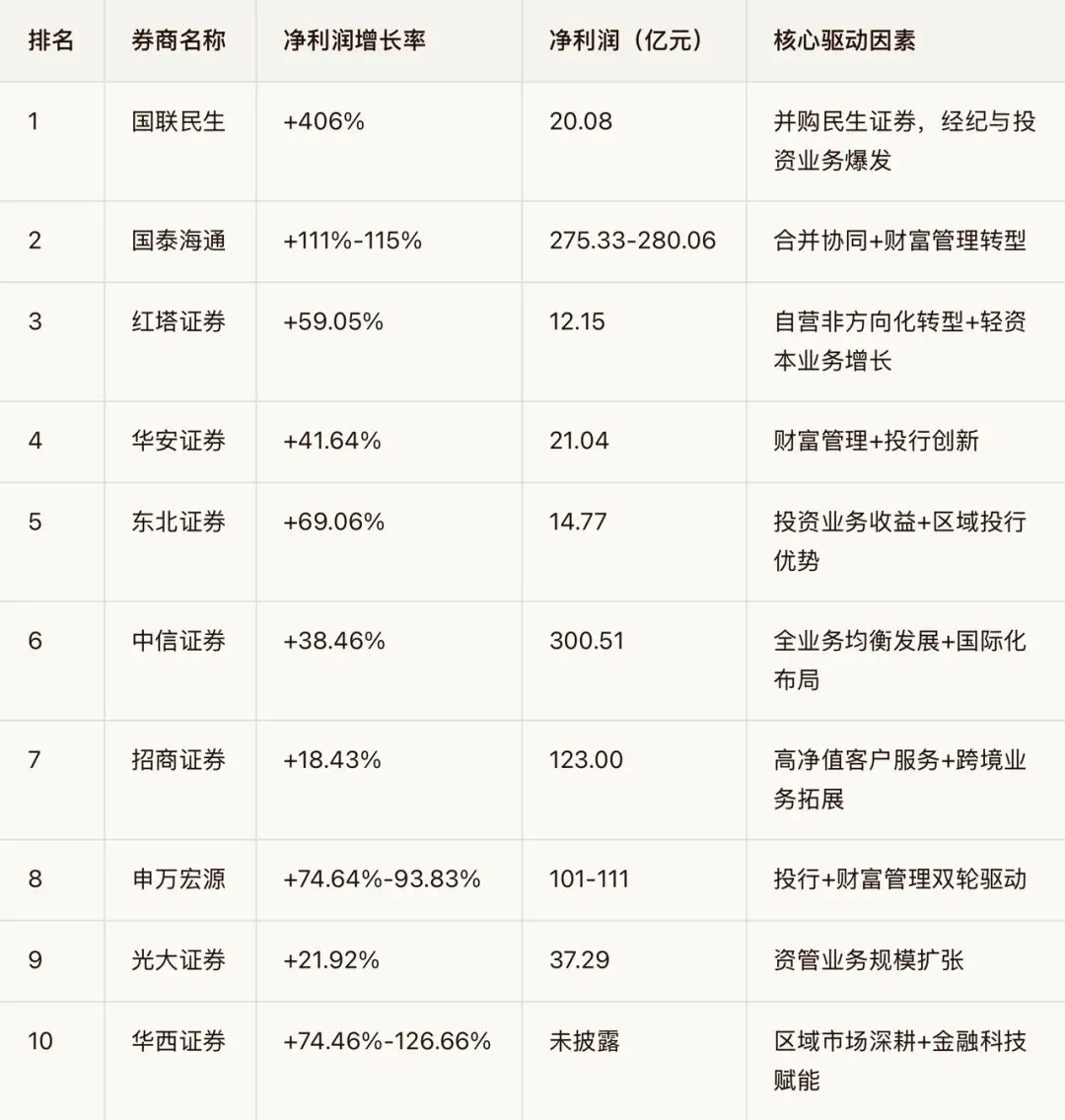

3家净利润超百亿:中信证券(300.51亿元)、国泰海通(275.33亿-280.06亿元)、招商证券(123亿元)稳居第一梯队。

超半数增速超50%:国联民生(+406%)、红塔证券(+59.05%)、华安证券(+41.64%)等表现亮眼。

头部券商稳健增长:中信证券(+38.46%)、国泰海通(+111%-115%)凭借规模效应与业务协同,净利润再创新高。

______

二、增长密码:市场回暖+并购重组驱动业绩跃升

市场活跃度提升:

2025年A股日均成交额超3万亿元,两融余额突破2.7万亿元,带动经纪、自营、资管等业务收入增长。

并购重组红利释放:

国泰海通吸收合并海通证券后,协同效应显著,财富管理、机构业务收入同比大增;国联民生整合民生证券后净利润激增406%。

中小券商差异化突围:

华安证券(财富管理)、东北证券(自营投资)、湘财证券(金融科技)等通过特色业务实现高增长。

______

三、利润增长率TOP10券商榜单

数据来源:各券商公告及研报

______

四、行业展望:估值修复与分化并存

政策利好:资本市场“五篇大文章”持续推进,注册制深化、中长期资金入市为券商打开盈利空间。

估值低位:当前券商板块市净率(PB)约1.44倍,处于历史27%分位,安全边际较高。

配置建议:

头部券商:中信、国泰海通受益综合实力与跨境布局;

弹性标的:国联民生、红塔证券等并购重组或特色业务券商。

______

结语:2025年券商行业交出“成绩单”,业绩高增验证行业复苏逻辑。2026年,政策红利与市场活跃度共振下,券商板块或迎来“戴维斯双击”。关注业绩弹性与估值修复机会,把握龙头与特色券商主线!

数据说明:以上信息整理自券商公告及公开研报,仅供参考。

请点赞+关注给我鼓励!🤝🤝🤝

往期回顾

发表评论

发表评论: