研报速递

研报速递市场表现

本期(2026.1.19-2026.1.23)非银(申万)指数-1.45%,行业排29/31,券商Ⅱ指数-0.61%,保险Ⅱ指数-4.02%;

上证综指+0.84%,深证成指+1.11%,创业板指-0.34%。

个股涨跌幅排名前五位:越秀资本(+18.40%)、渤海租赁(+12.50%)、永安期货(+5.40%)、华安证券(+4.86%)、财通证券(+4.73%);

个股涨跌幅排名后五位:新华保险(-6.51%)、中国太保(-4.98%)、九鼎投资(-3.90%)、中国人寿(-3.77%)、中国人保(-3.76%)。

(注:去除ST及退市股票)

核心观点

证券:

市场层面,本周,证券板块下跌0.61%,跑赢沪深300指数0.01pct,跑输上证综指数1.44pct。当前券商板块PB估值为1.38倍。

本周,继中信证券发布业绩快报后,又有三家券商发布业绩预增,分别为国联民生、东北证券和西南证券,三家券商均预计业绩大幅增长。其中,国联民生预计净利润达约20.08亿元,增长406%。业绩增长的核心驱动因素主要系公司完成对民生证券的控制权收购后,稳步推进业务高效整合并顺利实现财务并表,为业绩增长奠定坚实基础。与此同时,公司精准把握市场景气周期机遇,深度探索科技、金融与产业的融合路径,以“协同赋能”与“内生增长”为双主线,持续提升综合金融服务效能,带动证券投资、经纪及财富管理等核心业务条线实现显著增长,形成叠加增效的业绩增长格局。2025年资本市场交投活跃度提升叠加政策红利持续释放,上市券商业绩实现全面增长,头部券商彰显稳健增长韧性,重组标的业绩弹性凸显,中小券商依托特色业务展现差异化竞争力。并购重组已成为行业业绩增长的核心引擎,通过短期财务并表与长期业务协同双路径驱动盈利跃升。当前券商板块估值位于历史低位,叠加政策持续利好与市场环境向好,估值业绩双修复逻辑清晰、确定性强。行业正步入估值与业绩双修复的黄金窗口期。展望2026年,行业整合进程将持续提速,龙头券商与优质重组标的具备明确的中长期配置价值。

综合来看,目前监管明确鼓励行业内整合,在政策推动证券行业高质量发展的趋势下,并购重组是券商实现外延式发展的有效手段,券商并购重组对提升行业整体竞争力、优化资源配置以及促进市场健康发展具有积极作用,同时行业整合有助于提高行业集中度,形成规模效应。建议关注有潜在并购可能得标的,以及头部券商如中信证券、华泰证券等。

保险:

本周,保险板块下跌4.02%,跑输沪深300指数3.40pct,跑输上证综指数4.86pct。

本周,1月22日中国保险行业协会召开的健康保险高质量发展座谈会,本次座谈会精准聚焦行业核心痛点与高质量发展机遇,明确了政策引导与市场驱动的双轮发力方向,同步释放多项可落地、可执行的政策信号,与精算体系建设、险资布局等关键举措形成政策部署与实践执行的联动。会议披露,2025年商业健康险对创新药械总赔付金额约147亿元,连续四年高速增长,年复合增长率达70%。这一数据印证了创新药械保障需求的快速释放,也体现了商保在医保外的补充价值。会议明确提出持续扩大创新药械赔付范围,重点覆盖CAR-T、质子重离子、肿瘤靶向药等高端医疗领域,为险企产品升级指明方向。短期来看,会议推动的示范条款统一、数据共享、净成本表编制,将降低行业运营成本,减少理赔纠纷,提升消费者信任度。中长期来看,健康险行业将形成“产品+服务+数据+投资”的生态化竞争格局。政策引导与市场需求形成共振,推动健康险进入精细化、生态化发展新周期。

保险板块当前的不确定性主要基于资产端面临的压力,后续估值修复情况仍需根据债券市场、权益市场、以及房地产市场表现进行判断。建议关注综合实力较强,资产配置和长期投资实力较强,攻守兼备属性的险企,如中国平安、中国人寿。

风险提示:行业规则重大变动、外部市场风险加剧、市场波动

建议关注

头部券商如中信证券、华泰证券等。

中国平安、中国人寿(综合实力较强,资产配置和长期投资实力较强,攻守兼备属性的险企)

风险提示:监管加强、政策风险、市场波动

业务数据

一、证券周度数据跟踪

1、经纪业务

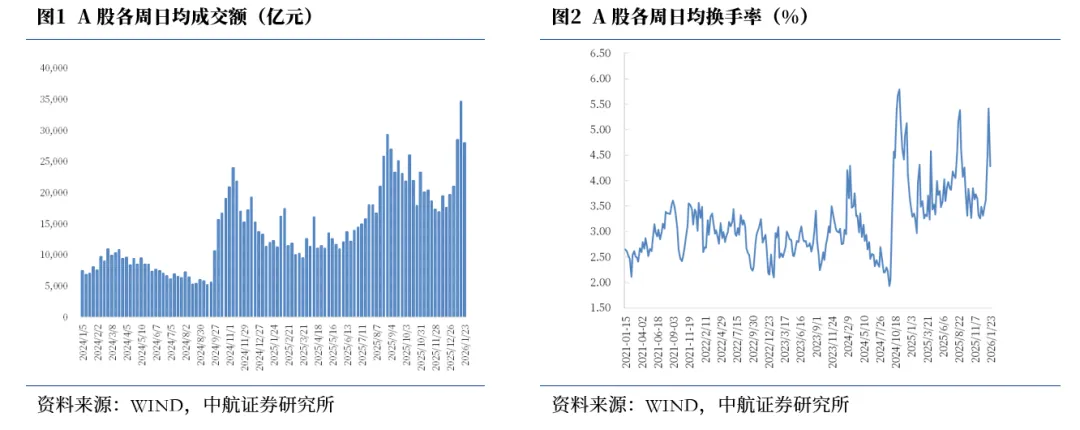

本周(2026.1.19-2026.1.23)A股日均成交额27989亿元,环比-19.23%;日均换手率4.28%,环比-1.14pct,本周,市场活跃度下降。

2、投行业务

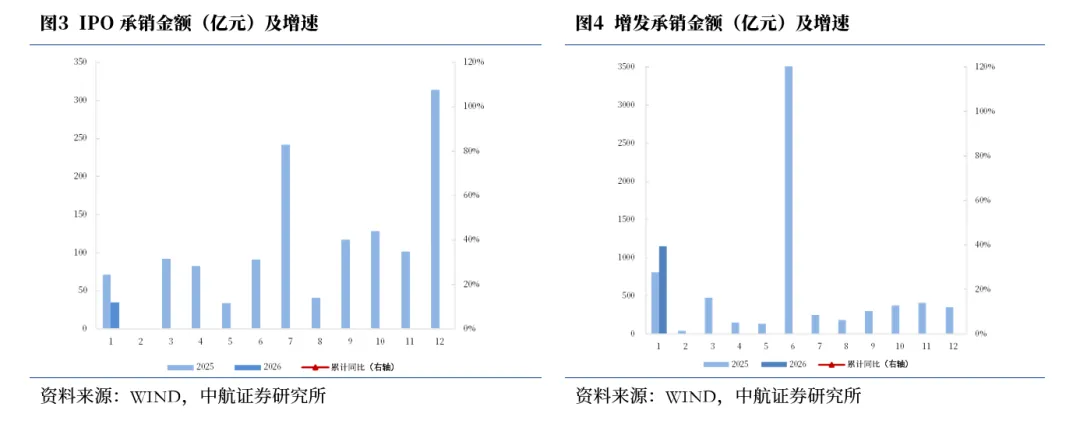

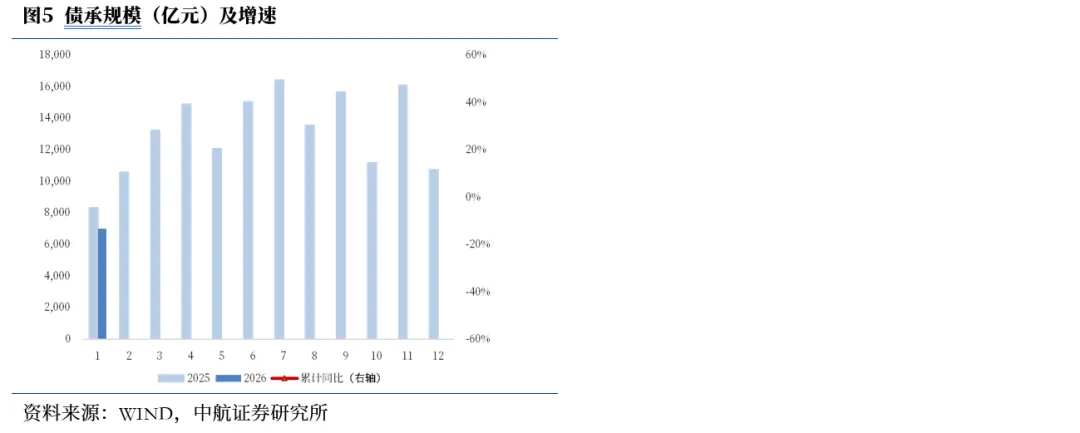

截至2026年1月23日,26年股权融资规模达1214.08亿元。其中,IPO35亿元,增发1149亿元,其中,再融资1179亿元。2025年12月券商直接融资规模为703.18亿元,同比+55.45%,环比+20.05%。截至2026年1月23日,券商累计主承债券规模6980.61亿元。2025年12月债券承销规模达到10732.52亿元,同比-19.66%,环比-33.31%。

3、资管业务

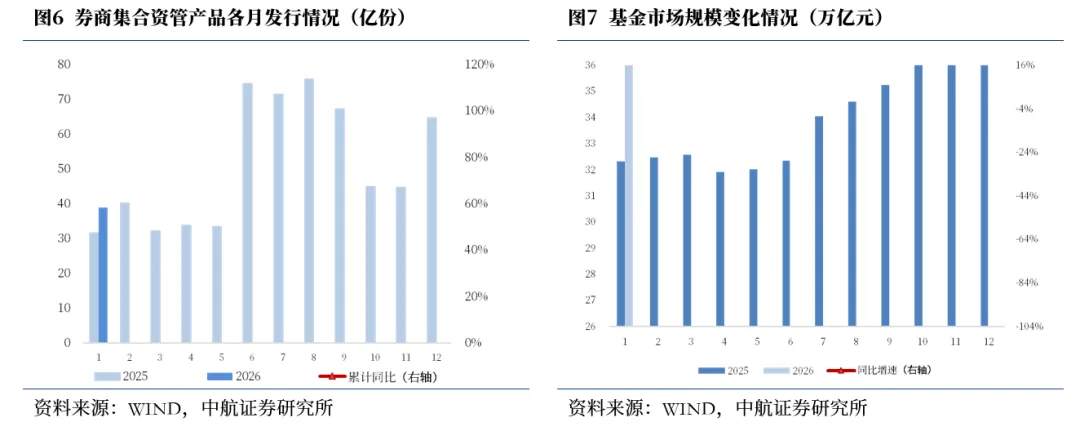

截至2026年1月23日,2026年券商资管累计新发行份额38.79亿份,新成立基金222只。2025年12月共计新发资管产品725只,同比+169.52%,共计市场份额64.68亿份,同比上涨125.29%。截至2026年1月23日,基金市场份额32.03万亿份,实现基金规模37.51万亿元。

4、信用业务

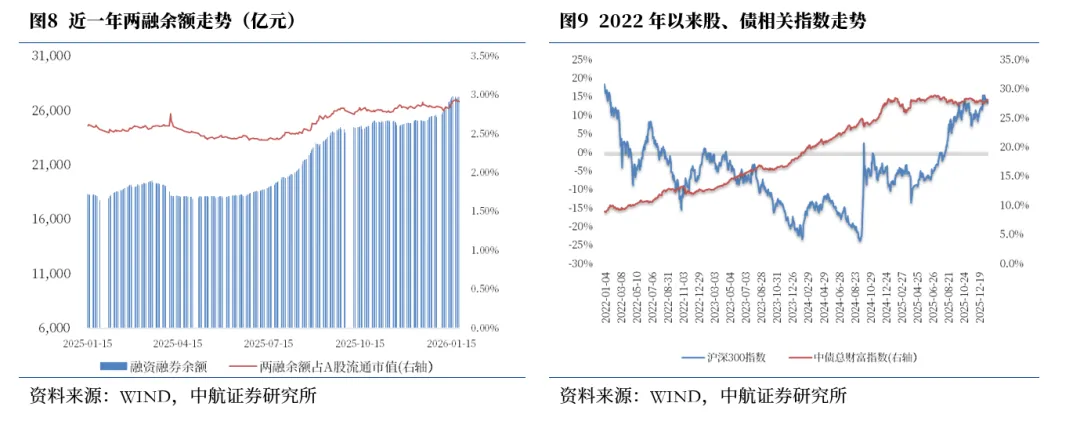

截至2026年1月22日,两融余额27248.88亿元,较上周末-66.15亿元,1月两融日均余额26698亿元,环比+6.25%;截止1月23日,市场质押股数2,914.70亿股,市场质押股数占总股本3.54%,市场质押市值30,741.22亿元。

5、自营业务

截至2026年1月23日,沪深300年内上涨1.57%,中债总财富(总值)指数年内上涨0.32%。本周股票市场下行,债券市场上行。

二、保险周度数据跟踪

1、资产端

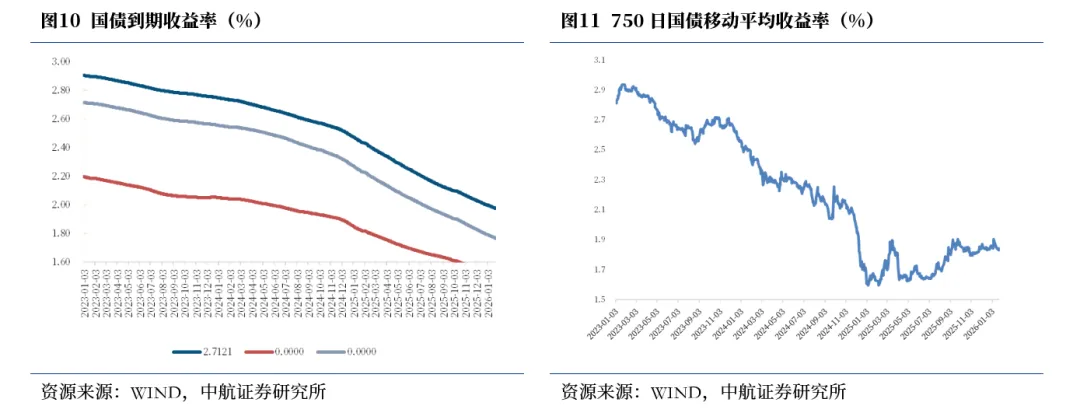

截至2026年1月23日,10年期债券到期收益率为1.8298%,环比-1.26BP。10年期国债750日移动平均值为1.9740%,环比-0.70BP。

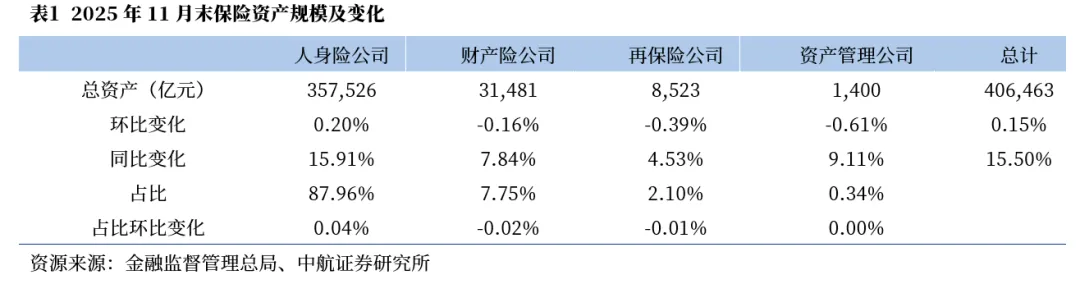

截至2025年11月,保险公司总资产为40.65万亿元,环比+0.15%,同比+15.50%。其中人身险公司总资产35.75万亿元,环比+0.20%,同比+15.91%,占总资产的比重为87.96%;财产险公司总资产3.15万亿元,环比-1.16%,同比+7.84%,占总资产的比重为7.75%。

2、负债端

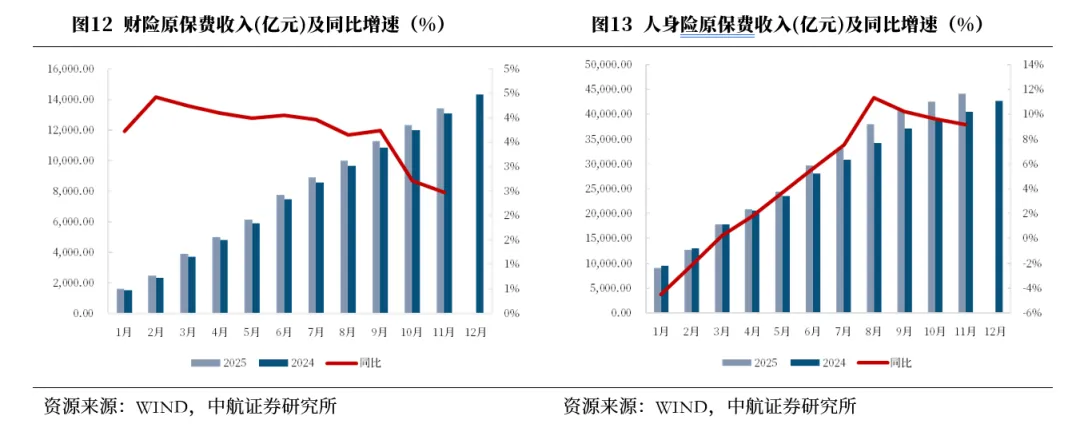

原保费收入: 2025年11月,全行业共实现原保险保费收入57,628.81亿元,同比+7.56%。其中,财产险业务原保险保费收入13,423.06亿元,同比+2.48%;人身险原保费收入44,205.74亿元,同比+9.20%。

重要新闻

1月23日,证监会日前公布《公开募集证券投资基金业绩比较基准指引》,自3月1日起施行;基金业协会23日发布《公开募集证券投资基金业绩比较基准操作细则》。规则突出基准对产品的表征作用,强化基准对投资的约束作用,发挥基准对考核的指导作用,强化基准的外部监督。

1月20日,国新办举行新闻发布会,介绍发挥积极财政政策作用,推动经济社会高质量发展有关情况。“2026年,按照中央经济工作会议部署,财政部门将继续实施更加积极的财政政策,概括起来就是‘总量增加、结构更优、效益更好、动能更强’。”财政部副部长廖岷表示,2026年财政部门将“硬核”支持稳就业、稳企业、稳市场、稳预期,确保“十五五”实现良好开局。

公司公告

华泰证券(601688):关于间接全资子公司根据中期票据计划进行发行并由全资子公司提供担保的公告

2026年1月22日,华泰证券发布公告,境外全资子公司华泰国际金融控股有限公司的附属公司华泰国际财务有限公司于2020年10月27日设立本金总额最高为30亿美元(或等值其他货币)的境外中期票据计划,此中票计划由华泰国际提供担保。2026年1月21日,华泰国际财务在上述中票计划下发行两笔中期票据,发行金额分别为0.60亿美元及3.07亿港币。按2025年12月31日美元兑人民币汇率(1美元=7.0288元人民币)折算,担保金额共计为人民币6.99亿元。

中信证券(600030):关于间接子公司发行中期票据并由全资子公司提供担保的公告

2026年1月22日,中信证券发布公告,公司境外全资子公司中信证券国际有限公司的附属公司CSI MTN Limited于2022年3月29日设立境外中期票据计划,此中票计划由中信证券国际提供担保。根据存续票据到期情况,结合公司业务发展实际需要,发行人于2026年1月20日、21日在中票计划下发行两笔票据,发行金额合计6.70亿美元。

兴业证券(601377):兴业证券股份有限公司2026年度第一期短期融资券发行结果公告

2026年1月23日,兴业证券发布公告,兴业证券股份有限公司2026年度第一期短期融资券已于2026年1月22日发行完毕,实际发行总额30亿元,票面利率1.68%。

中信建投(601066):关于间接全资附属公司根据中期票据计划进行发行并由全资子公司提供担保的公告

2026年1月23日,中信建投发布公告,公司全资子公司中信建投(国际)金融控股有限公之间接全资附属公司CSCIF Hong Kong Limite作为发行主体,于2024年4月26日设立有担保的本金总额最高为40亿美元(或以其它货币计算的等值金额)的境外中期票据计划,并在该计划项下完成多次票据发行。发行人于2026年1月22日完成中票计划项下一笔票据发行工作,期限为364天,发行本金金额2.00亿美元。中信建投国际于2026年1月22日作为担保人与信托人香港上海汇丰银行有限公司签署担保协议,为发行人本次票据项下的偿付义务提供无条件及不可撤销的连带责任保证担保。本次担保金额为2.08亿美元,折合人民币14.62亿元。本次担保无反担保。

广发证券(000776):关于广发控股(香港)有限公司为其全资子公司广发全球资本有限公司发行结构化票据提供担保的公告

2026年1月23日,广发证券发布公告,本次担保为广发控股(香港)为其全资子公司广发全球资本发行结构化票据提供履约担保,担保金额由原不超过40亿美元提升至不超过70亿美元(或等值其他货币)。

中国太保(601601):保费收入公告

2026年1月20日,中国太保发布公告,公司于2025年1月1日至2025年12月31日期间,公司子公司中国太平洋人寿保险股份有限公司累计原保险保费收入为人民币2,581.15亿元,同比增长8.1%,本公司子公司中国太平洋财产保险股份有限公司累计原保险保费收入为人民币2,035.61亿元,同比增长0.2%。

本文数据来源如无特别说明均来自Wind资讯

中航证券研究所着力打造以总量研究引领,军工、硬科技为代表的战略新兴产业链投研体系,并重点覆盖部分大消费行业。董忠云博士担任公司首席经济学家,张超任研究所所长、军工团队首席分析师。

研究所拥有一支近二十人的军工研究团队,依托中国航空工业集团央企股东优势,深耕军工行业各细分领域,还包含总量研究、科技电子、新材料、新能源、先进制造、农林牧渔、非银金融、社服&传媒、中小市值、医药生物等行业团队。目前主要业务有:一、二级市场投资咨询、战略咨询、指数产品研发等。

薄晓旭(证券执业证书号:S0640513070004),非银行业分析师,对券商、信托、租赁等多元金融领域持续跟踪,坚持深度、及时、差异化研究。

boxx@avicsec.com

证券研究报告名称:《券商行业周报(2026年第3期)2025券商业绩预增,迎来估值业绩双修复》

对外发布时间:2026年1月26日

发表评论

发表评论: