研报速递

研报速递

Global Automotive Rear Cross Traffic Alert (Rcta) Market 2026-2030

全球汽车后方交叉交通警报(RCTA)市场报告(2026-2030年)

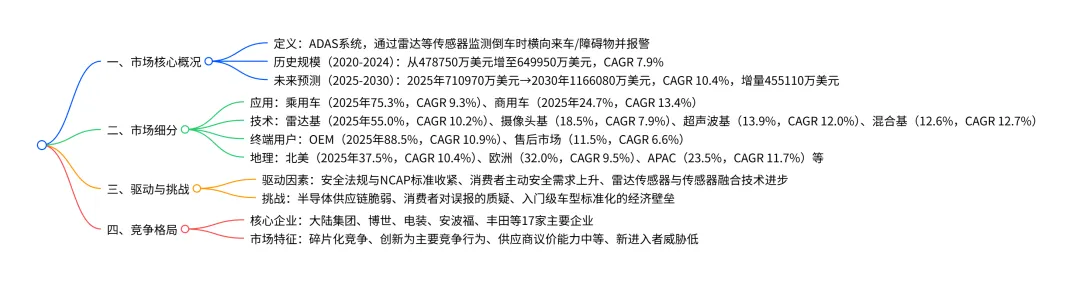

2025-2030 年全球汽车后方交叉交通警报(RCTA)市场呈稳健增长态势,2025 年市场规模达 710970 万美元,2030 年预计增至 1166080 万美元,CAGR 为 10.4%,增量增长 455110 万美元;市场以北美为最大区域市场(2025 年占比 37.5%),乘用车为核心应用 segment(2025 年占比 75.3%),雷达技术为主要技术类型(2025 年占比 55.0%),OEM 为主要终端用户(2025 年占比 88.5%);驱动因素包括安全法规收紧、消费者对主动安全需求提升及雷达传感器技术进步,同时面临半导体供应链脆弱、消费者对误报的质疑等挑战,竞争格局由大陆集团、博世等 Tier 1 供应商主导。

1. 市场基础信息

2. 市场细分详情

2.1 应用细分

关键说明:乘用车为最大 segment,贡献 66.2% 增量增长;商用车为增长最快 segment,市场份额提升 3.6 个百分点。

2.2 技术细分

关键说明:雷达基技术占比最高,贡献 53.9% 增量增长;混合基技术增长最快,市场份额提升 1.4 个百分点。

2.3 终端用户细分

关键说明:OEM 为绝对主导 segment,贡献 93.3% 增量增长,市场份额持续提升。

2.4 地理细分

关键国家:美国(2025 年占全球 30.7%)、中国(2025 年占 10.1%)、德国(2025 年占 8.3%)为主要国家市场;印度为增长最快国家(CAGR 12.2%)。

3. 市场驱动、挑战与机遇

3.1 核心驱动因素

安全法规与 NCAP 标准收紧:全球多国推动 Vision Zero 目标,Euro NCAP、NHTSA 等升级评分标准,强制要求 ADAS 配置,推动 RCTA 从豪华车向大众车普及。 消费者主动安全需求上升:城市拥堵加剧倒车风险,消费者将安全功能列为购车首要标准,保险公司提供保费优惠进一步激励 adoption。 技术进步:77/79GHz 雷达传感器成本下降、分辨率提升,传感器融合与 AI 算法优化,减少误报,支持主动制动等高级功能。

3.2 主要挑战

半导体供应链脆弱:依赖特定微控制器和雷达传感器,地缘政治与贸易限制易导致供应中断,如 2025 年本田因芯片短缺暂停生产。 消费者对误报的质疑:54% 的驾驶员因频繁误报关闭 ADAS 功能,影响系统实际使用效果。 入门级车型标准化经济壁垒:传感器成本占比高,OEM 在低价车型中面临合规与定价的平衡难题。

3.3 关键机遇

4D 成像雷达应用:提升物体分类精度,减少误报,支持高级自动驾驶场景。 商用车安全法规扩展:多国强制重型车辆配置 RCTA,打开新增长空间。 AI 与 OTA 升级:软件定义车辆趋势下,通过 OTA 持续优化检测算法,提升系统生命周期价值。

4. 竞争格局

核心企业:17 家主要企业,包括大陆集团、罗伯特・博世、电装、安波福、丰田、福特等。 市场特征:市场呈碎片化,创新为主要竞争行为,供应商议价能力中等,新进入者威胁低(高研发投入与合规壁垒)。 企业分类:多数企业为 “贡献型”(RCTA 非核心收入),仅 Veoneer Inc. 为 “关键型”(RCTA 为核心收入)。

关键问题

问题 1:全球 RCTA 市场未来 5 年的增长潜力如何?核心增长动力是什么?

答案:增长潜力显著,2025-2030 年市场规模将从 710970 万美元增至 1166080 万美元,CAGR 达 10.4%,增量增长 455110 万美元。核心增长动力包括三方面:一是全球安全法规与 NCAP 标准持续收紧,强制要求车辆配置 ADAS 系统;二是消费者对主动安全功能的需求上升,将其列为购车核心考量;三是雷达传感器技术升级与成本下降,推动 RCTA 向入门级车型普及。

问题 2:RCTA 市场的核心细分维度中,哪些 segment 增长最快?各自的市场地位如何?

答案:各细分维度增长最快的 segment 及市场地位如下:① 应用维度:商用车(CAGR 13.4%),2025 年占比 24.7%,为第二大应用 segment;② 技术维度:混合基技术(CAGR 12.7%),2025 年占比 12.6%,为最小技术 segment;③ 终端用户维度:OEM(CAGR 10.9%),2025 年占比 88.5%,为绝对主导 segment;④ 地理维度:APAC 地区(CAGR 11.7%),2025 年占比 23.5%,为第三大区域市场。

问题 3:全球 RCTA 市场的主要竞争格局与关键挑战是什么?

答案:竞争格局方面,市场由大陆集团、博世、电装等 17 家主要企业主导,呈碎片化特征,多数企业将 RCTA 作为非核心业务,仅 Veoneer Inc. 以 RCTA 为核心收入来源,创新与合规是主要竞争焦点。关键挑战包括:一是半导体供应链脆弱,地缘政治与贸易限制易引发供应中断;二是消费者因系统误报频繁关闭 ADAS 功能,影响市场接受度;三是入门级车型中,传感器成本高导致 RCTA 标准化难以推进。

查研报数据,上“JS全球行业报告库”

行业报告更多推荐>>

原文档链接将分享到“JS全球行业报告库”知识星球,加入星球即可查阅

198JS 高端交流圈子专注行业讨论、

数据研究、报告分享、数据整合与工具分享

1、用微信扫描上述知识星球二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据,如感兴趣加VX:i198JS;

4、掌握关键信息,决胜未来市场。(星球内支持主题定向推送、定制问答及会员专享研讨活动)

发表评论

发表评论: