研报速递

研报速递

最近,资本市场的暖风频吹,沉寂已久的账户似乎又有了一些起色。身边不少朋友都动了心,想借道基金入市,但在迈出第一步时却犯了难。

可是一打开手机,银行软件、券商应用、支付宝、天天基金等等,每一个都宣称自己“费率优惠”、“产品精选”。

面对琳琅满目的选择,究竟该选哪一个?是选费率最低的,还是选服务最安心的?这个选择背后,其实是完全不同的投资逻辑。

其实很多新基民并不清楚,选错渠道,你的基金还没开始赚钱,申购费可能就先“吃掉”了一小块本金。 这不仅仅是几块钱的问题,更是投资体系的第一颗纽扣。

今天,我们就来一场彻底的“渠道硬核 PK”。作为一名在这个行业摸爬滚打的从业者,我将带你从底层逻辑看透四大渠道,帮你把钱花在刀刃上,让每一分投资都明明白白。

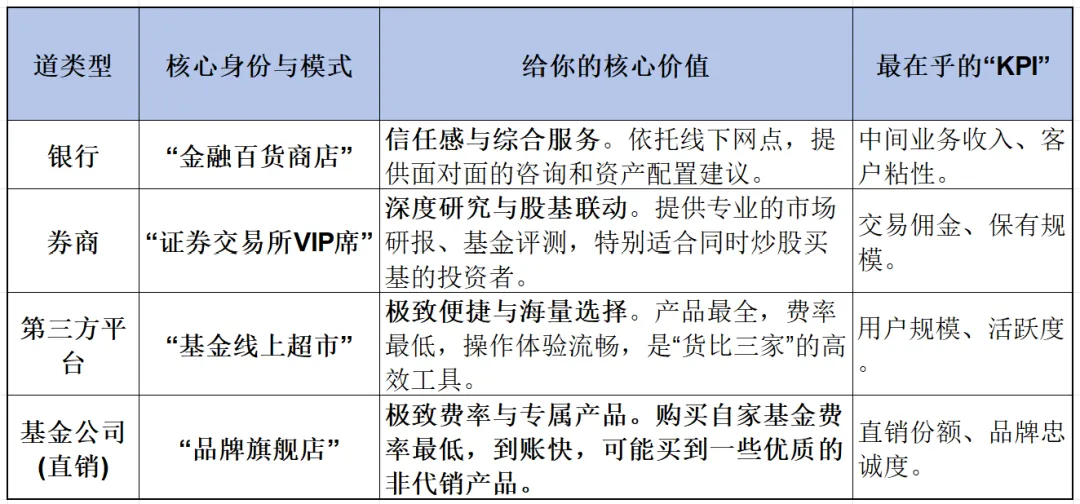

一、核心四渠道,一张图看透本质

名词解释

申购费:指投资者购买开放式基金时需要支付给销售机构的手续费。

保有规模:指销售机构所销售的基金中,客户仍然持有的基金总金额。

二、费率、产品、服务,三维度硬核PK

1. 基金费率:真金白银的差异,最大能差15倍!

根据中国基金业协会最新数据,第三方平台的基金保有规模占比持续提升,其低费率策略正在深刻改变行业格局。

这是最直接的成本,也是很多小白容易忽视的“隐形杀手”。以购买一只标准申购费率为 1.5% 的股票型基金为例:基金公司可能做到0申购费,第三方平台通常打1折,实付费率约 0.15%,而银行柜面可能按原价收取,两者相差近 15倍!

个人见解:千万别小看这细微的差异。在长达10年、20年的复利效应下,节省下来的每一分手续费,最终都会指数级转化为你账户里的收益。费率的透明化和“一折化”,是第三方平台对行业最大的推动之一。

2. 基金产品丰富度:从“专卖店”到“大商超”

第三方平台:绝对的王者。天天基金、蚂蚁财富就像基金界的“淘宝”,几乎囊括了市场上所有的基金产品。

银行/券商:属于“精选超市”,代销的数量有限,有专业团队筛选过的基金产品,倾向于销售“爆款”或自家集团旗下的基金。

基金公司直销:典型的“品牌专卖店”,只卖自家产品。

3. 服务与体验:从“面对面”到“智能化”

银行:胜在线下服务和信任感,理财经理“看得见”的服务具有不可替代性。

券商:胜在硬核,投研报告含金量最高,同时券商的客户经理也能提供线下服务,增强信任感。

第三方平台:胜在交互与工具,如基金PK、数据筛选等,极大降低了投资门槛。

三、未来的竞争,早已不是价格战

单纯拼费率的时代正在过去。未来的核心竞争力,是对客户的“陪伴”和“配置”。各大平台都在从“卖方销售”转向“买方投顾”,核心逻辑是从赚取交易佣金,变成了站在你的角度,帮你做资产配置、长期持有,以此收取顾问费。

在我看来,这才是行业的正途。降低费率是普惠的第一步,而帮助投资者克服“追涨杀跌”的人性弱点、理性穿越市场波动,才是渠道真正的价值所在。

四、如何选择?对号入座这张“体检表”

1. 我是怎样的投资者?

新手小白/职场忙人 → 第三方平台(需要有人指导选择券商或者银行);

股民/进阶玩家 → 券商;

银发族/极度保守者 → 银行。

2. 我最看重什么?

追求极致省钱 → 基金公司直销或第三方平台;

追求一站式配置 → 券商;

追求深度研究 → 券商。

3. 我是否愿意“多账户”管理?

怕麻烦 → 集中在1个综合平台(推荐第三方);

不嫌麻烦 → 采用“组合拳”策略,结合各渠道优势。

五、总结与提示

投资是一场长跑,而渠道就是你的跑鞋。希望这份详尽的对比能为你扫清选择障碍。请记住:选择合适的战场,和选择武器同样重要。

温馨提示:本文仅为基金投资渠道的知识科普与客观对比,不构成任何具体的投资建议。市场有风险,投资需谨慎。请根据自身风险承受能力,独立判断,选择适合自己的产品与渠道。

关注本号,持续获得体系化的基金投资干货。

互动时刻

你目前主要在哪个平台买基金?你更看重极致的费率优惠,还是专业的投顾服务?你的选择变过吗??欢迎在评论区分享你的真实体验!

发表评论

发表评论: