研报速递

研报速递

文|赵然 吴马涵旭

近期证券板块虽冲高回落,但短期调整并非意味着行情终结。从估值维度看,板块当前处于基本面强支撑的底部区间。经定量测算,在慢牛格局下,证券板块存在两条上行路径:一是依托交易量企稳逻辑,逐步实现估值抬升与补涨;二是借力超预期金融政策催化,突破估值上限打开上涨空间。两种情形均指向券商行情不会缺席,逢低左侧布局窗口已经渐行渐近。

近期行情冲高回落,叠加两融保证金比例调整,引发市场广泛分歧。但在我们看来,此次调整并非趋势反转,而是对短期过热行情的良性修正,将引导市场弱化题材炒作、逐步向慢牛行情演进,而证券板块的行情亦不会缺席这一进程。

股票市场活跃度是证券行业估值与业绩的同频指标,其景气度决定了板块估值的下限;超预期金融政策则是打开板块估值上限的核心变量。当前,资本市场活跃度较高叠加慢牛行情预期,构筑了2026年股市交投活跃的坚实基础;而“十五五”规划建议稿释放出对资本市场的高度关注,未来不排除金融政策超预期催化的可能性。综合来看,证券板块具备下方有底、上方有空间的清晰格局。

从定量维度看,以50家样本券商为研究对象,在18000/20000/22000亿元日均成交额的不同场景下,对应2025年Q3净资产基数的PB(LF)分别为1.36倍、1.43倍、1.50倍,该测算结果构成了板块的估值下限。

1)当前估值已触及板块坚实下限,安全边际充足。截至2026年1月16日,样本券商总市值约39901亿元,对应PB(LF)仅1.34倍,已低于测算的估值下限。在A股慢牛的大背景下,若2026年股市日均成交额逐步企稳并沿着向假设区间攀升,板块有望在某一时点启动补涨行情,估值向1.36~1.50倍PB的测算区间靠拢。

2)金融政策催化是打开估值上限的关键变量。若后续出现超预期金融政策催化,市场将基于政策驱动的成长逻辑给予更高估值溢价,板块估值弹性有望媲美2014~2015年(2.0-4.0倍PB)、2020~2021年(1.8-2.0倍PB)两轮景气周期,从而突破现有估值区间。

一、股票市场活跃度是券商业绩和估值的同频指标

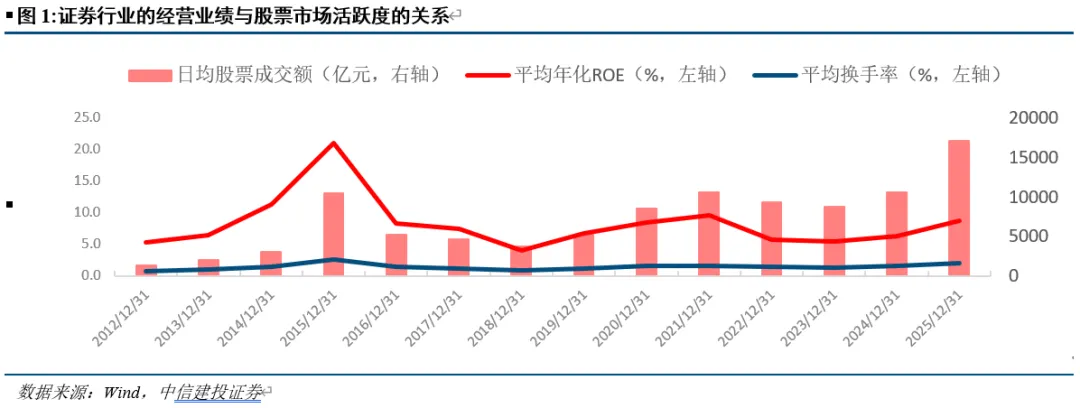

股票市场活跃度是决定证券行业经营业绩弹性与ROE的核心变量。首先,股市活跃度与证券行业业绩表现(ROE及利润增速)存在显著正相关性,其底层逻辑在于:券商利润的核心来源——经纪与财富管理、融资融券、自营投资、基金管理等业务,其营收贡献均与股市热度及赚钱效应高度挂钩。股市活跃度的提升或回落,会直接驱动证券行业经营业绩的同向变动,不仅如此,二者的关联还体现于“二阶导”层面,证券行业利润增速与交易量的边际变动同样存在较强相关性,这些结论可通过图1的相关数据得到直观验证。

注:本报告采用日均股票成交额(绝对指标)和平均换手率(相对指标)双重维度刻画股票市场活跃度;但为行文简洁及读者理解便利,下文部分句子将以“交易量”代指“股票市场活跃度”这一概念。

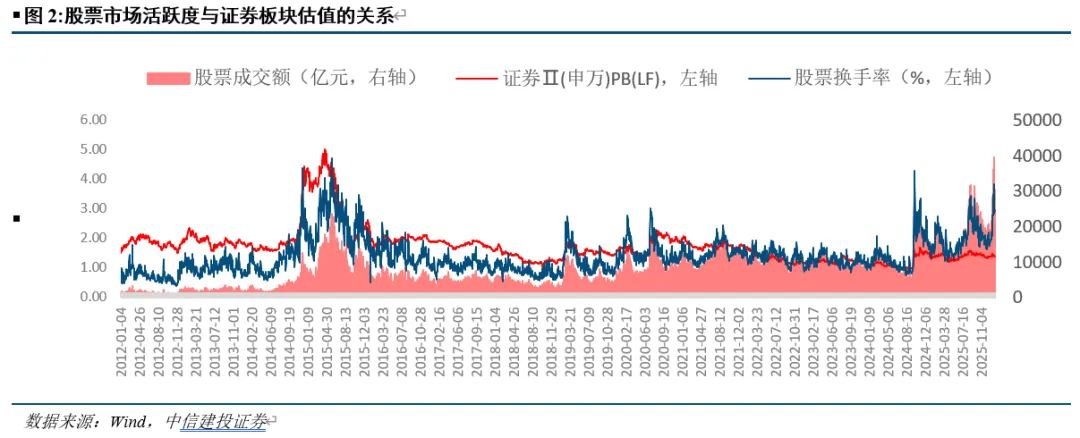

但是股票市场活跃度(交易量)是证券板块估值和业绩的同频指标而非前瞻性指标。尽管交易量与证券板块强相关,但二者的传导逻辑并非【交易量】>【ROE/估值】,而是【交易量/ROE/估值同步变动】。通过图2的日度高频数据可以得到直观佐证,而其底层逻辑在于两点:1)从商业模式来看,交易量到券商业绩变化之间的传导链条极短,交易量的变动几乎会同步映射至业绩端;2)资本市场对交易量和券商业绩的关联度已形成充分认知,因此交易量的变化也会同步驱动券商板块的估值调整。由此可初步得出另一视角的关键结论:股票市场活跃度决定的是证券板块估值的下限,而非上限。

站在上述逻辑框架的视角下审视当前的证券板块,行业基本面与估值的背离现象便不难理解。首先,若机械地对照行业周期的历史表现,我们可以清晰看到显著的差异:

2014~2015年,股票市场平均换手率分别为1.4%/2.6%,日均成交额对应3036/10475亿元,同期证券行业ROE达11%/21%,板块PB(LF)估值中枢升至2.0~4.0倍甚至更高;

2020~2021年,股票市场平均换手率为1.6%/1.5%,日均成交额增至8511/10616亿元,证券行业ROE为8.5%/9.6%,板块PB(LF)估值区间维持在1.8~2.0倍;

反观2024~2025年,股票市场平均换手率已攀升至1.5%/2.0%,日均成交额进一步扩容至10528/17045亿元,证券行业年化ROE达到6.3%/8.7%(2024年行业反转行情集中于Q4,因此全年ROE表现偏低),但板块估值却长期在1.4~1.5倍PB(LF)区间震荡,仅在2025年三季度短暂冲高至1.7倍左右。

二、PB估值反映市场对证券行业净资产的预期溢价

PB估值体现的是资本市场对行业净资产增值空间的预期。需要明确的是,由于证券行业核心利润贡献源自重资产业务,PB-ROE估值框架更适合刻画资本市场对行业的预期变化。从本质上看,PB反映的是公司股价相对净资产的溢价水平,代表投资者对企业净资产增值潜力的判断:1.0倍PB意味着股价与净资产价值完全匹配,而1.X倍PB则对应着市场给予公司净资产一定的增值预期溢价。

由此可见,交易量逻辑虽为驱动证券公司净资产增值的重要因素,但仅靠这一单一逻辑,资本市场对证券行业净资产增值的预期空间通常并不会太高,股票市场活跃度决定的是证券板块估值的下限,而非上限。

那么,究竟是何种变量主导证券板块的估值上限?结合我们2025年8月发布的研究报告《证券板块历史超额收益归因及其捕捉策略》的复盘结论:证券板块的绝对收益主要由宏观周期变化决定,相对超额收益则更多依托于金融政策变化。

综上,交易量逻辑提供券商板块估值下限,形成补涨行情;而政策性逻辑提供估值上限,形成领涨行情。进一步来看,驱动因素的差异将直接决定证券板块的行情属性:1)若行业景气度仅由股票市场活跃度等短期因素驱动,板块行情往往呈现“补涨”特征,即在其他高弹性板块完成风格轮动后,具备低估值优势的券商板块顺势完成补涨;2)若行业迎来金融政策等中长期逻辑的加持,板块估值上限将被彻底打开,行情属性也会从被动补涨,切换为具备引领性的主动领涨。

三、2026年证券板块的估值区间如何评估?

基于上述逻辑框架,我们对2026年证券板块PB估值下限的定量测算过程及结论如下:

第一步,样本券商选取:以证券Ⅱ(申万)指数的50家成分股为测算样本,涵盖东方财富、哈投股份、锦龙股份、国投资本、国盛证券、湘财股份、华鑫股份、华创云信等标的,确保样本覆盖的全面性与代表性。

第二步,分部估值拆解:对轻资产业务给予2.0倍PB估值,重资产业务给予1.0倍PB估值;依据PB=PE×ROE的公式推导,在年化ROE假设为8%的前提下,上述PB倍数分别对应25倍PE(轻资产业务)与13倍PE(重资产业务)。

第三步,控制变量设定:为排除非核心变量干扰,2026年日均两融余额统一假设为22000亿元;50家样本券商交易性金融资产合计规模假设为60661亿元,自营业务年化平均收益率假设为3.5%。

第四步,弹性变量假设:针对核心变量,设定三档预测场景,2026年日均股票成交额分别为18000亿元、20000亿元、22000亿元;对应包含ETF的股基成交额,同步测算为21176亿元、23529亿元、25882亿元,覆盖不同景气度场景。

在18000/20000/22000亿元日均股票成交额场景下,50家样本券商合计目标市值对应2025年Q3净资产基数的PB(LF)分别为1.36倍、1.43倍、1.50倍,根据上文逻辑框架,该测算结果为证券板块的估值下限。

据此,我们得出两大核心判断:

1、当前估值已触及板块坚实下限,安全边际充足。截至2026年1月16日,样本券商当前总市值约39901亿元,对应PB(LF)为1.34倍,在A股慢牛行情的大背景下,若2026年股市交易量均值逐步企稳并攀升至本次测算的预期水平,板块有望在阶段性完成补涨行情,估值下限向测算区间1.36/1.43/1.50倍PB靠拢。

2、金融政策是打开估值上限的核心变量。若出现超预期金融政策催化,市场将结合政策驱动逻辑的想象空间,给予板块媲美2014~2015年(2.0~4.0倍)、2020~2021年(1.8~2.0倍)两轮景气周期的估值上限弹性,突破现有估值区间。

市场价格波动的不确定性:资本市场价格的影响因素较多,包括宏观经济的波动、全球经济形势的变化以及投资者情绪的波动,都可能引发股价变动,或对券商、保险公司等机构的估值造成影响,而非银金融行业的业绩受市场价格和交易量的影响较大。

企业盈利预测不确定性:证券、保险行业的盈利受到多种因素的影响,报告针对行业估值、业绩的预测存在一定的不确定性,此外行业内部竞争的加剧也可能导致预测结果出现偏差。

技术更新迭代:新兴技术的快速发展要求金融机构不断跟进并适应技术变革的步伐,然而技术更新迭代速度加快也带来了高昂的研发投入和人才培训成本,可能增加券商及保险公司经营成本,同时技术创新的爆发具有一定的不确定性。

赵然:中信建投研究发展部非银金融与前瞻研究首席分析师。中国科学技术大学应用统计硕士。曾任中信建投金融工程分析师,覆盖大类资产配置和FOF研究,2018年Wind金牌分析师金融工程第2名团队成员,2020年,2021年Wind金融分析师非银金融第1名,2020年,2021年新浪金麒麟非银金融新锐分析师第1名。目前重点覆盖非银金融行业与金融科技领域研究,聚焦财富管理、科技金融、数字金融等热点领域。多次参与监管机构及各类金融机构等深度课题研究。

吴马涵旭:复旦大学硕士,资深分析师,主要覆盖证券业/监管政策/金融科技(支付/信贷/理财)/AIGC+金融等。

证券研究报告名称:《证券Ⅱ:慢牛背景下,券商板块行情会缺席吗?》

对外发布时间:2026年1月19日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

赵然 SAC编号:S1440518100009

SFC编号:BQQ828

吴马涵旭 SAC编号:S1440522070001

近期热门视频

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

免责声明:

本订阅号(微信号:中信建投证券研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部依法设立、独立运营的唯一官方订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

发表评论

发表评论: