研报速递

研报速递

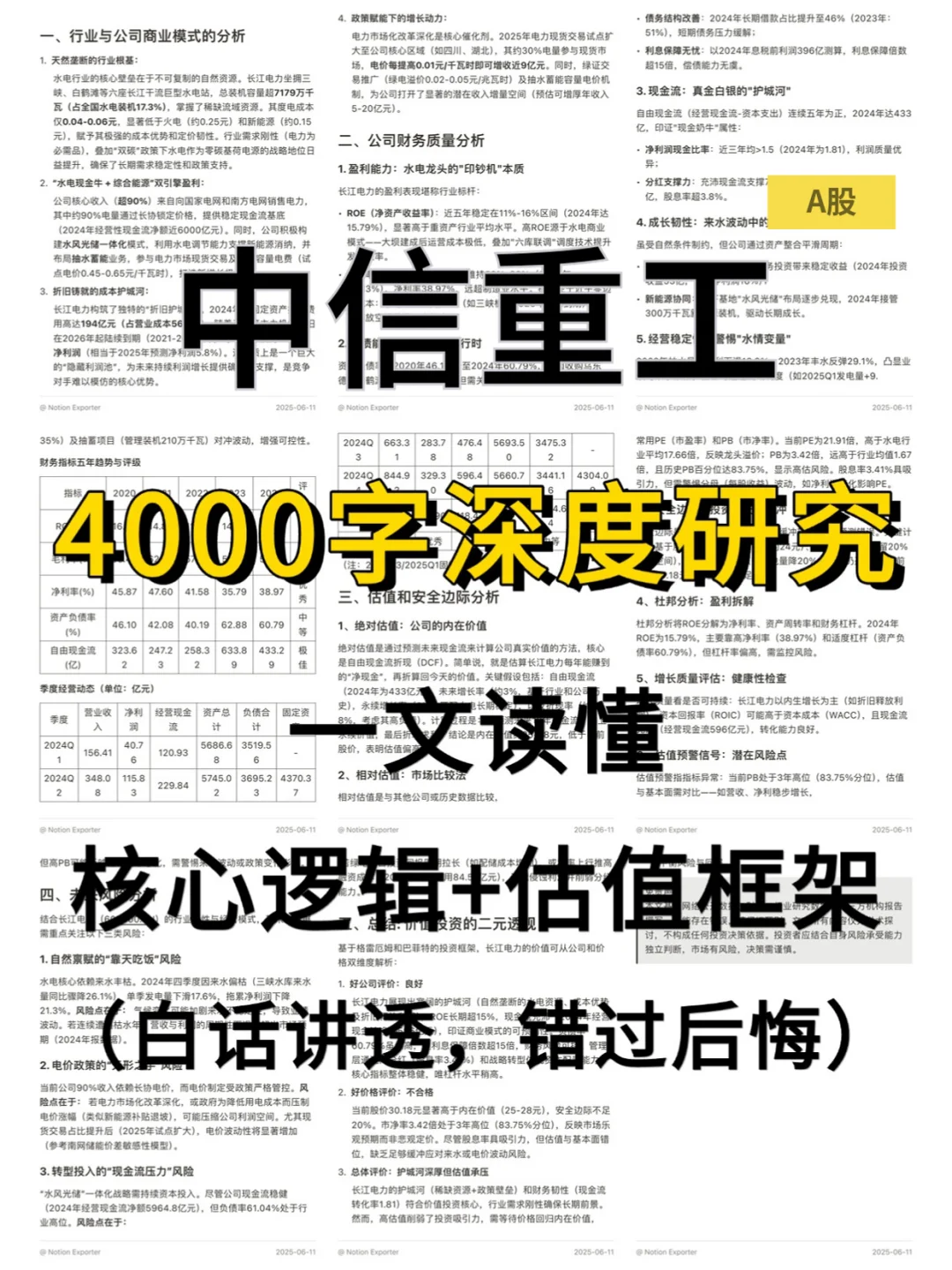

最近研究中信重工,最大的感受是高端矿山装备的周期性赛道有壁垒,但财务质量短板突出。

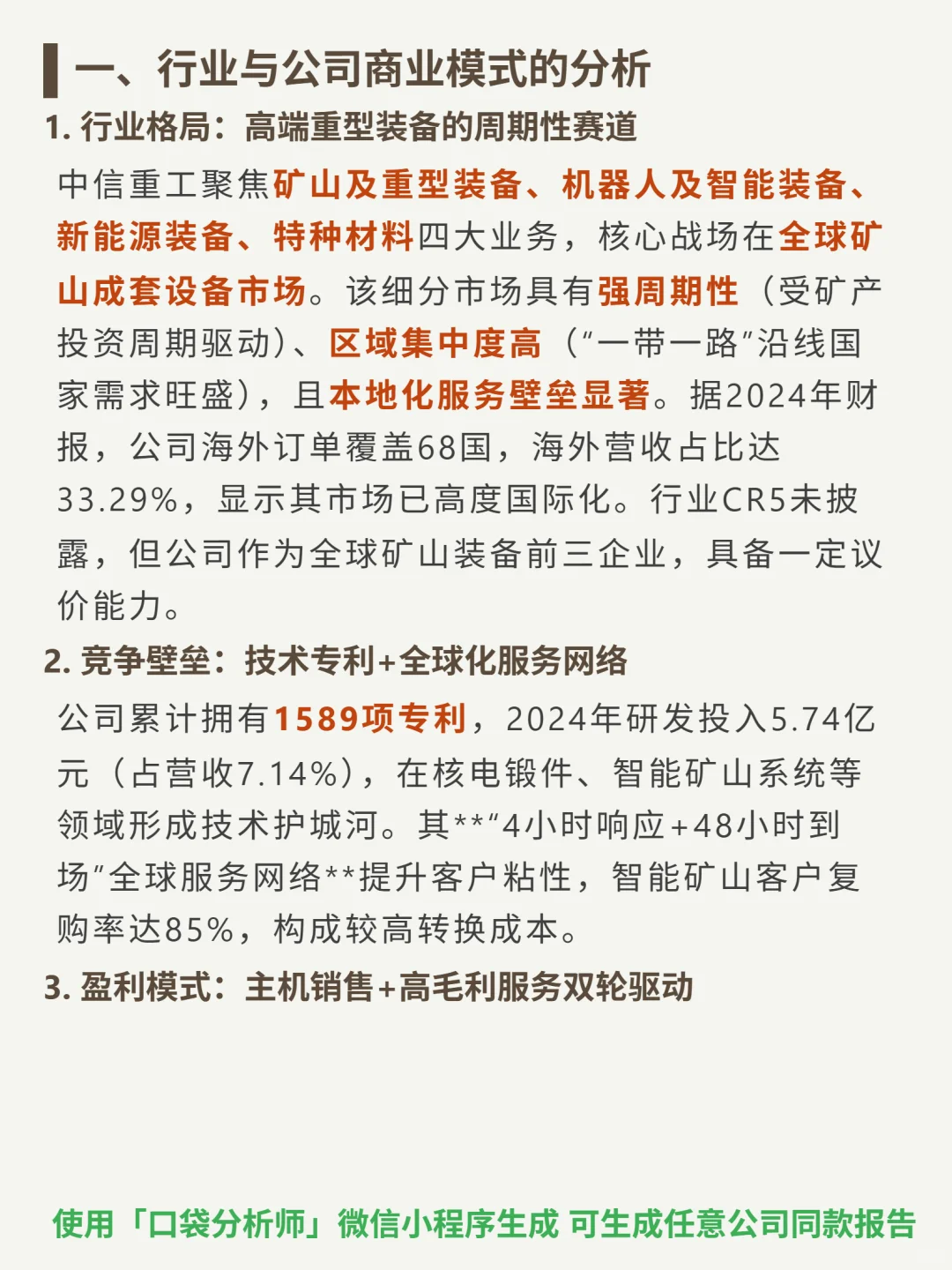

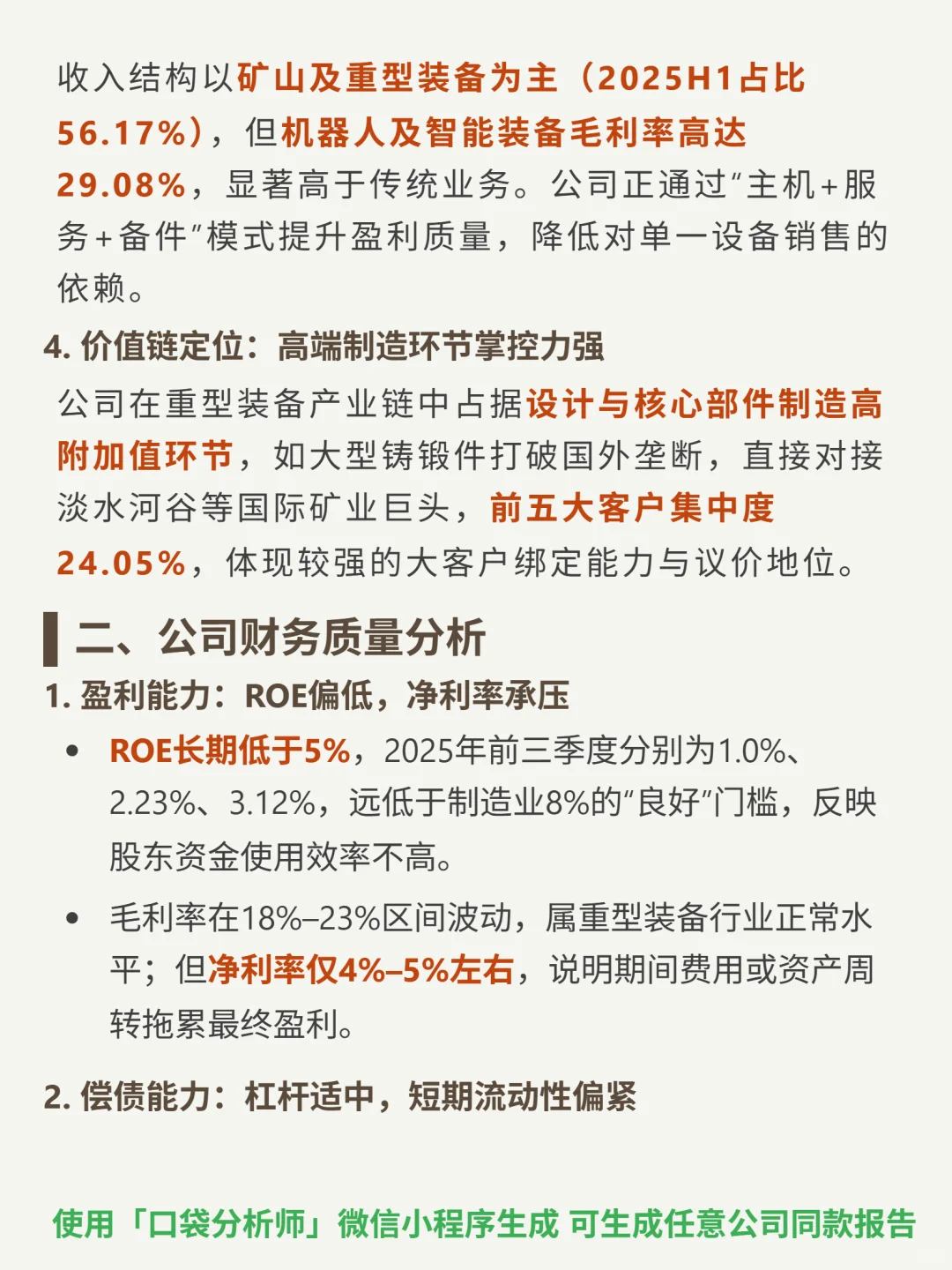

🎯核心逻辑:中信重工聚焦矿山及重型装备、机器人及智能装备等四大业务,核心在全球矿山成套设备市场(强周期性,海外营收占33.29%),凭借1589项专利(2024研发占比7.14%)+“4小时响应+48小时到场”全球服务网络(智能矿山复购率85%)构建壁垒,盈利靠主机销售(2025H1占56.17%)+高毛利服务(机器人及智能装备毛利率29.08%)双轮驱动。

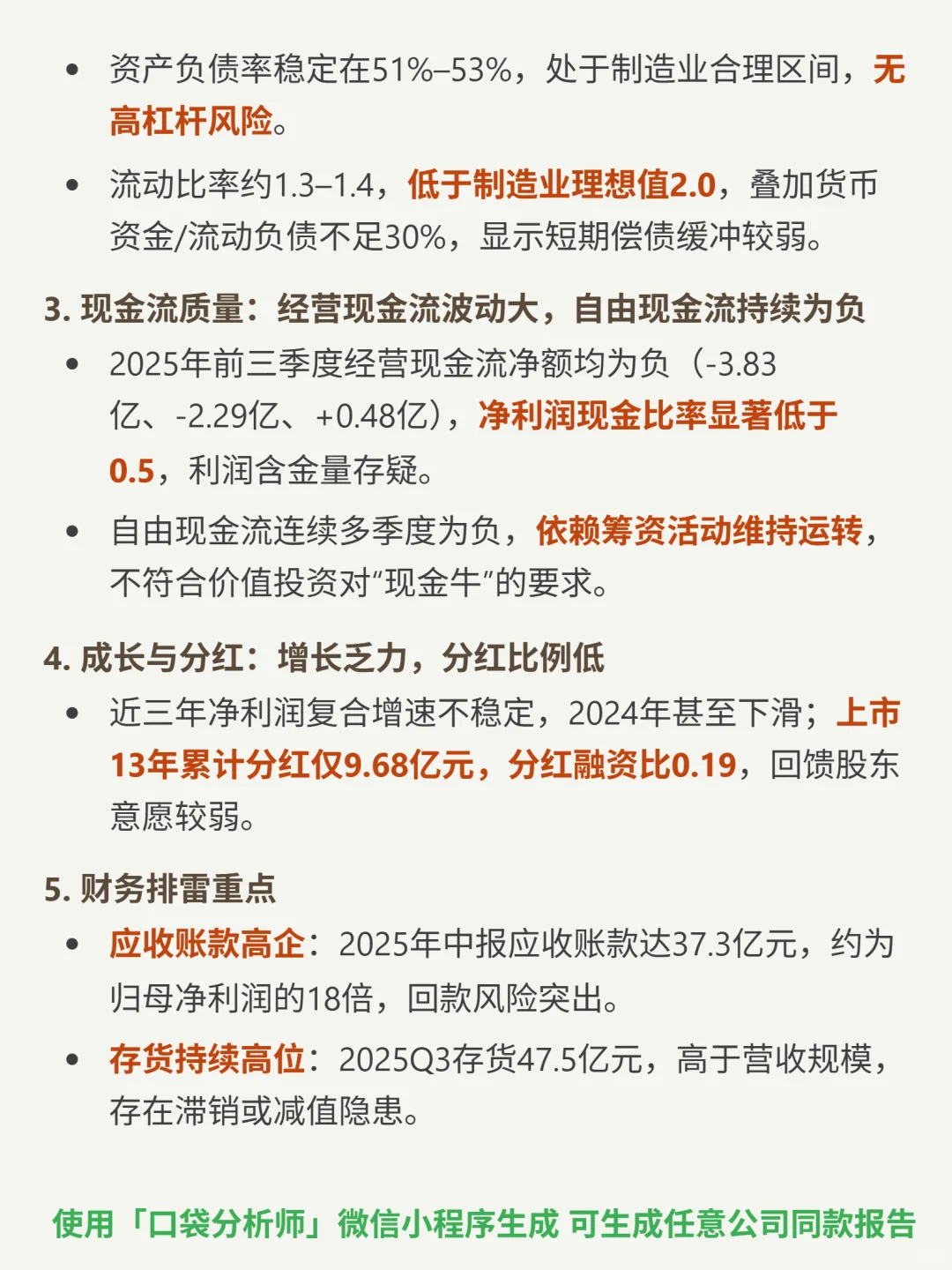

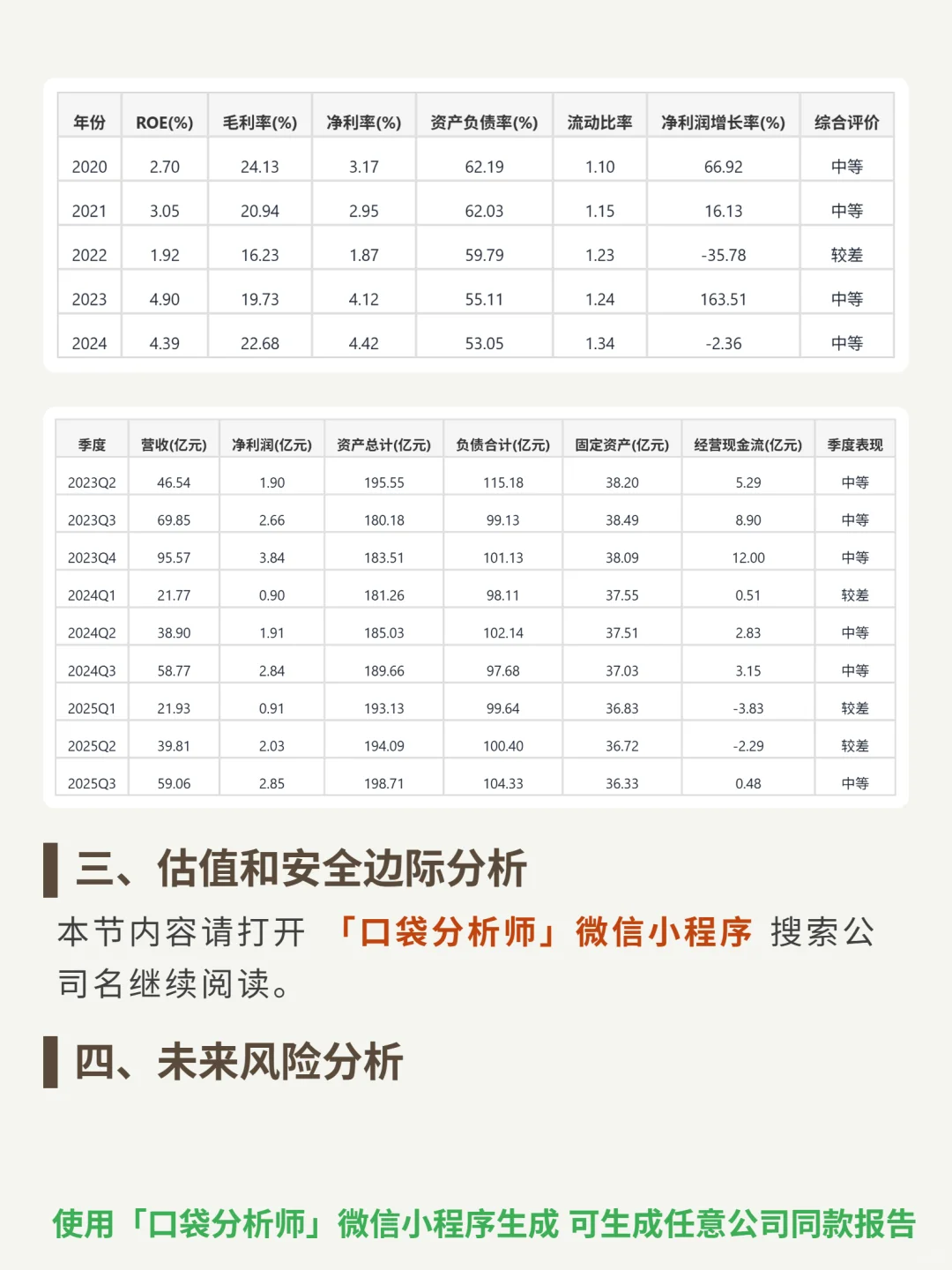

🔍财务关键:ROE长期低于5%(2025前三季度1.0%-3.12%),净利率仅4%-5%;流动比率1.3-1.4(低于制造业理想值2.0),短期流动性紧;经营现金流波动大(2025前三季度-3.83亿至+0.48亿),自由现金流持续为负;应收账款高企(2025中报37.3亿元,是归母净利润18倍),存货高位(2025Q347.5亿元);近三年净利润增速不稳定(2024年下滑),上市13年分红融资比0.19,回馈少。

#中信重工 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:中信重工聚焦矿山及重型装备、机器人及智能装备等四大业务,核心在全球矿山成套设备市场(强周期性,海外营收占33.29%),凭借1589项专利(2024研发占比7.14%)+“4小时响应+48小时到场”全球服务网络(智能矿山复购率85%)构建壁垒,盈利靠主机销售(2025H1占56.17%)+高毛利服务(机器人及智能装备毛利率29.08%)双轮驱动。

🔍财务关键:ROE长期低于5%(2025前三季度1.0%-3.12%),净利率仅4%-5%;流动比率1.3-1.4(低于制造业理想值2.0),短期流动性紧;经营现金流波动大(2025前三季度-3.83亿至+0.48亿),自由现金流持续为负;应收账款高企(2025中报37.3亿元,是归母净利润18倍),存货高位(2025Q347.5亿元);近三年净利润增速不稳定(2024年下滑),上市13年分红融资比0.19,回馈少。

#中信重工 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: