研报速递

研报速递

英伟达(NVIDIA)交出了一份极其强劲的FQ3 财务报告。Bernstein 发布最新研报,以下是这份研报的核心精华:

🚀 1. 业绩:毫无悬念的“Beat”

尽管市场预期已经被推得很高,英伟达依然轻松跨越了栏杆:

营收: 达到 570亿美元(市场预期552亿),再创历史新高。

EPS: 录得 1.30美元(市场预期1.26美元)。

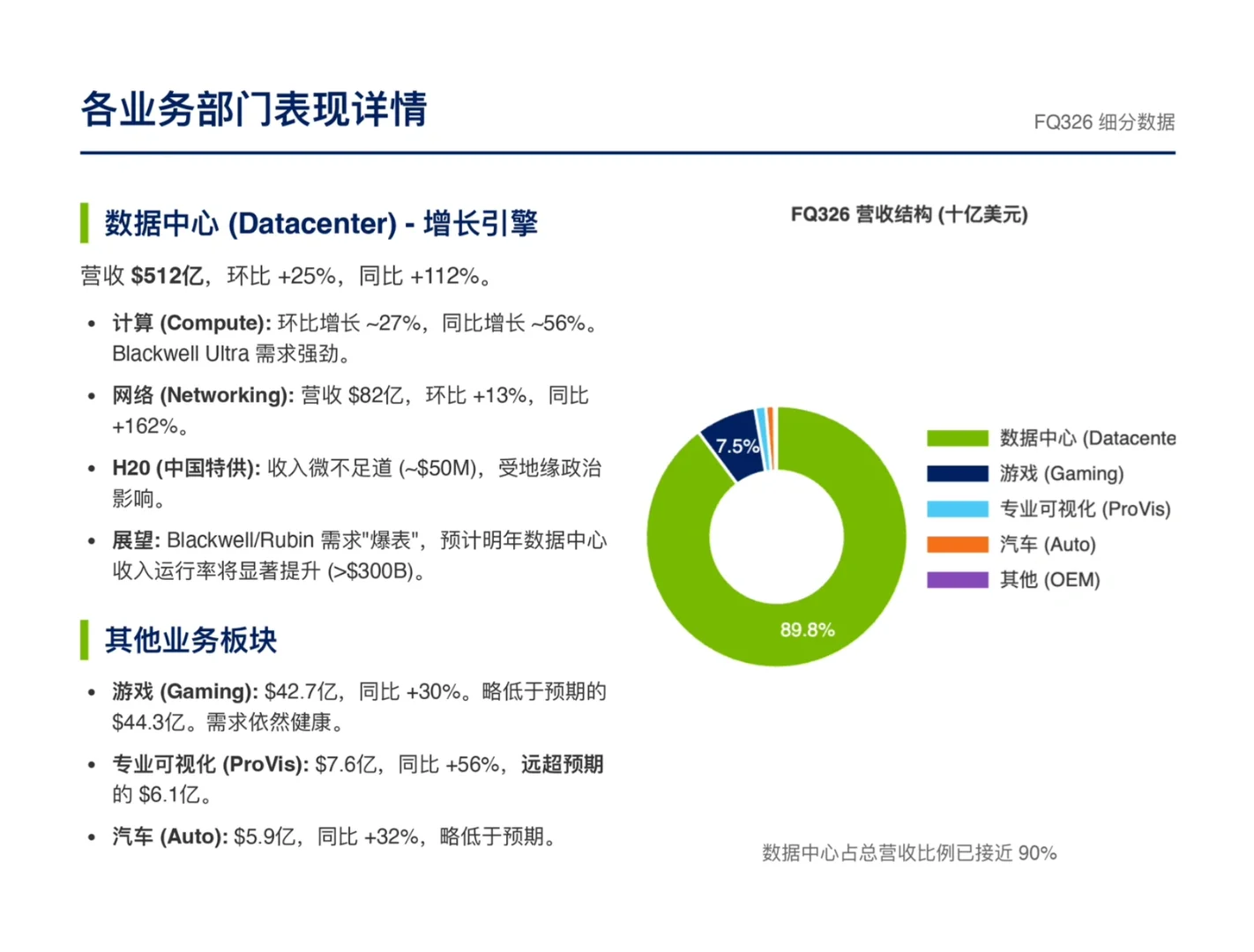

数据中心: 营收狂飙至 512亿美元,环比增长25%,同比增长112%。

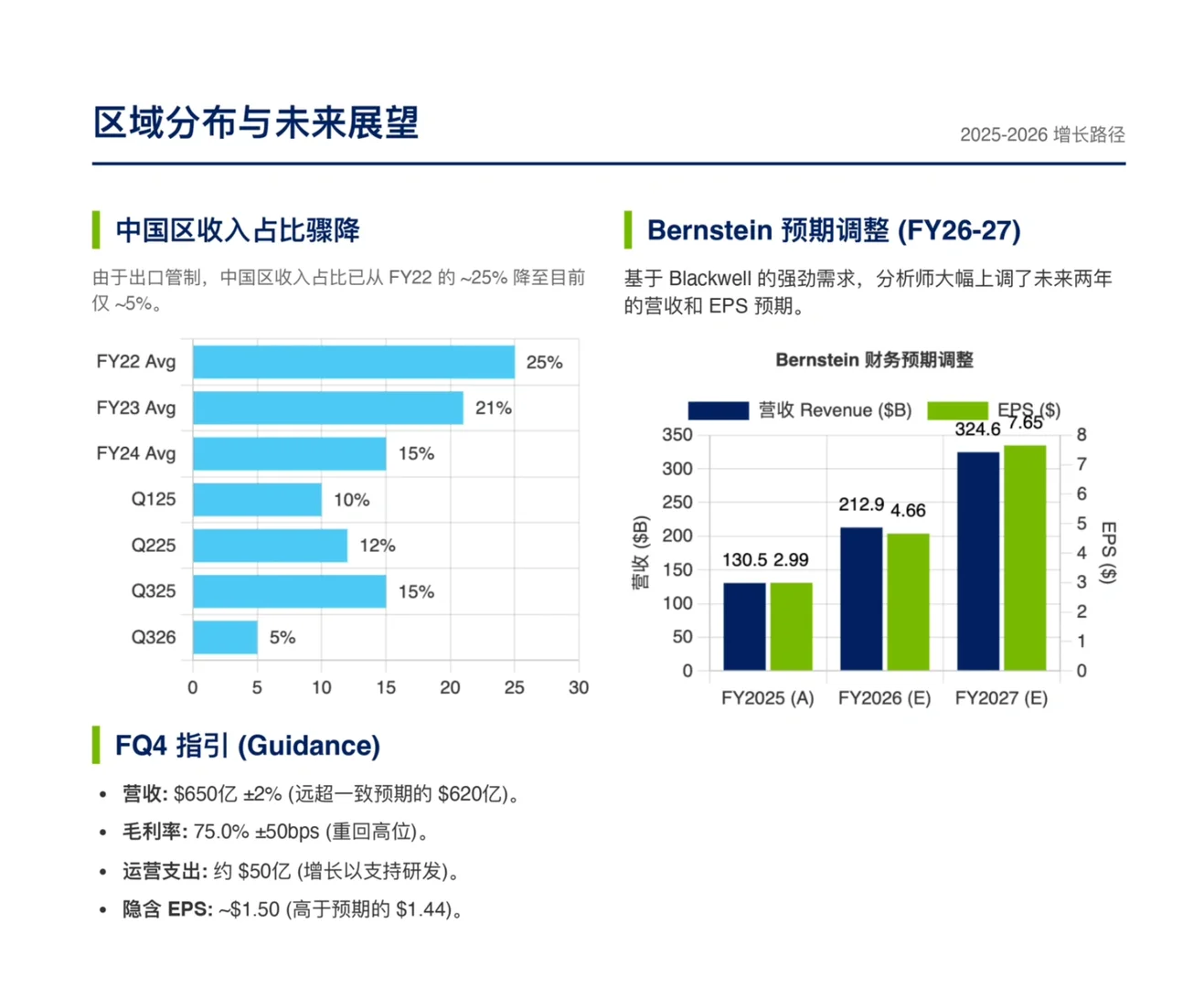

Bernstein指出,Blackwell Ultra的增长势头尤为强劲,在本季度甚至超过了标准版Blackwell。虽然受地缘政治影响,中国区H20收入微不足道(仅占总营收5%),但这也意味着英伟达已经成功“去风险化”,不再过度依赖单一敏感市场。

📈 2. 指引:5000亿美元的“能见度”

比Q3业绩更炸裂的是对未来的展望。

英伟达给出的FQ4营收指引为 650亿美元,远超华尔街一致预期的620亿美元。更重要的是,管理层抛出了一个重磅数字:

公司确认在CY25/26年,Blackwell/Rubin架构产品的营收能见度高达约5000亿美元。

Bernstein认为,这意味着明年(CY25)数据中心业务的规模将轻松突破 3000亿美元。这种“更强、更长”的需求确定性。

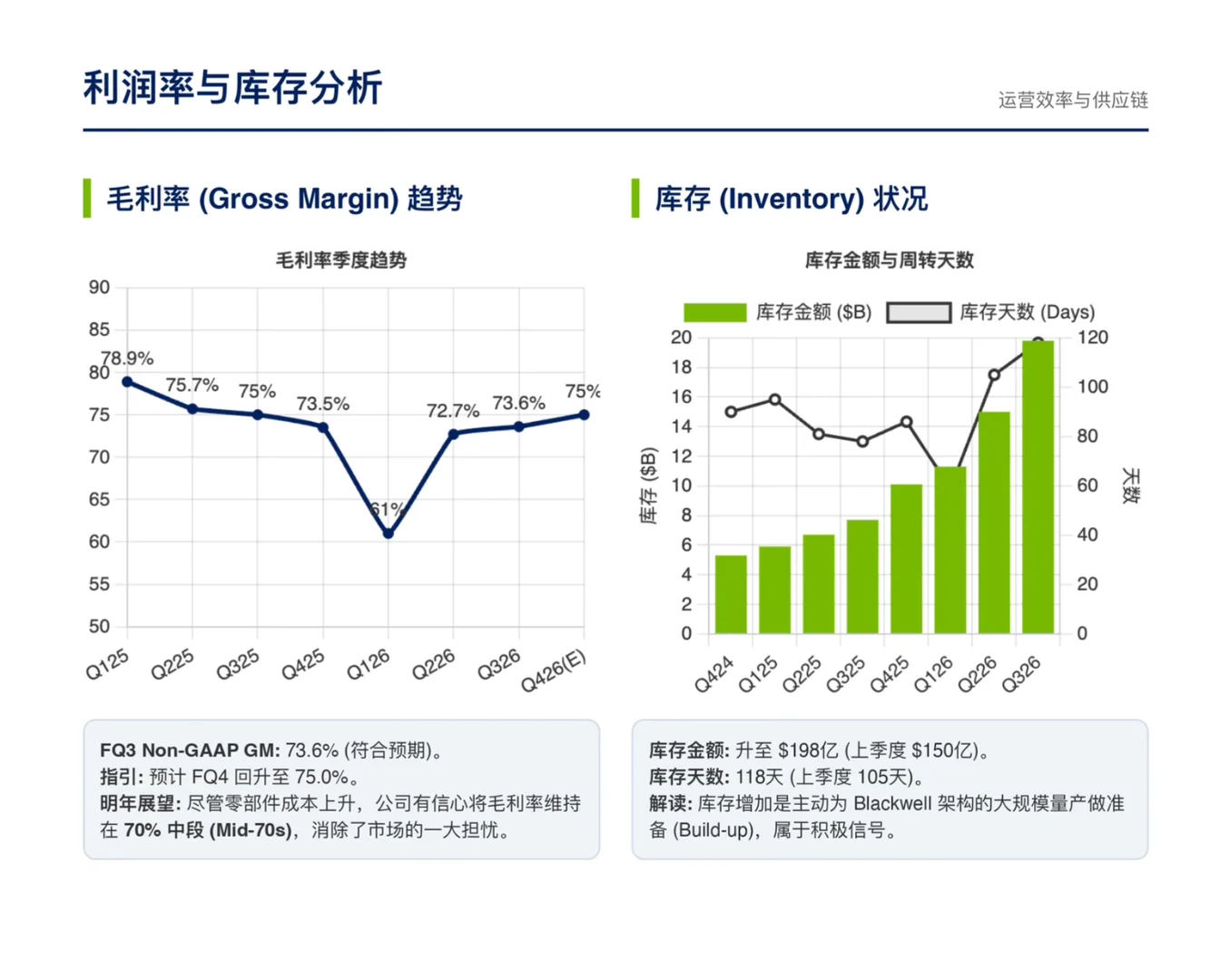

💰 3. 利润率:重回75%俱乐部

此前市场担忧Blackwell量产初期的良率问题会拖累毛利率。但英伟达给出了定心丸:

FQ4指引: 毛利率将回升至 75.0%。

明年展望: 尽管零部件成本上升,管理层有信心通过良率优化和定价策略,将明年毛利率维持在 70%中段(Mid-70s)。

英伟达的这份财报告诉你,AI 市场的好戏才刚刚开始。

#行业报告 #行业研究 #美股 #半导体 #英伟达#显卡#AI #大模型#财报 #财报解读

🚀 1. 业绩:毫无悬念的“Beat”

尽管市场预期已经被推得很高,英伟达依然轻松跨越了栏杆:

营收: 达到 570亿美元(市场预期552亿),再创历史新高。

EPS: 录得 1.30美元(市场预期1.26美元)。

数据中心: 营收狂飙至 512亿美元,环比增长25%,同比增长112%。

Bernstein指出,Blackwell Ultra的增长势头尤为强劲,在本季度甚至超过了标准版Blackwell。虽然受地缘政治影响,中国区H20收入微不足道(仅占总营收5%),但这也意味着英伟达已经成功“去风险化”,不再过度依赖单一敏感市场。

📈 2. 指引:5000亿美元的“能见度”

比Q3业绩更炸裂的是对未来的展望。

英伟达给出的FQ4营收指引为 650亿美元,远超华尔街一致预期的620亿美元。更重要的是,管理层抛出了一个重磅数字:

公司确认在CY25/26年,Blackwell/Rubin架构产品的营收能见度高达约5000亿美元。

Bernstein认为,这意味着明年(CY25)数据中心业务的规模将轻松突破 3000亿美元。这种“更强、更长”的需求确定性。

💰 3. 利润率:重回75%俱乐部

此前市场担忧Blackwell量产初期的良率问题会拖累毛利率。但英伟达给出了定心丸:

FQ4指引: 毛利率将回升至 75.0%。

明年展望: 尽管零部件成本上升,管理层有信心通过良率优化和定价策略,将明年毛利率维持在 70%中段(Mid-70s)。

英伟达的这份财报告诉你,AI 市场的好戏才刚刚开始。

#行业报告 #行业研究 #美股 #半导体 #英伟达#显卡#AI #大模型#财报 #财报解读

发表评论

发表评论: