研报速递

研报速递

手机充电器是不是越来越小,但功率却越来越高?这背后,一种被称为GaN(氮化镓)的“黑科技”材料功不可没。

美银发布研报,首次覆盖英诺赛科。

一. 核心观点:GaN时代爆发,英诺赛科领跑

英诺赛科正处在一个即将爆发的黄金赛道上,并且它就是那个跑得最快的“冠军选手”。

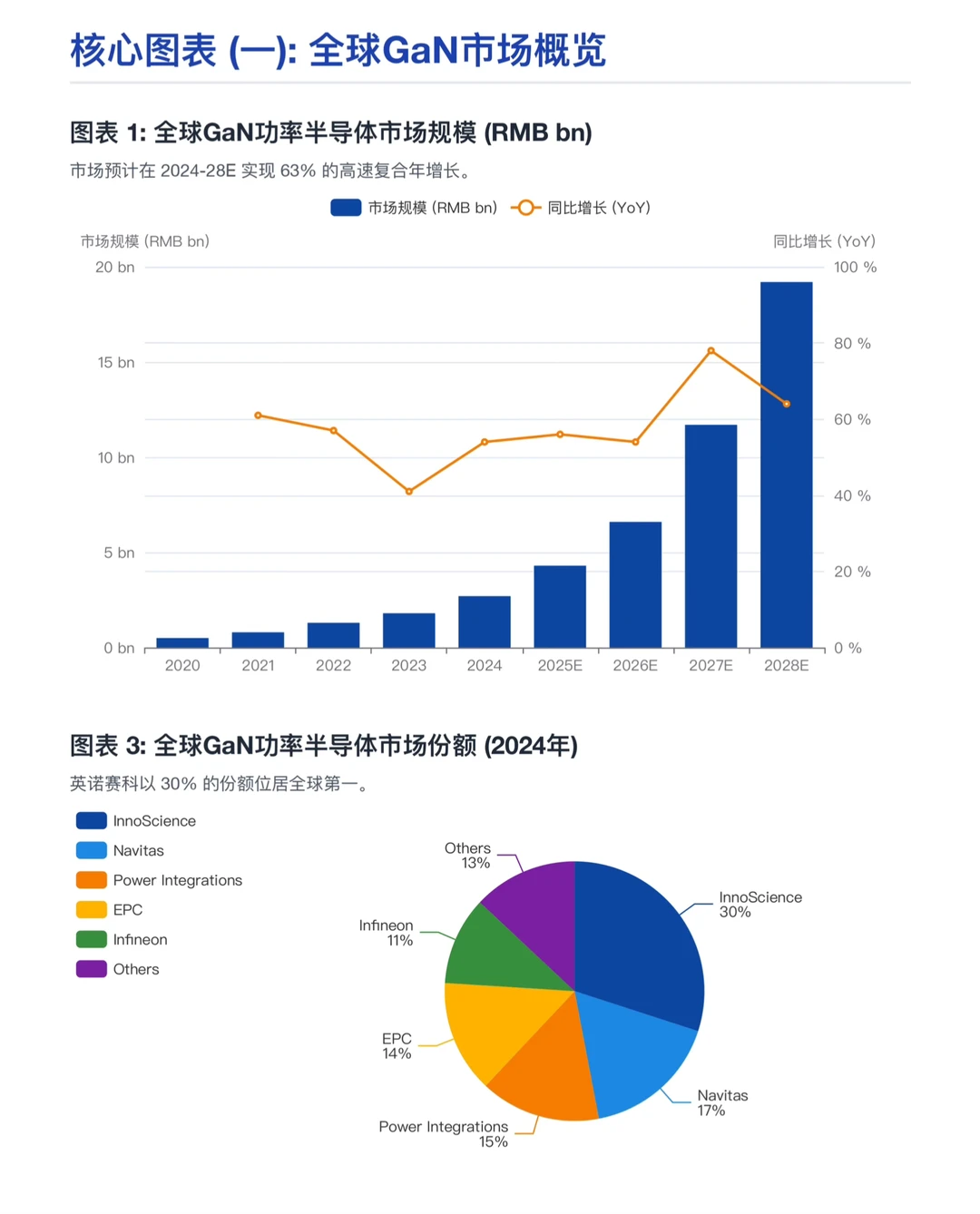

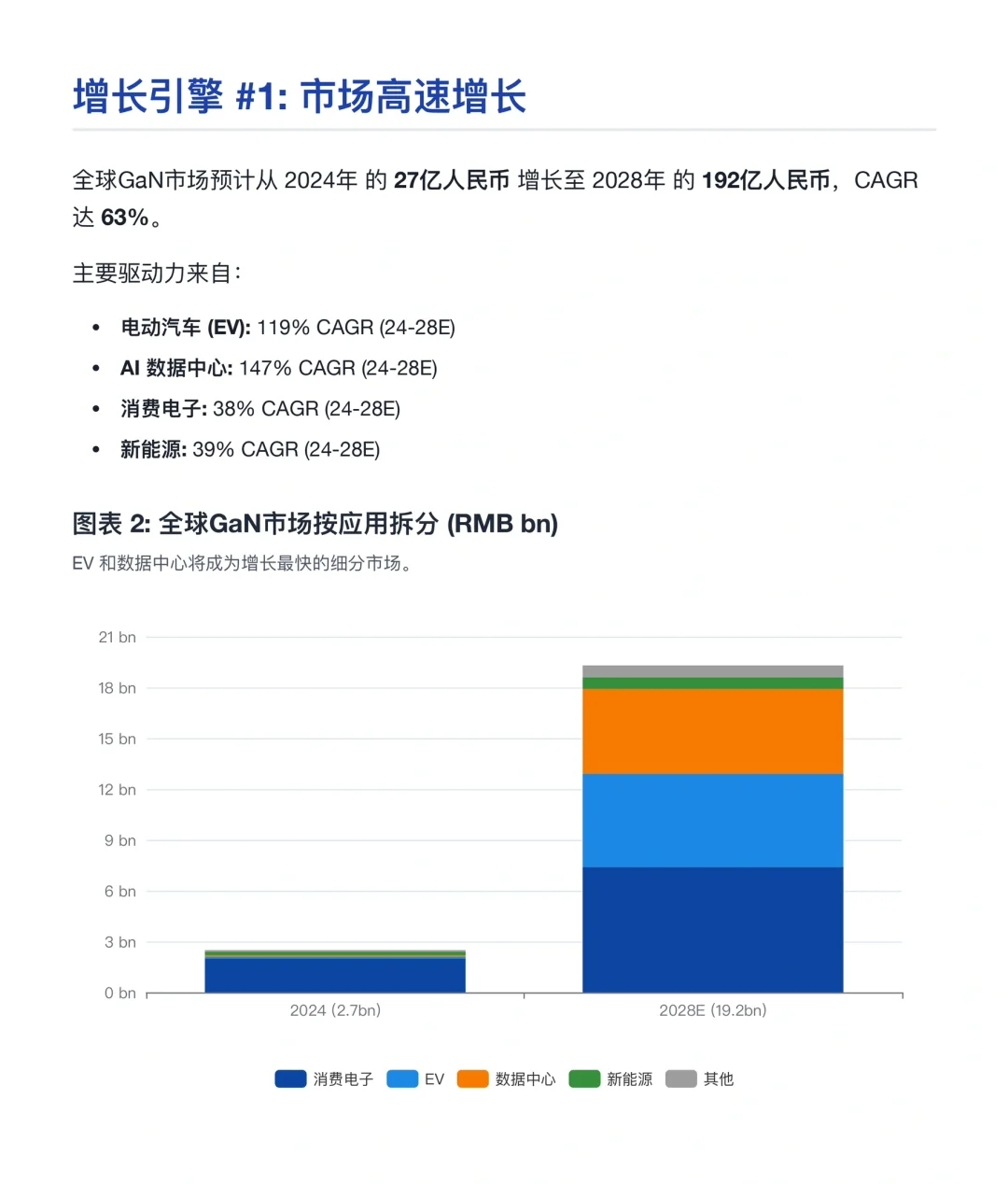

全球GaN功率半导体市场规模将从2024年的27亿人民币,飙升至2028年的192亿,复合年增长率高达 63%!

这意味着未来四年,整个市场规模将翻近7倍。

而英诺赛科,正是这场盛宴的主角。

全球市占率第一: 2024年,英诺赛科凭借30%的全球市场份额,稳坐行业头把交椅。

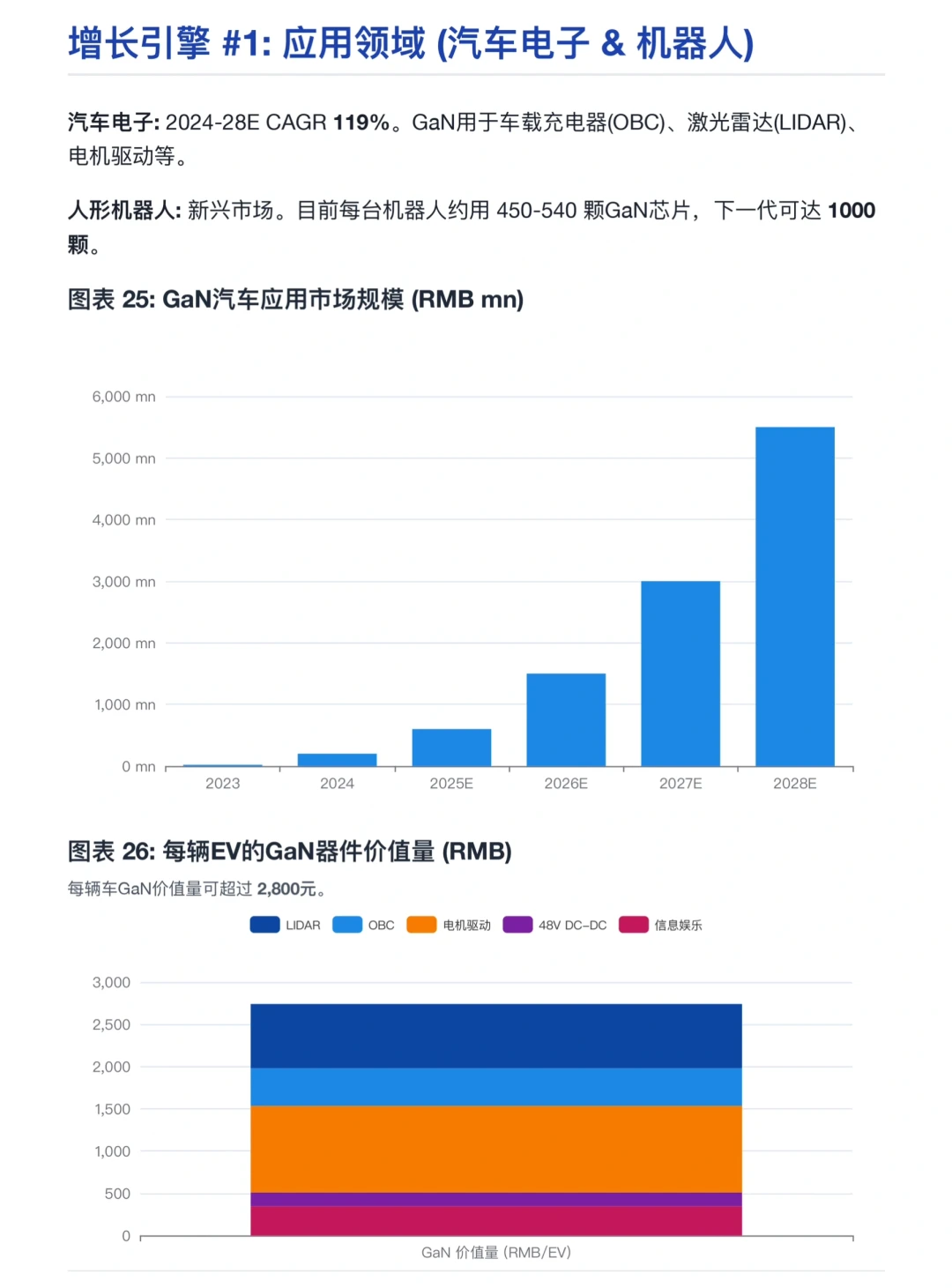

增长“三驾马车”: 市场爆发的核心驱动力来自:

AI 数据中心,电动汽车 ,消费电子

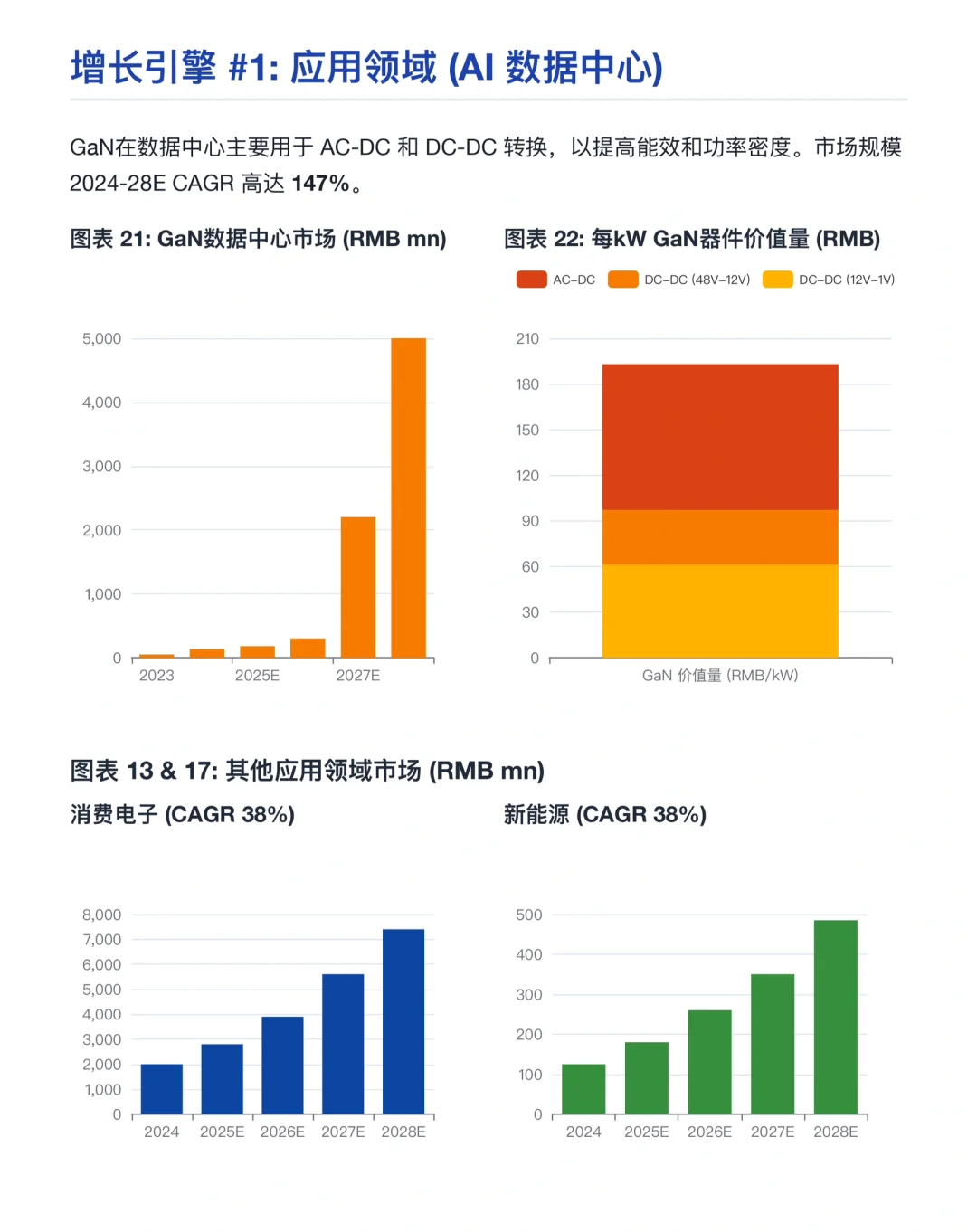

二. 杀手锏之一:牵手NVIDIA,引爆AI数据中心

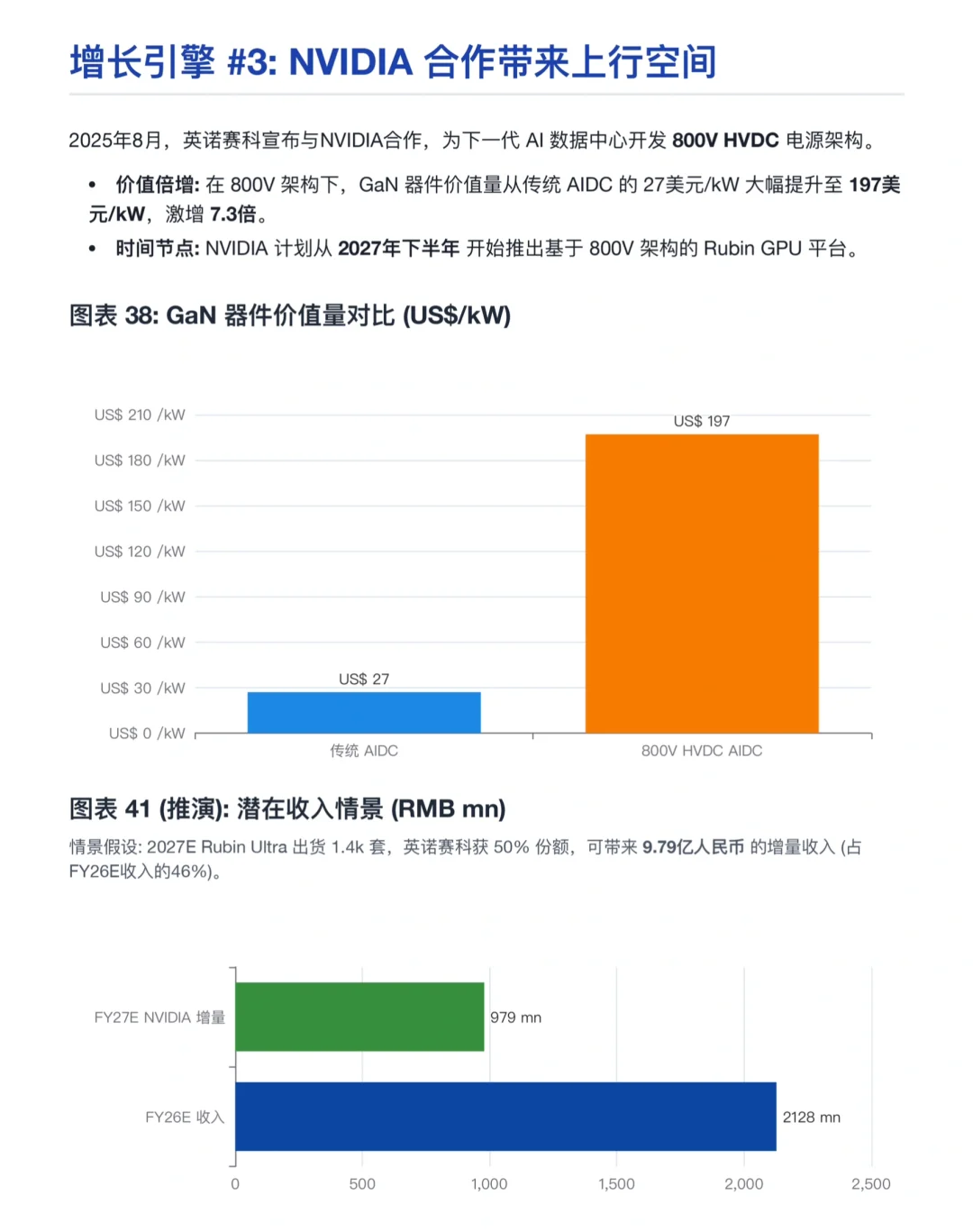

2025年8月,英诺赛科宣布与英伟达合作,共同开发下一代AI数据中心的800V高压直流电源架构。

在传统方案中,每千瓦的GaN器件价值量约27美元。而在NVIDIA的800V新架构下,这个数字飙升至197美元,足足增长了7.3倍!

随着NVIDIA计划在2027年下半年推出基于该架构的Rubin GPU平台,这将为英诺赛科带来巨大的收入上行空间。

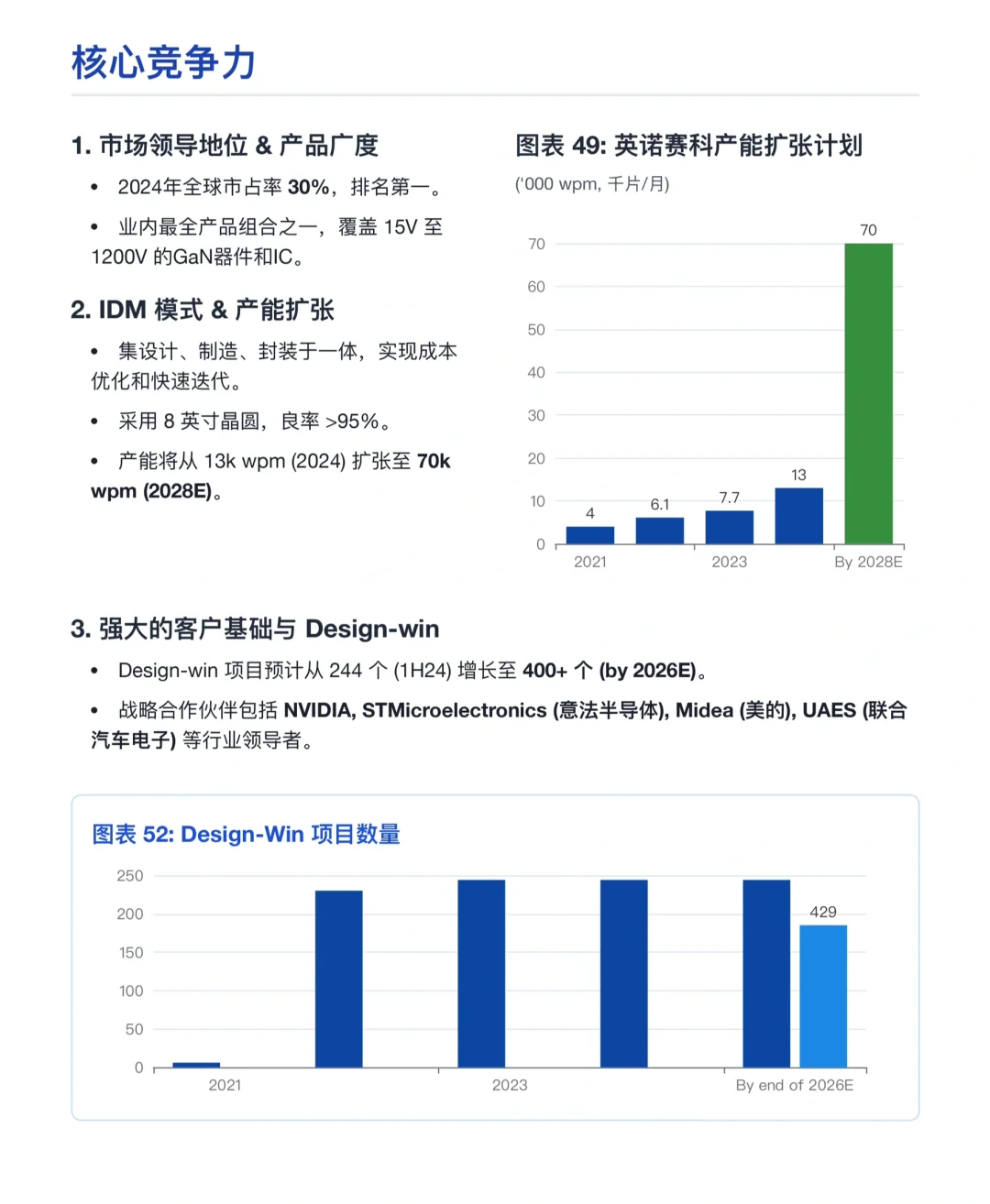

三. 杀手锏之二:IDM模式 + 产能为王

英诺赛科是业内罕见的IDM公司,即集芯片设计、晶圆制造、封装测试于一体。成本更低,迭代更快,良率更高,良率超过95%。

公司正在疯狂扩张产能。其月产能规划将从2024年的1.3万片,扩张至2028年的7万片,为抓住市场爆发做足了准备。

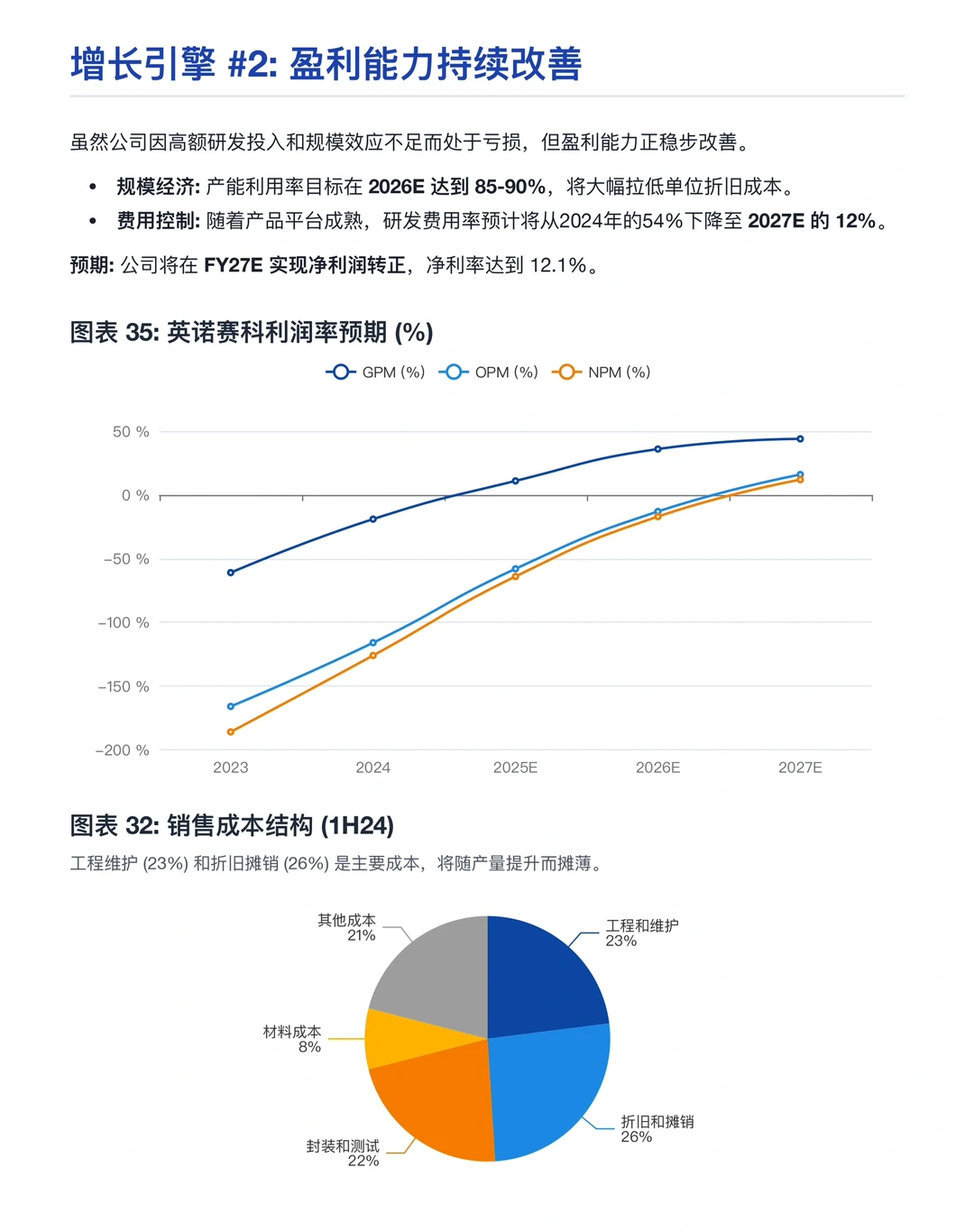

04. 财务拐点:2027年,从亏损到盈利

看到这里,也许有人会问:既然这么厉害,为什么财报还是亏损的?

答案是:战略性投入。半导体是重资产行业,英诺赛科过去几年投入了巨额的研发和设备费用。但这个阶段即将过去。

美银预估,公司的“盈利拐点”就在2027年。

规模效应: 随着产能利用率在2026年爬升至85-90%,单位成本将大幅下降,毛利率将迅速转正并提升。

费用可控: 研发费用率将随着收入规模扩大而下降(从54%降至12%)。

#行业报告#英诺赛科#氮化镓#英伟达#电源#股票#财报#研究报告

美银发布研报,首次覆盖英诺赛科。

一. 核心观点:GaN时代爆发,英诺赛科领跑

英诺赛科正处在一个即将爆发的黄金赛道上,并且它就是那个跑得最快的“冠军选手”。

全球GaN功率半导体市场规模将从2024年的27亿人民币,飙升至2028年的192亿,复合年增长率高达 63%!

这意味着未来四年,整个市场规模将翻近7倍。

而英诺赛科,正是这场盛宴的主角。

全球市占率第一: 2024年,英诺赛科凭借30%的全球市场份额,稳坐行业头把交椅。

增长“三驾马车”: 市场爆发的核心驱动力来自:

AI 数据中心,电动汽车 ,消费电子

二. 杀手锏之一:牵手NVIDIA,引爆AI数据中心

2025年8月,英诺赛科宣布与英伟达合作,共同开发下一代AI数据中心的800V高压直流电源架构。

在传统方案中,每千瓦的GaN器件价值量约27美元。而在NVIDIA的800V新架构下,这个数字飙升至197美元,足足增长了7.3倍!

随着NVIDIA计划在2027年下半年推出基于该架构的Rubin GPU平台,这将为英诺赛科带来巨大的收入上行空间。

三. 杀手锏之二:IDM模式 + 产能为王

英诺赛科是业内罕见的IDM公司,即集芯片设计、晶圆制造、封装测试于一体。成本更低,迭代更快,良率更高,良率超过95%。

公司正在疯狂扩张产能。其月产能规划将从2024年的1.3万片,扩张至2028年的7万片,为抓住市场爆发做足了准备。

04. 财务拐点:2027年,从亏损到盈利

看到这里,也许有人会问:既然这么厉害,为什么财报还是亏损的?

答案是:战略性投入。半导体是重资产行业,英诺赛科过去几年投入了巨额的研发和设备费用。但这个阶段即将过去。

美银预估,公司的“盈利拐点”就在2027年。

规模效应: 随着产能利用率在2026年爬升至85-90%,单位成本将大幅下降,毛利率将迅速转正并提升。

费用可控: 研发费用率将随着收入规模扩大而下降(从54%降至12%)。

#行业报告#英诺赛科#氮化镓#英伟达#电源#股票#财报#研究报告

发表评论

发表评论: