研报速递

研报速递

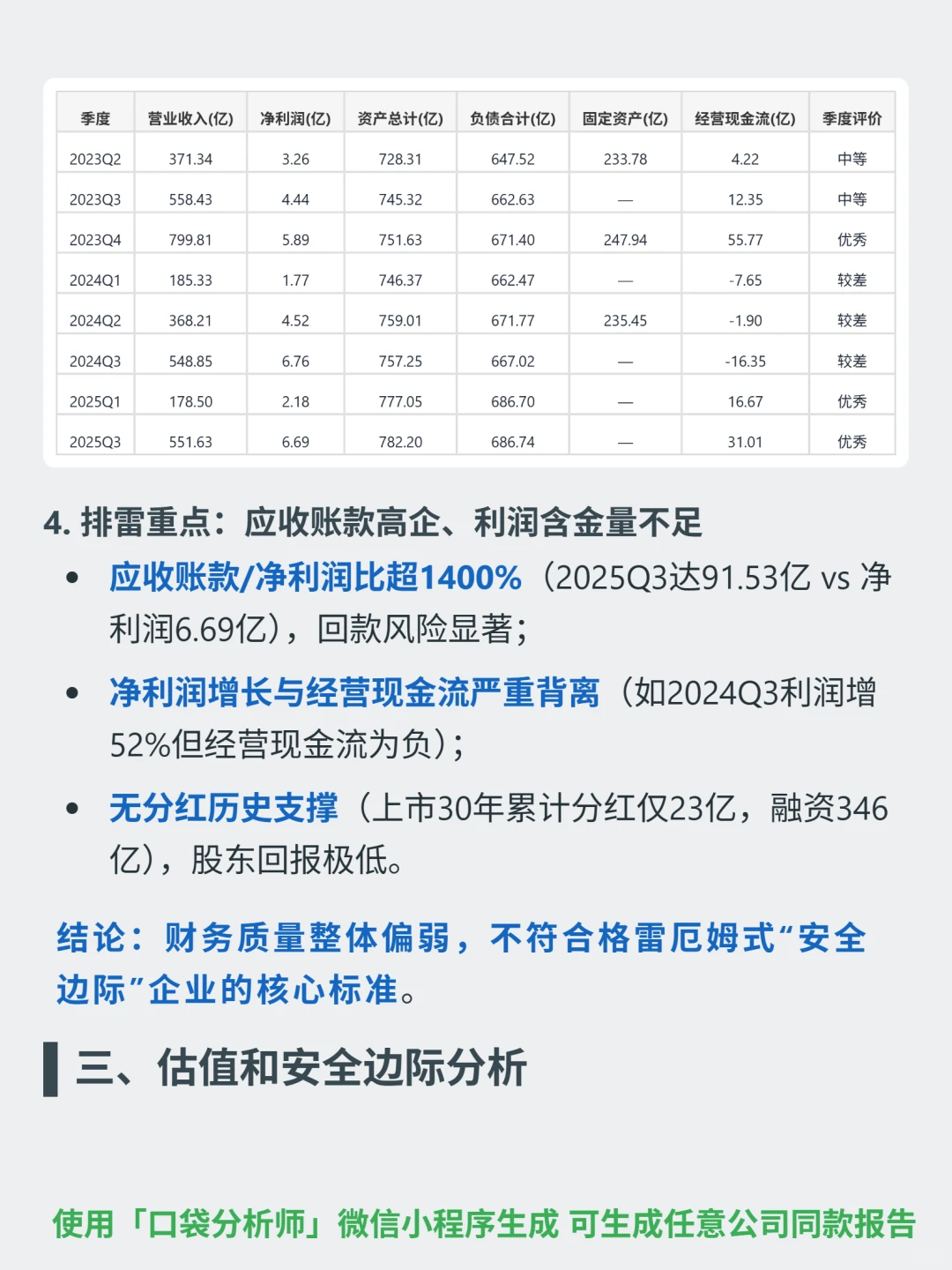

研究石化油服(600871.SH),最大的感受是其强周期属性下财务质量的脆弱性远超预期。

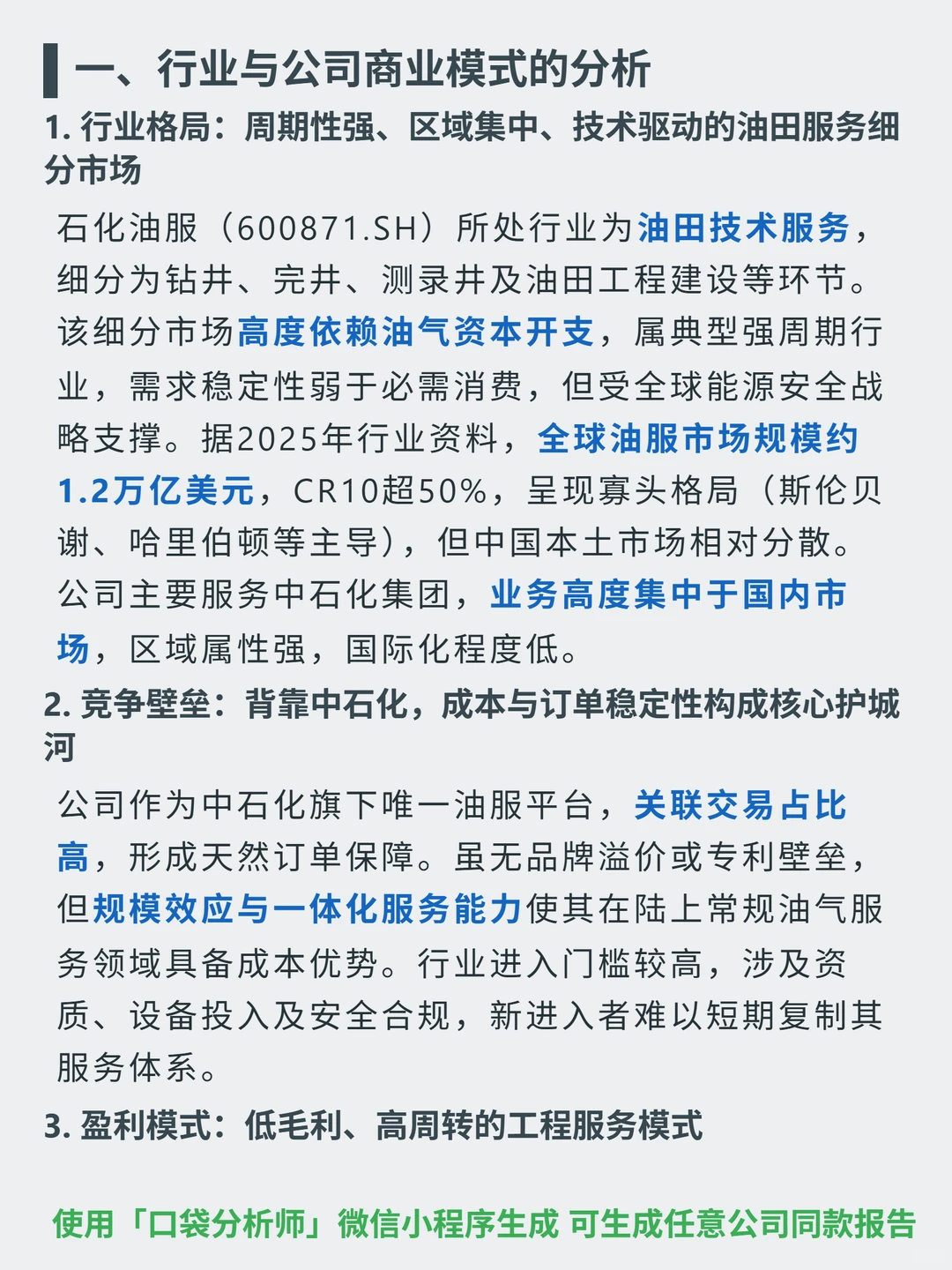

🎯 核心逻辑:中石化旗下唯一油服平台,主营钻井、油田工程建设等(占比超70%),依赖集团关联交易获订单,业务集中国内,属强周期油田技术服务行业,商业模式为低毛利、高周转的工程服务。

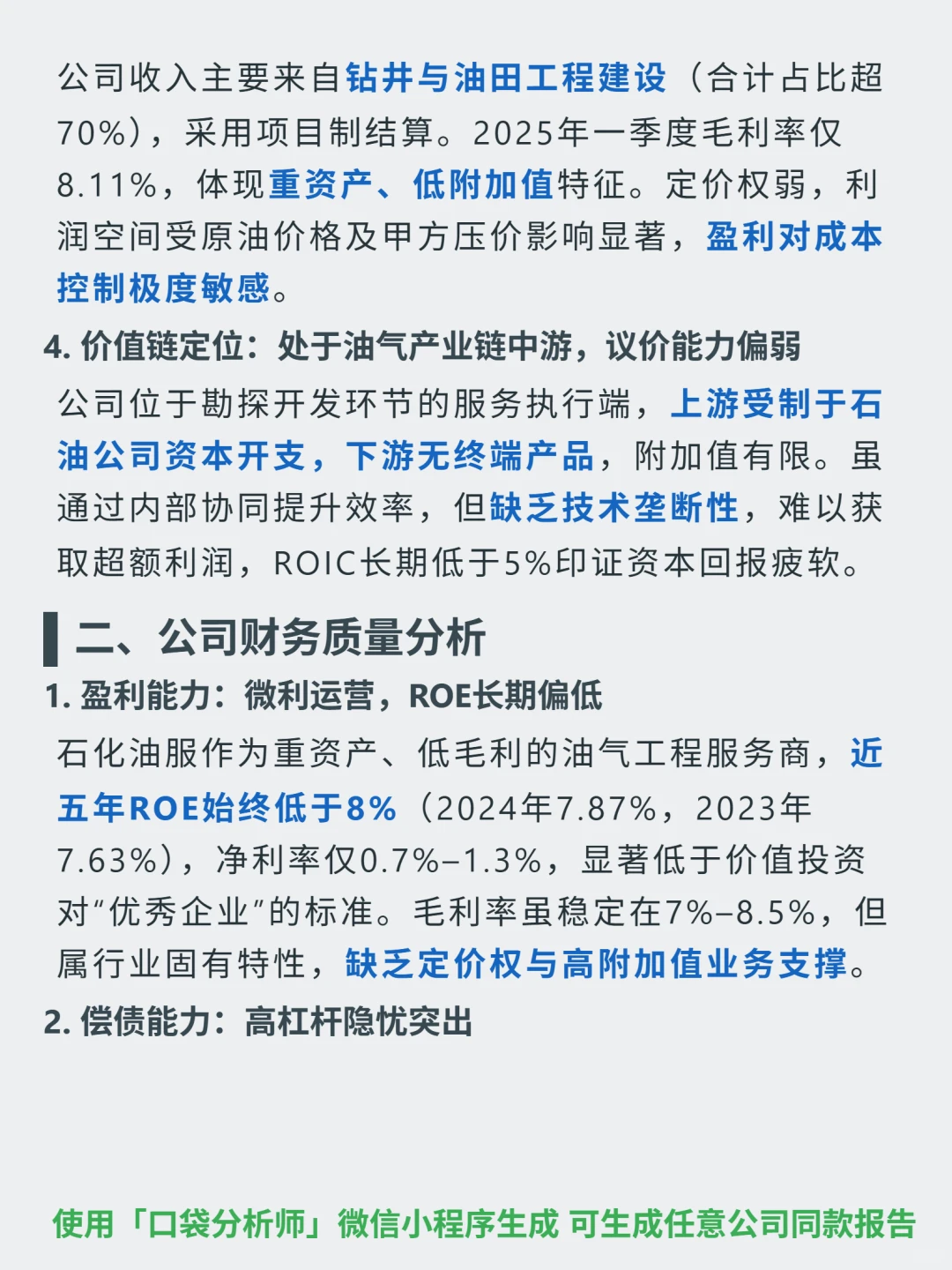

📈 财务表现:近五年ROE从1.17%升至7.87%(2024年),2025Q3经营现金流31.01亿,但毛利率稳定在7%-8.5%,净利率仅0.7%-1.3%,缺乏高附加值业务支撑。

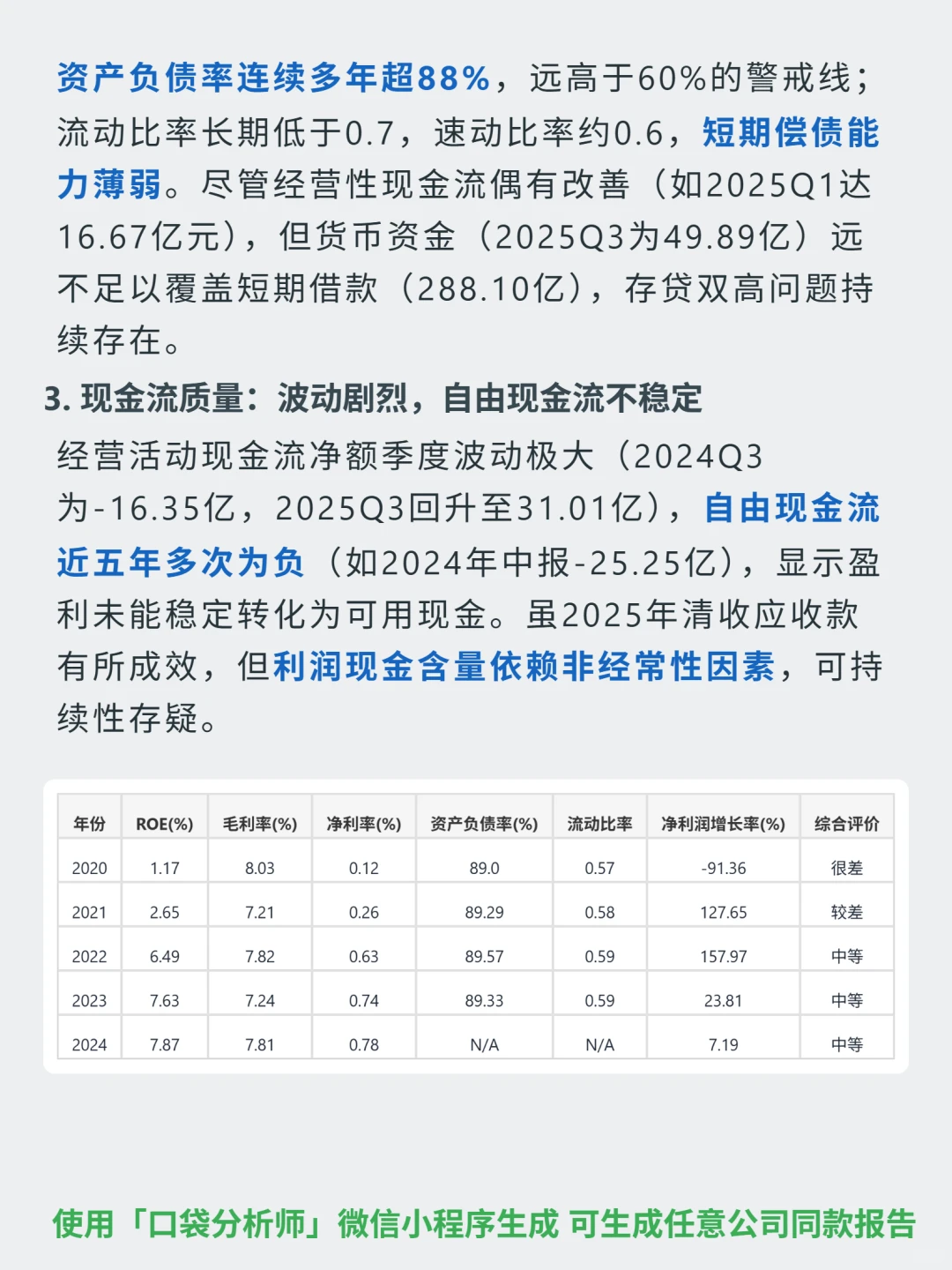

🔍 风险提示:资产负债率超88%,流动比率低于0.7,短期偿债能力弱;自由现金流近五年多次为负,利润现金含量依赖非经常性因素;2025Q3应收账款/净利润比超1400%,回款风险大;上市30年累计分红23亿、融资346亿,股东回报极低。

整体财务质量偏弱,不符合格雷厄姆“安全边际”标准。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#石化油服 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:中石化旗下唯一油服平台,主营钻井、油田工程建设等(占比超70%),依赖集团关联交易获订单,业务集中国内,属强周期油田技术服务行业,商业模式为低毛利、高周转的工程服务。

📈 财务表现:近五年ROE从1.17%升至7.87%(2024年),2025Q3经营现金流31.01亿,但毛利率稳定在7%-8.5%,净利率仅0.7%-1.3%,缺乏高附加值业务支撑。

🔍 风险提示:资产负债率超88%,流动比率低于0.7,短期偿债能力弱;自由现金流近五年多次为负,利润现金含量依赖非经常性因素;2025Q3应收账款/净利润比超1400%,回款风险大;上市30年累计分红23亿、融资346亿,股东回报极低。

整体财务质量偏弱,不符合格雷厄姆“安全边际”标准。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#石化油服 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: