研报速递

研报速递

#金融投资 #资产配置 #美股 #宏观经济 #投资 #AI牛市 #互联网泡沫

最近市场上越来越多投资者将这波 AI 牛市和 2000 年互联网泡沫做对比。上一轮泡沫破裂后,纳指 100 花了整整 15 年(2000→2015)才回到前高。

如果现在真处在类似阶段、又不加仓补票,那很多人可能真的要等到 2040 年才能回本。

高盛最近发布的研报就专门讨论了这个问题:AI 牛市有没有泡沫?会不会重演 2000 年?研报里提出了“五大泡沫指标”,非常值得参考。

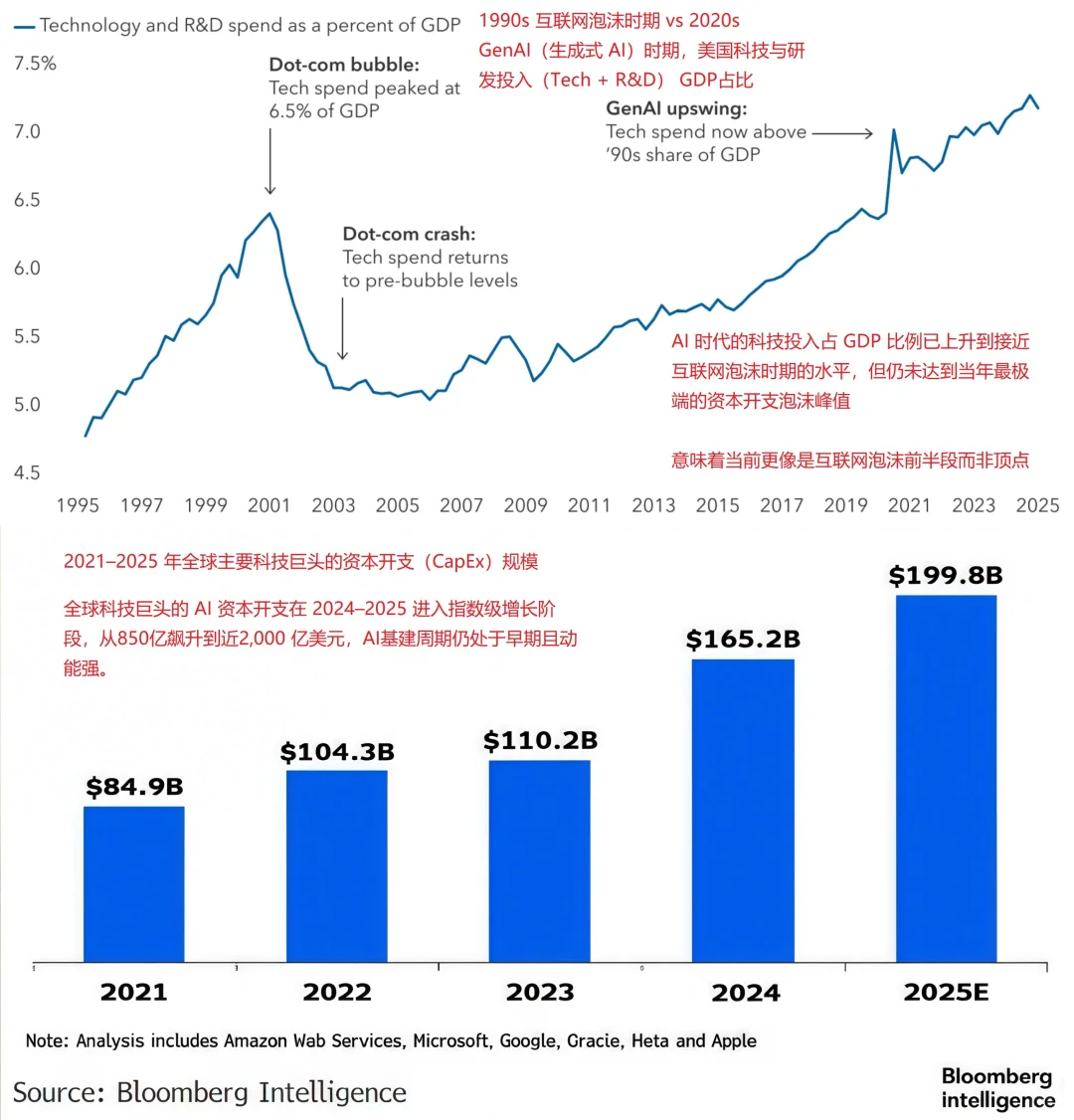

📈投资过热程度:AI 资本开支尚未到失控阶段

2000 年前后,科技+电信资本开支占美国 GDP 的比例冲到 4.5%-5%,全国在疯狂铺光纤、建服务器集群,相当于“全民加杠杆搞互联网”。

目前AI CapEx 虽然猛涨,但主要集中在大科技公司(微软、Meta、谷歌、亚马逊)。中小企业现金流缺乏,投资无法跟上。

🔻结论:尚未达到 “全民失控投机” 。

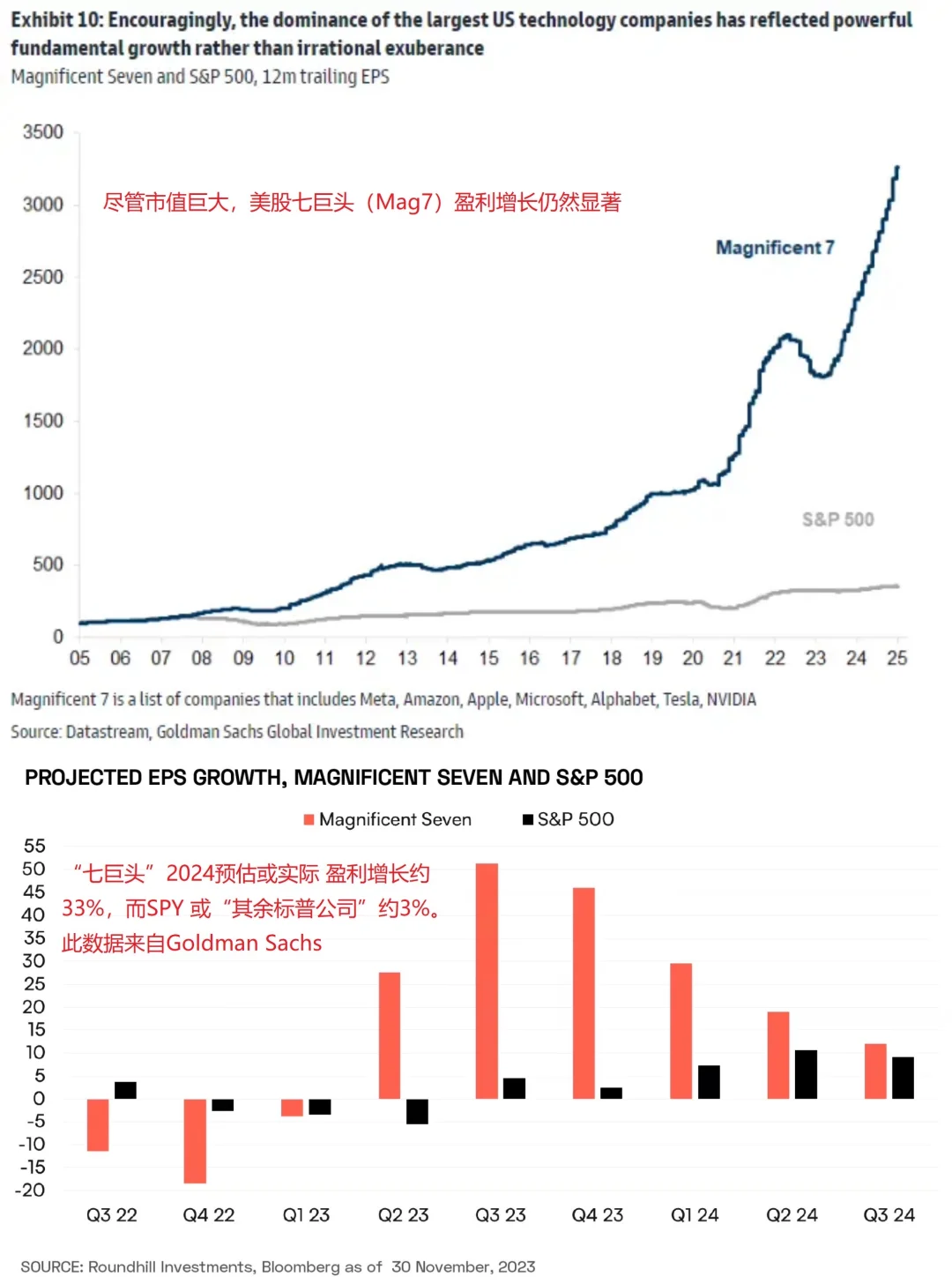

📈企业营收与利润:巨头靠真金白银,而非讲故事

互联网泡沫时期,企业利润率在 1997 年见顶,之后一路走弱,很多互联网公司没收入、没利润,全靠描未来。

现在:科技巨头(AI 主线):营收在涨,利润率在涨,AI投资靠的是自身现金流

🔻关键数据:未来营收增速是否能持续高于CapEx

🔻结论:泡沫存在,但还不到“靠故事续命”的阶段。

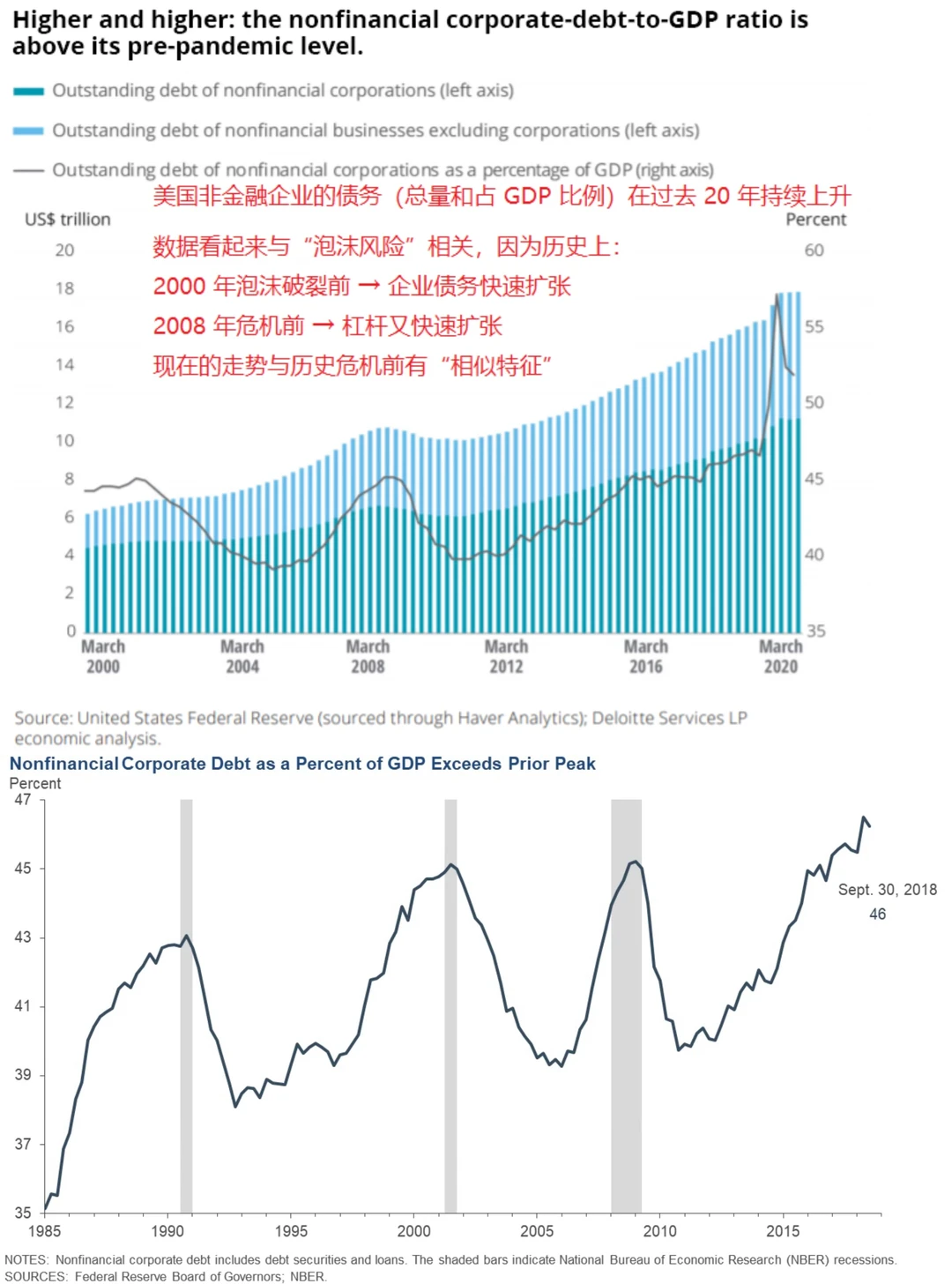

📈企业资产负债表:当前整体杠杆率不高

90 年代末,美股上市公司普遍加杠杆,通过持续信用扩张推着泡沫变大。

现在:美企整体处在财务盈余状态,大部分巨头现金大于负债,资产负债表普遍健康

🔻结论:企业层面杠杆率上升,但尚未出现杠杆危机。

📈宏观环境:没有宽松流动性,也没有“资本洪流”

1997 亚洲金融危机之后,资本大量从新兴市场涌入美国,再叠加美联储降息和流动性宽松,直接把互联网泡沫推向天花板。

现在:利率仍处于较高水平,全球流动性没有泛滥,新兴市场没有资本大逃亡

🔻结论:没有1999 年“流动性吹泡泡”的宏观条件。

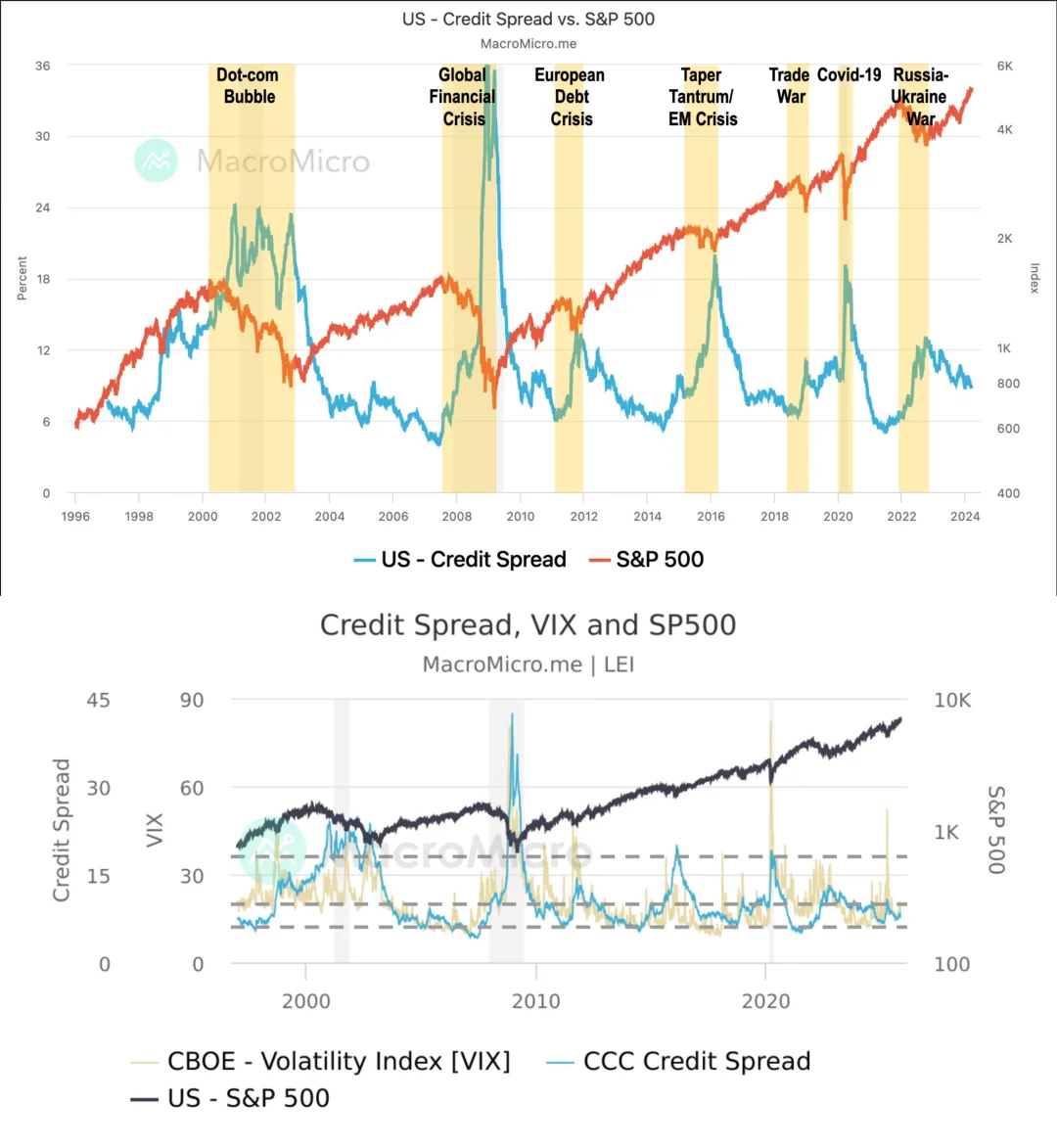

📈信贷利差&市场波动率:目前平稳,没有出现泡沫临界点的典型特征

90 年代末临近泡沫破裂时:信贷利差冲高,股市波动率飙升(VIX 大涨)

现在:信贷利差稳,VIX 保持历史偏低,市场没有进入恐慌或流动性压力阶段

🔻结论:从金融条件来看,没到泡沫顶部。

⚠️高盛观点概况:

AI 目前处在中期阶段,类似 1997-1998,接近牛市狂热的临界点,没到泡沫破裂前夜。

📖英文版报告已上传,可自行下载学习

最近市场上越来越多投资者将这波 AI 牛市和 2000 年互联网泡沫做对比。上一轮泡沫破裂后,纳指 100 花了整整 15 年(2000→2015)才回到前高。

如果现在真处在类似阶段、又不加仓补票,那很多人可能真的要等到 2040 年才能回本。

高盛最近发布的研报就专门讨论了这个问题:AI 牛市有没有泡沫?会不会重演 2000 年?研报里提出了“五大泡沫指标”,非常值得参考。

📈投资过热程度:AI 资本开支尚未到失控阶段

2000 年前后,科技+电信资本开支占美国 GDP 的比例冲到 4.5%-5%,全国在疯狂铺光纤、建服务器集群,相当于“全民加杠杆搞互联网”。

目前AI CapEx 虽然猛涨,但主要集中在大科技公司(微软、Meta、谷歌、亚马逊)。中小企业现金流缺乏,投资无法跟上。

🔻结论:尚未达到 “全民失控投机” 。

📈企业营收与利润:巨头靠真金白银,而非讲故事

互联网泡沫时期,企业利润率在 1997 年见顶,之后一路走弱,很多互联网公司没收入、没利润,全靠描未来。

现在:科技巨头(AI 主线):营收在涨,利润率在涨,AI投资靠的是自身现金流

🔻关键数据:未来营收增速是否能持续高于CapEx

🔻结论:泡沫存在,但还不到“靠故事续命”的阶段。

📈企业资产负债表:当前整体杠杆率不高

90 年代末,美股上市公司普遍加杠杆,通过持续信用扩张推着泡沫变大。

现在:美企整体处在财务盈余状态,大部分巨头现金大于负债,资产负债表普遍健康

🔻结论:企业层面杠杆率上升,但尚未出现杠杆危机。

📈宏观环境:没有宽松流动性,也没有“资本洪流”

1997 亚洲金融危机之后,资本大量从新兴市场涌入美国,再叠加美联储降息和流动性宽松,直接把互联网泡沫推向天花板。

现在:利率仍处于较高水平,全球流动性没有泛滥,新兴市场没有资本大逃亡

🔻结论:没有1999 年“流动性吹泡泡”的宏观条件。

📈信贷利差&市场波动率:目前平稳,没有出现泡沫临界点的典型特征

90 年代末临近泡沫破裂时:信贷利差冲高,股市波动率飙升(VIX 大涨)

现在:信贷利差稳,VIX 保持历史偏低,市场没有进入恐慌或流动性压力阶段

🔻结论:从金融条件来看,没到泡沫顶部。

⚠️高盛观点概况:

AI 目前处在中期阶段,类似 1997-1998,接近牛市狂热的临界点,没到泡沫破裂前夜。

📖英文版报告已上传,可自行下载学习

发表评论

发表评论: