研报速递

研报速递

研究携程,最核心的逻辑是其作为中高端在线旅游平台的寡头地位与强护城河,叠加财务质量的持续优化。

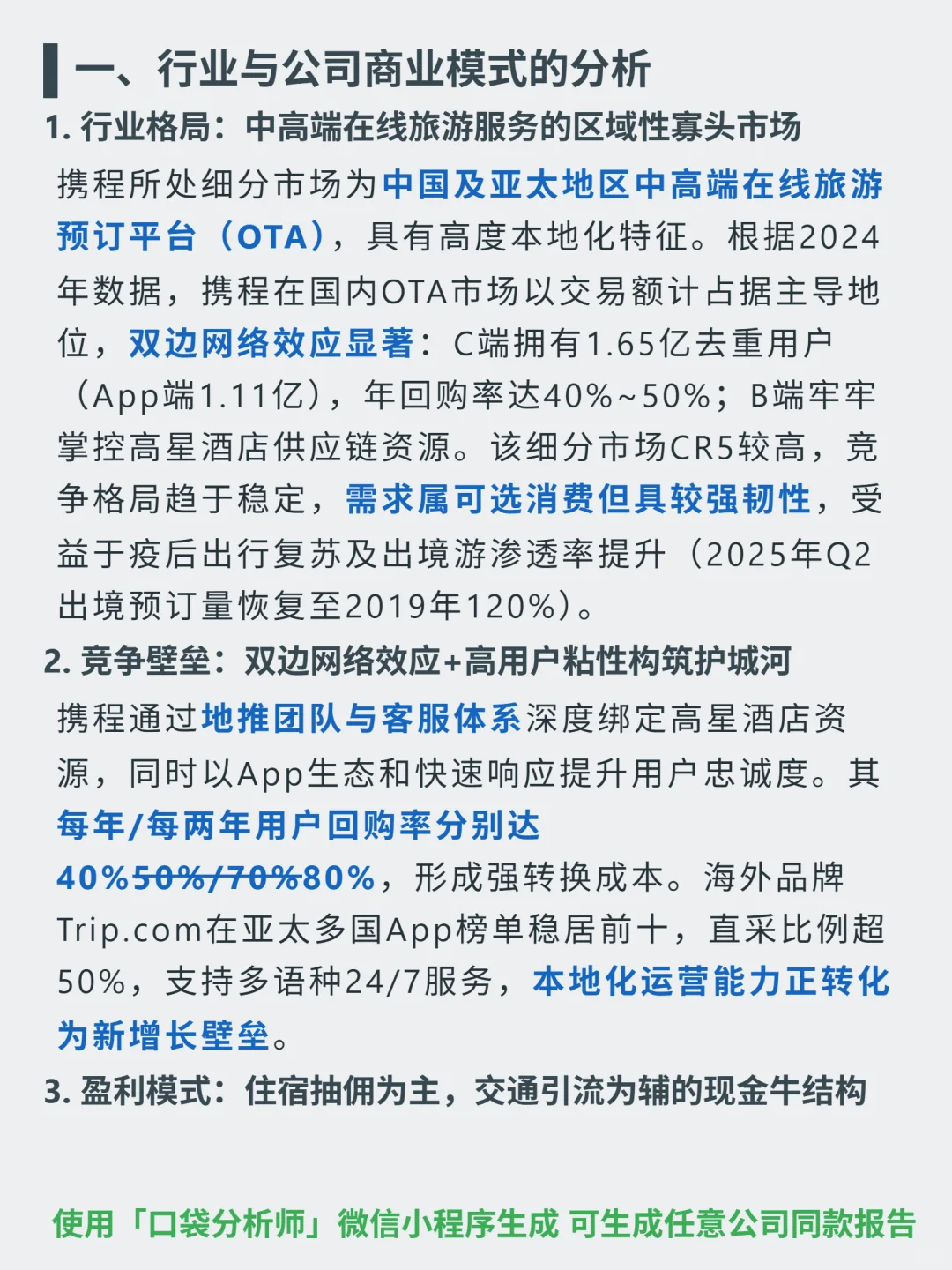

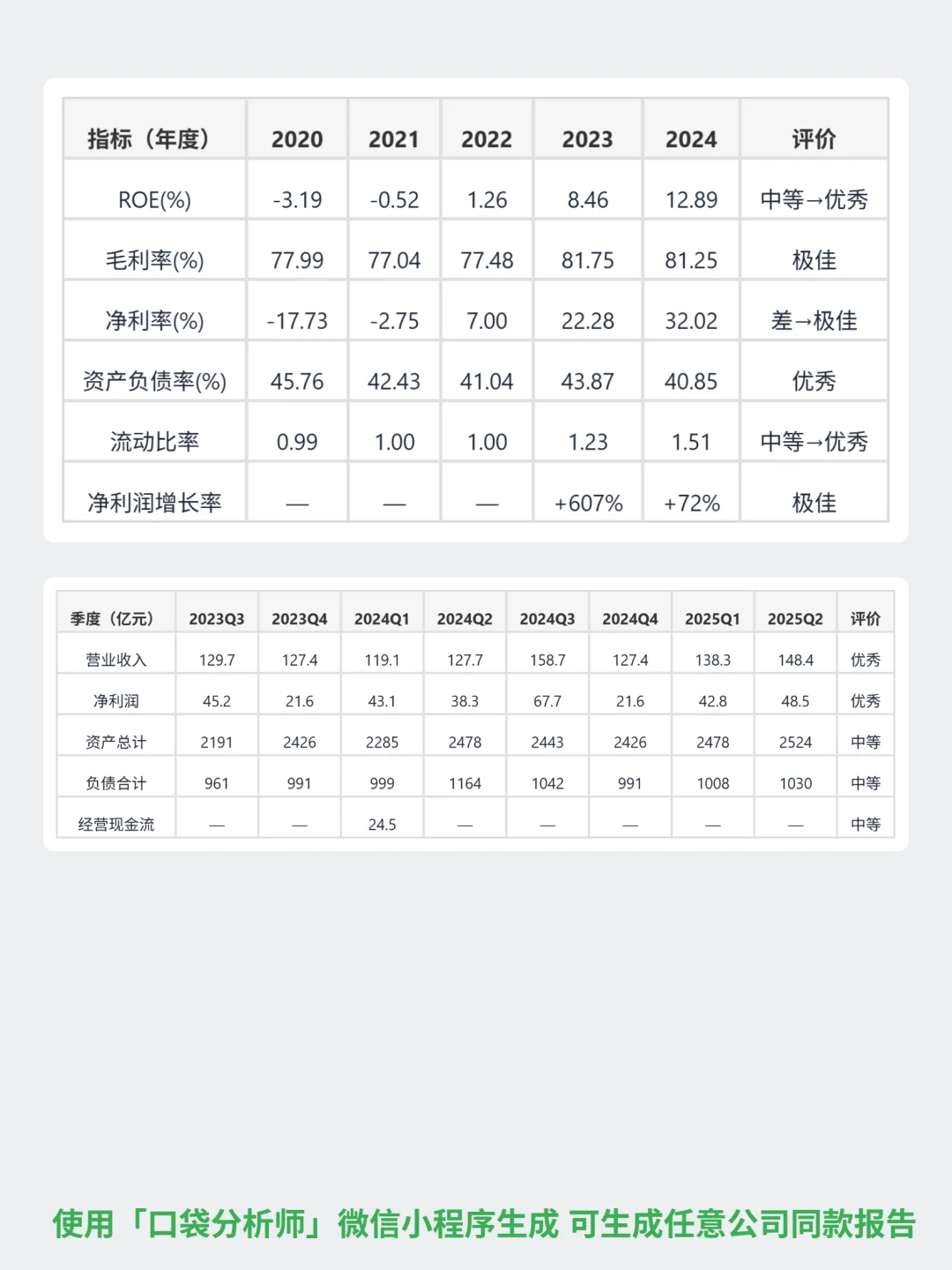

🎯 核心逻辑:主营中国及亚太中高端在线旅游预订(OTA),核心是双边网络效应——C端1.65亿去重用户(App端1.11亿),年回购率40%~50%;B端牢牢掌控高星酒店供应链。增长靠国内深耕中高端酒店间夜(增速超15%,行业约8%)、海外Trip.com机酒预订2025Q2同比增超60%(预计未来3~5年海外收入高双位数增长)。

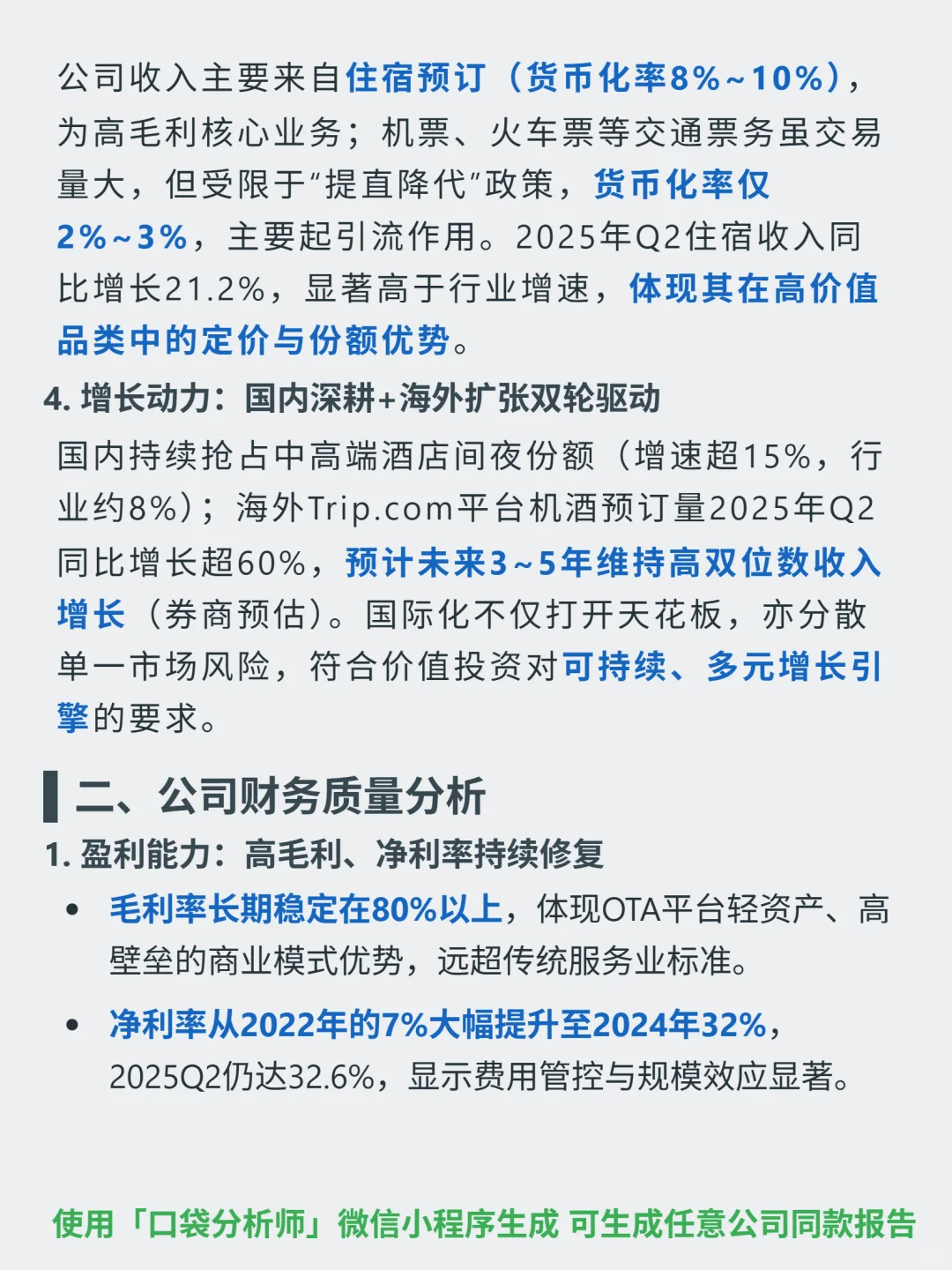

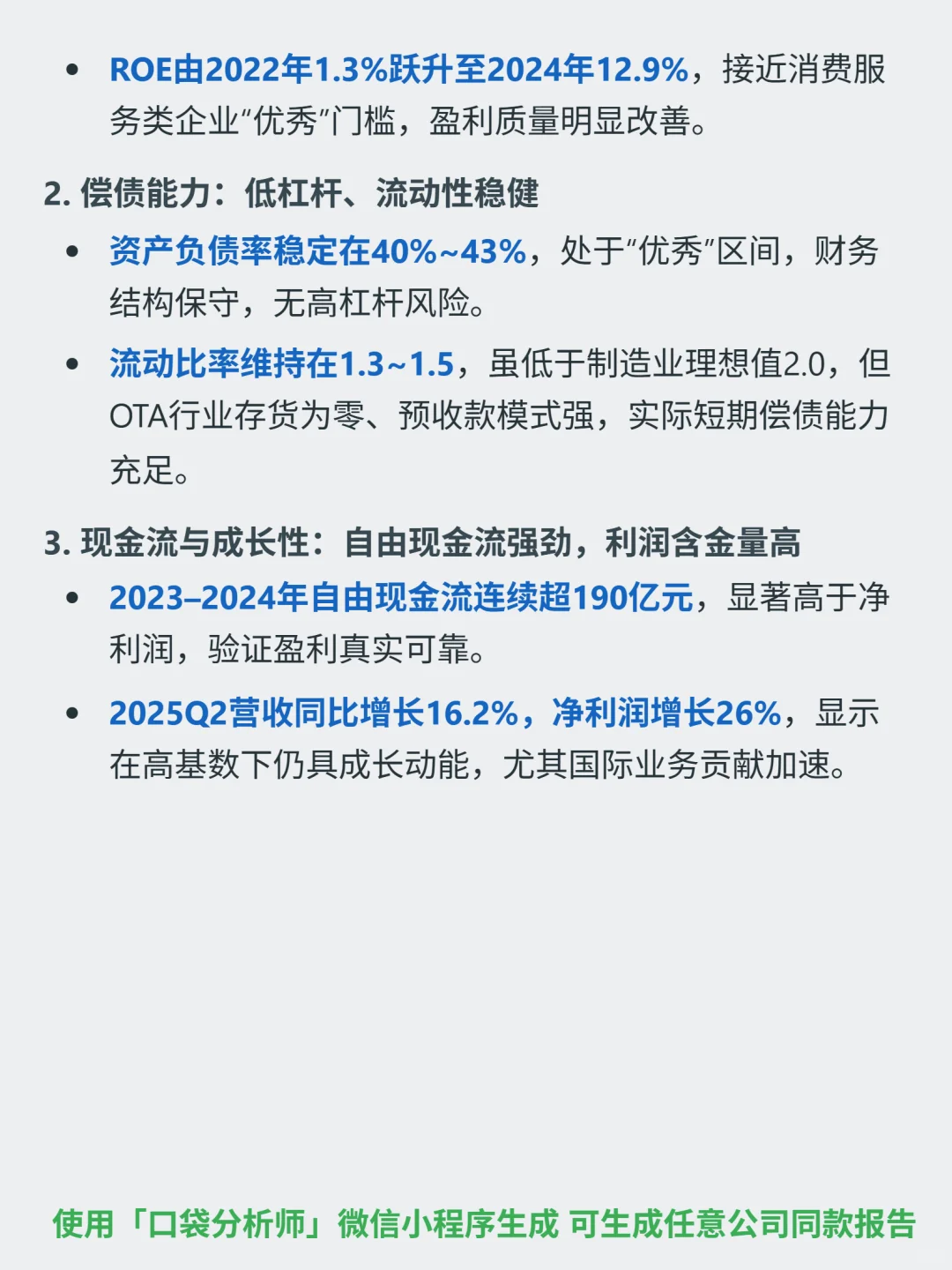

📈 财务亮点:毛利率长期稳定80%以上,净利率从2022年7%升至2024年32%(2025Q2达32.6%);ROE从2022年1.3%跃至2024年12.9%;2023-2024年自由现金流连续超190亿元(高于净利润);2025Q2营收同比增16.2%、净利润增26%;资产负债率40%~43%,流动比率1.3~1.5,财务结构干净、风险可控。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#高股息 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:主营中国及亚太中高端在线旅游预订(OTA),核心是双边网络效应——C端1.65亿去重用户(App端1.11亿),年回购率40%~50%;B端牢牢掌控高星酒店供应链。增长靠国内深耕中高端酒店间夜(增速超15%,行业约8%)、海外Trip.com机酒预订2025Q2同比增超60%(预计未来3~5年海外收入高双位数增长)。

📈 财务亮点:毛利率长期稳定80%以上,净利率从2022年7%升至2024年32%(2025Q2达32.6%);ROE从2022年1.3%跃至2024年12.9%;2023-2024年自由现金流连续超190亿元(高于净利润);2025Q2营收同比增16.2%、净利润增26%;资产负债率40%~43%,流动比率1.3~1.5,财务结构干净、风险可控。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#高股息 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: