研报速递

研报速递

美国政府宣布与礼来 和诺和诺德就GLP-1的定价和准入达成协议。

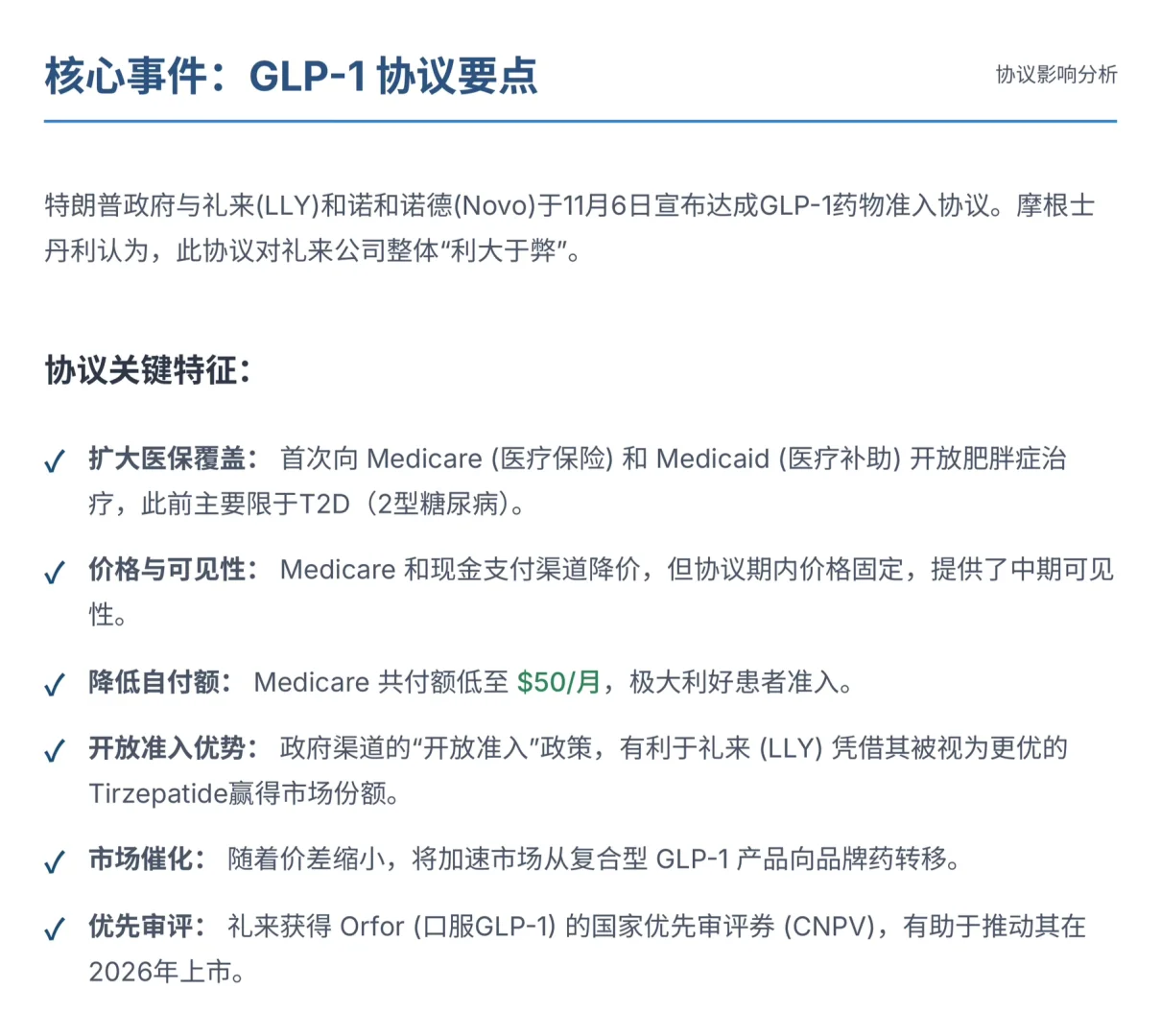

降价换取医保准入,这对礼来是利好还是利空?摩根士丹利发布研报,给出了明确观点:“利大于弊” 。

协议核心:一份“三赢”的方案

大摩认为,这份协议对患者、政府和礼来是“三赢”的,尤其是礼来,看似降价,实则获得了更广阔的市场。

1. 医保覆盖“零的突破” 👨👩👧👦 这是历史性的:Medicare (医疗保险) 和 Medicaid (医疗补助) 将首次开放覆盖GLP-1药物用于肥胖症治疗。此前,医保基本只覆盖T2D(2型糖尿病)。

2. 患者自付“白菜价” 💰 医保患者的每月共付额 (co-pay) 低至50美元!这将极大释放被高价压抑的潜在需求。

3. 解锁4000万新患者 📈 据估计,仅此一项,就为GLP-1药物解锁了约4000万新的潜在患者群体。

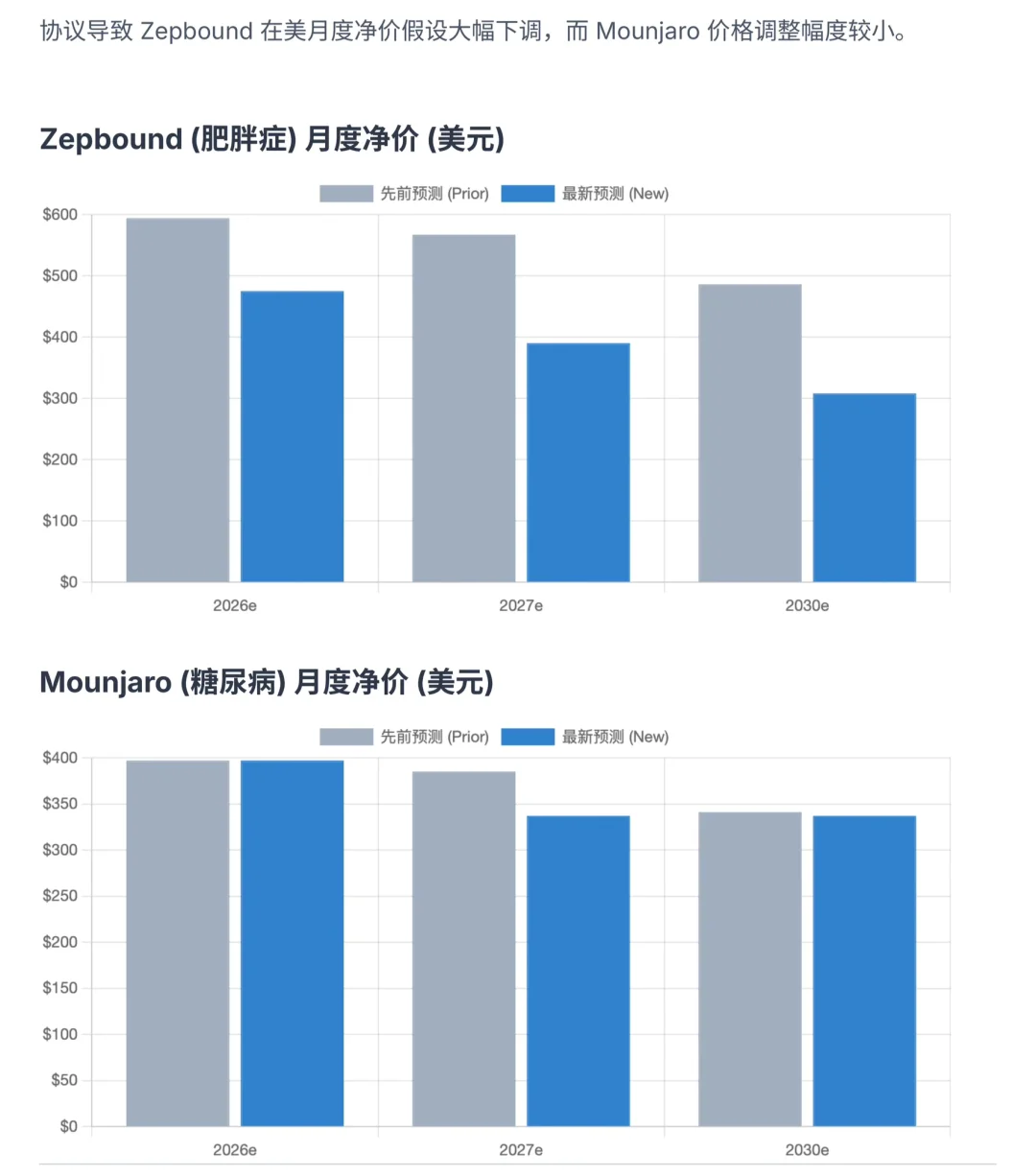

4. 统一“政府价”:$245/月 礼来的 Zepbound/Mounjaro 和诺和的 Wegovy/Ozempic,在 Medicare/Medicaid 渠道的价格将统一为每月245美元。虽然价格下降,但协议期内价格固定,提供了中期的“可见性”。

短期看,降价似乎会影响营收,但大摩的“算盘”打得更远:

首先,礼来的“药效优势”将兑现为“市场份额”。

协议规定了政府渠道的“开放准入” 。大摩认为,礼来的Tirzepatide (Zepbound/Mounjaro) 在临床数据上优于诺和的Semaglutide。在“开放准入”(即医生和患者可以自由选择)的环境下,礼来将凭借其更优的产品力,赢得不成比例的巨大市场份额。

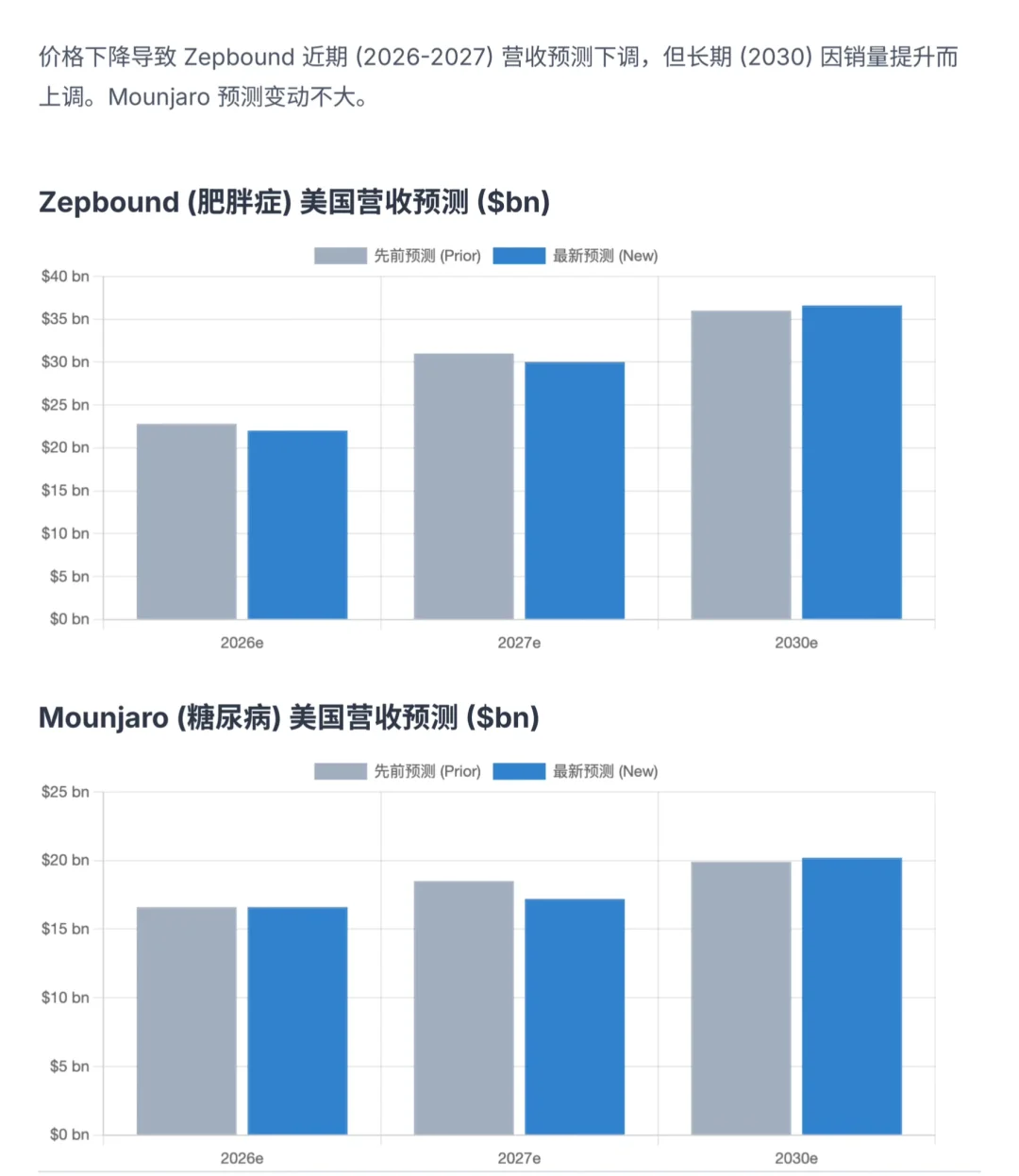

其次,长期“以量补价”绰绰有余。

虽然 Zepbound 的月均净价(模型假设)从 $594 (2026年) 下降到 $475,但销量的巨大增长,将使2030年的营收反而上调。

礼来还在此次协议中,为其口服GLP-1药物 Orforglipron 争取到了一张“国家优先审评券”(CNPV),这将推动其在2026年顺利上市,接力增长。

#行业报告 #行业研究 #医药#礼来#EliLily #glp1#美股 #医保

降价换取医保准入,这对礼来是利好还是利空?摩根士丹利发布研报,给出了明确观点:“利大于弊” 。

协议核心:一份“三赢”的方案

大摩认为,这份协议对患者、政府和礼来是“三赢”的,尤其是礼来,看似降价,实则获得了更广阔的市场。

1. 医保覆盖“零的突破” 👨👩👧👦 这是历史性的:Medicare (医疗保险) 和 Medicaid (医疗补助) 将首次开放覆盖GLP-1药物用于肥胖症治疗。此前,医保基本只覆盖T2D(2型糖尿病)。

2. 患者自付“白菜价” 💰 医保患者的每月共付额 (co-pay) 低至50美元!这将极大释放被高价压抑的潜在需求。

3. 解锁4000万新患者 📈 据估计,仅此一项,就为GLP-1药物解锁了约4000万新的潜在患者群体。

4. 统一“政府价”:$245/月 礼来的 Zepbound/Mounjaro 和诺和的 Wegovy/Ozempic,在 Medicare/Medicaid 渠道的价格将统一为每月245美元。虽然价格下降,但协议期内价格固定,提供了中期的“可见性”。

短期看,降价似乎会影响营收,但大摩的“算盘”打得更远:

首先,礼来的“药效优势”将兑现为“市场份额”。

协议规定了政府渠道的“开放准入” 。大摩认为,礼来的Tirzepatide (Zepbound/Mounjaro) 在临床数据上优于诺和的Semaglutide。在“开放准入”(即医生和患者可以自由选择)的环境下,礼来将凭借其更优的产品力,赢得不成比例的巨大市场份额。

其次,长期“以量补价”绰绰有余。

虽然 Zepbound 的月均净价(模型假设)从 $594 (2026年) 下降到 $475,但销量的巨大增长,将使2030年的营收反而上调。

礼来还在此次协议中,为其口服GLP-1药物 Orforglipron 争取到了一张“国家优先审评券”(CNPV),这将推动其在2026年顺利上市,接力增长。

#行业报告 #行业研究 #医药#礼来#EliLily #glp1#美股 #医保

发表评论

发表评论: