研报速递

研报速递

报告编号:031

💯

该报告聚焦中国无糖茶行业,以 “从高速增长迈向结构优化与品牌分化” 为核心,系统覆盖行业定义、发展历程、市场现状、消费特征及竞争格局等维度。

🔥

报告先明确无糖茶定义(国标 GB28050-2011 规定每 100g/ml 糖含量≤0.5g,不添蔗糖等,甜味来源天然物质或少量代糖),并按茶底分为绿茶、红茶等类别,列举东方树叶、三得利等代表产品。

🌸

其发展历程分四阶段:1997-2009 年萌芽期(市场冷淡)、2010-2016 年试错期(多品牌试水失败)、2017-2021 年加速增长期(消费者接受度提升)、2022 年至今爆发增长期(新锐品牌入局,产品向功能化、多元化发展)。

🔥

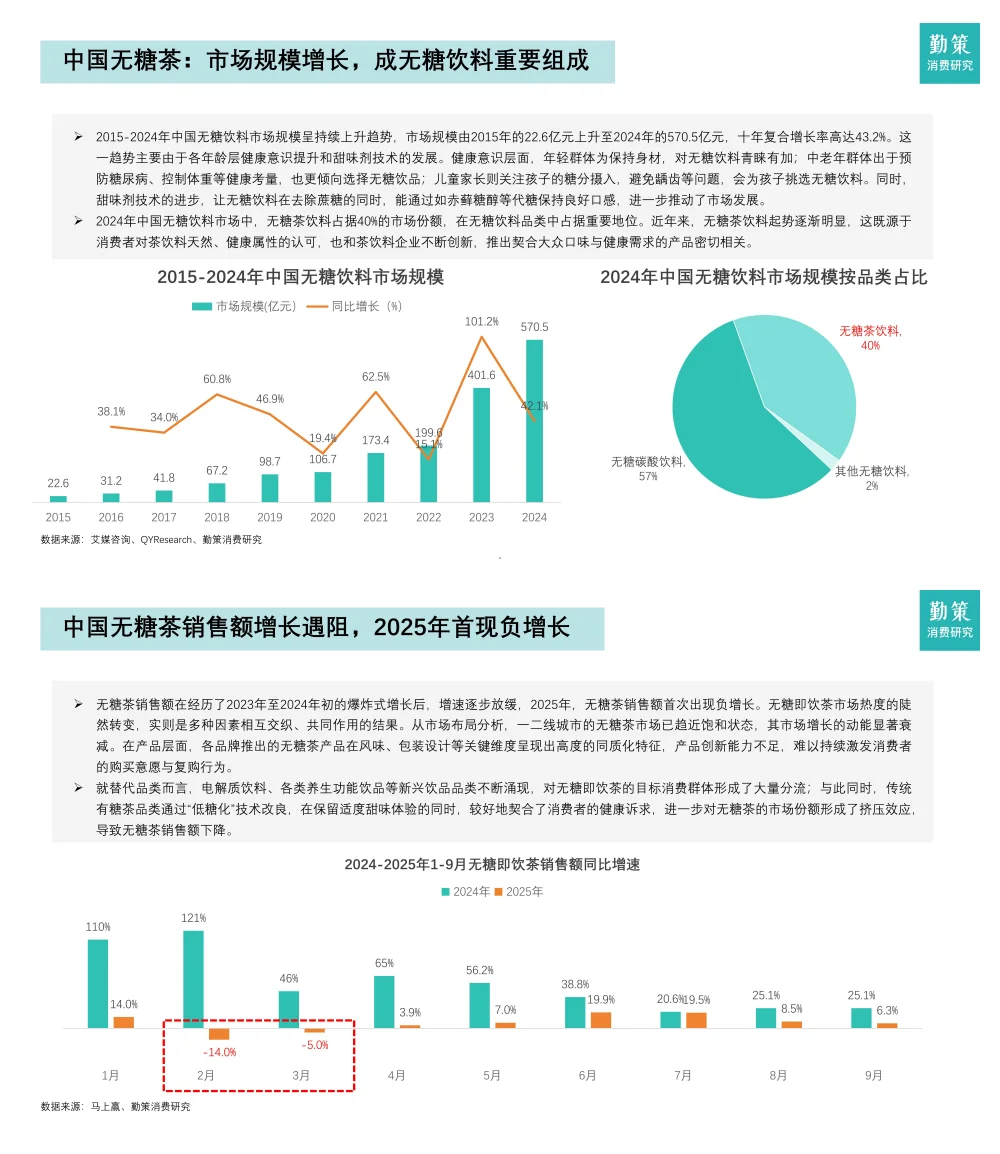

市场层面,2015-2024 年中国无糖饮料十年复合增长率 43.2%,2024 年无糖茶占无糖饮料 40%;但 2025 年无糖茶销售额首现负增长,因一二线市场饱和、产品同质化、替代品分流。

🏆

产品上,2025 年旺季茉莉、乌龙占比领先,主流茶种均价高于 2024 年,价格竞争减弱。

🌸

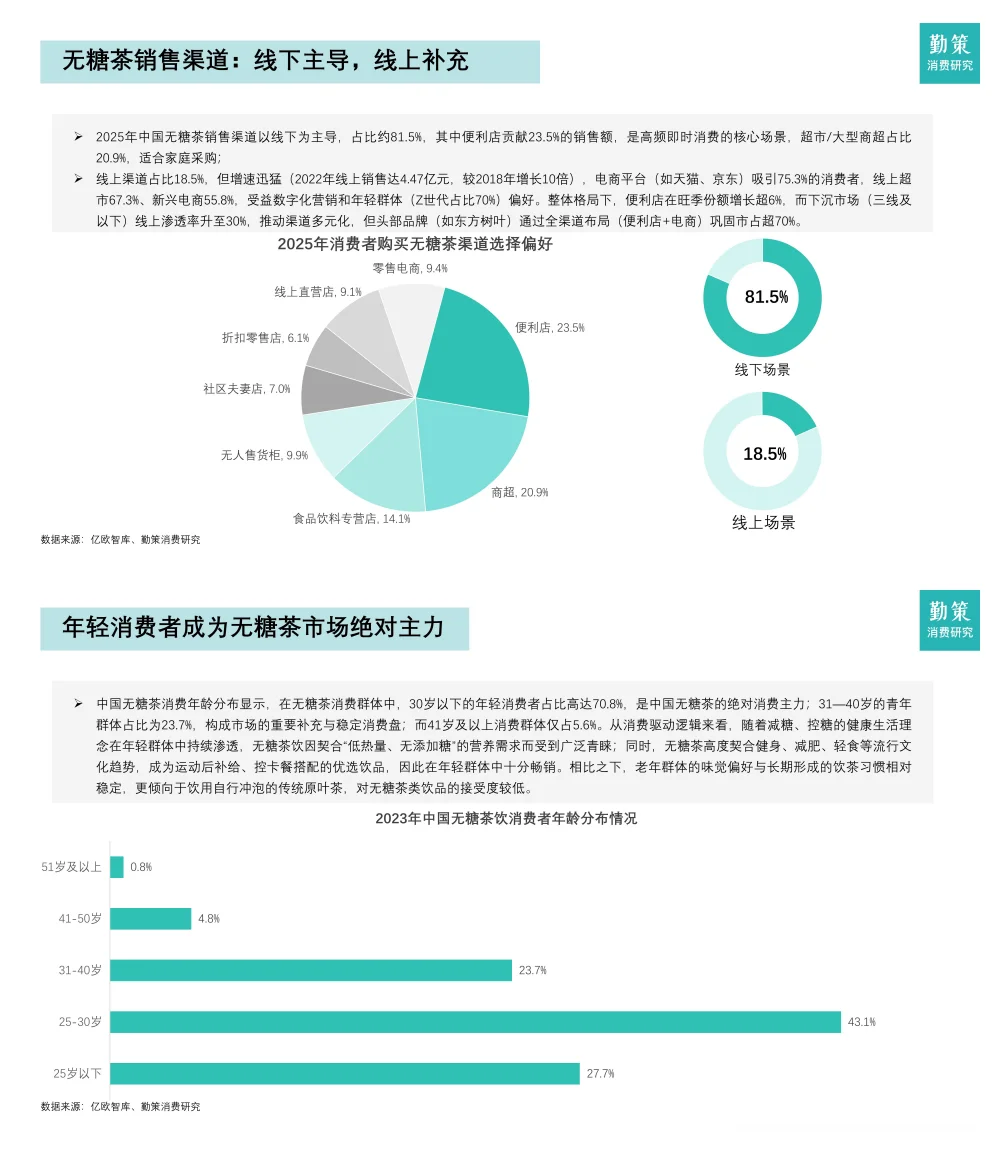

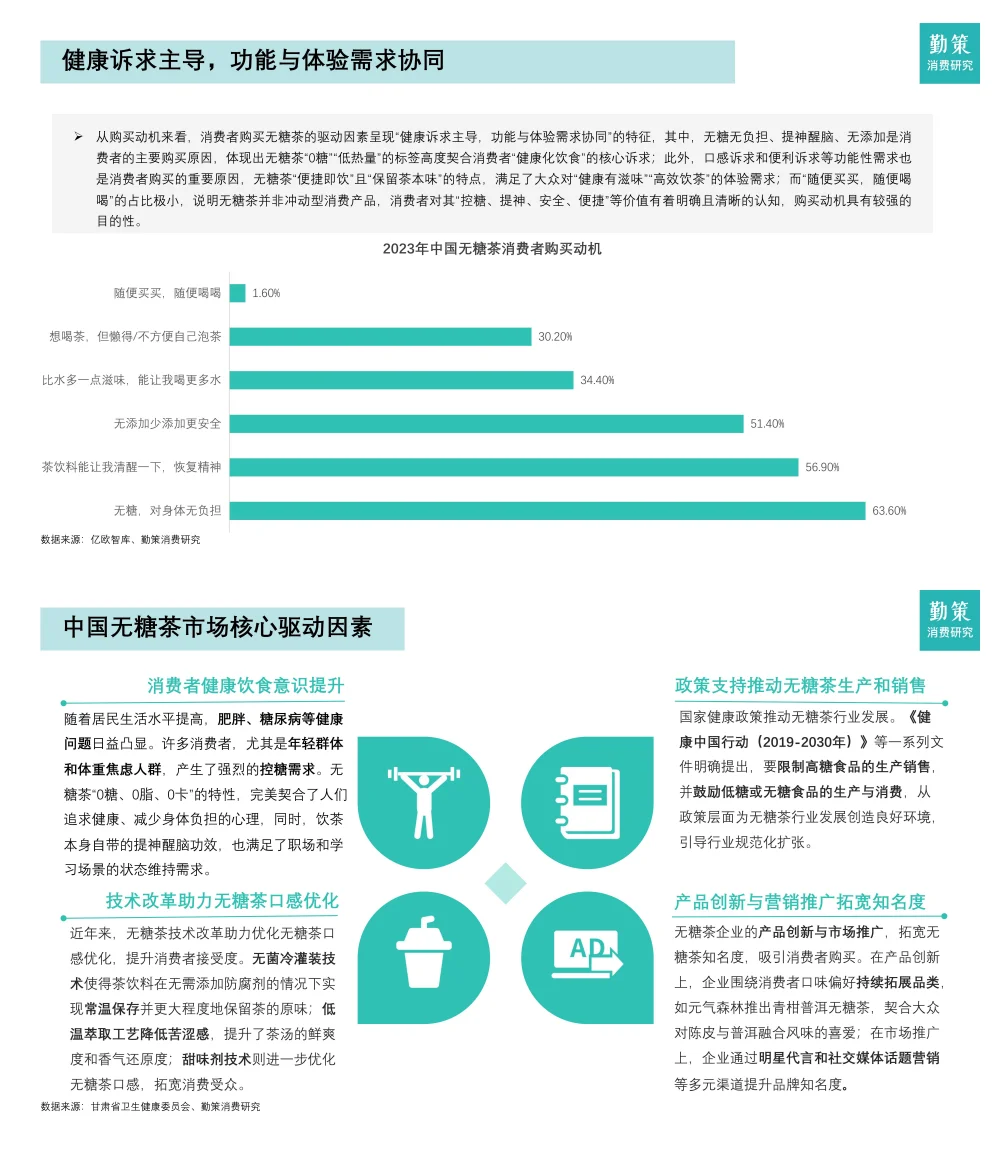

消费端,30 岁以下群体占比 70.8%,健康(无糖无负担)、提神为主要购买动机;渠道以线下为主(81.5%),便利店是核心场景,线上增速迅猛。

⛽

竞争格局呈 “一超多强”,东方树叶 2024 年市占 75%,2025H1 即饮茶 CR5 升至 79.6%;康师傅份额下滑,新锐品牌果子熟了增长显著,2024 年无糖茶市占跃升至 3.03%。

🖐🏻

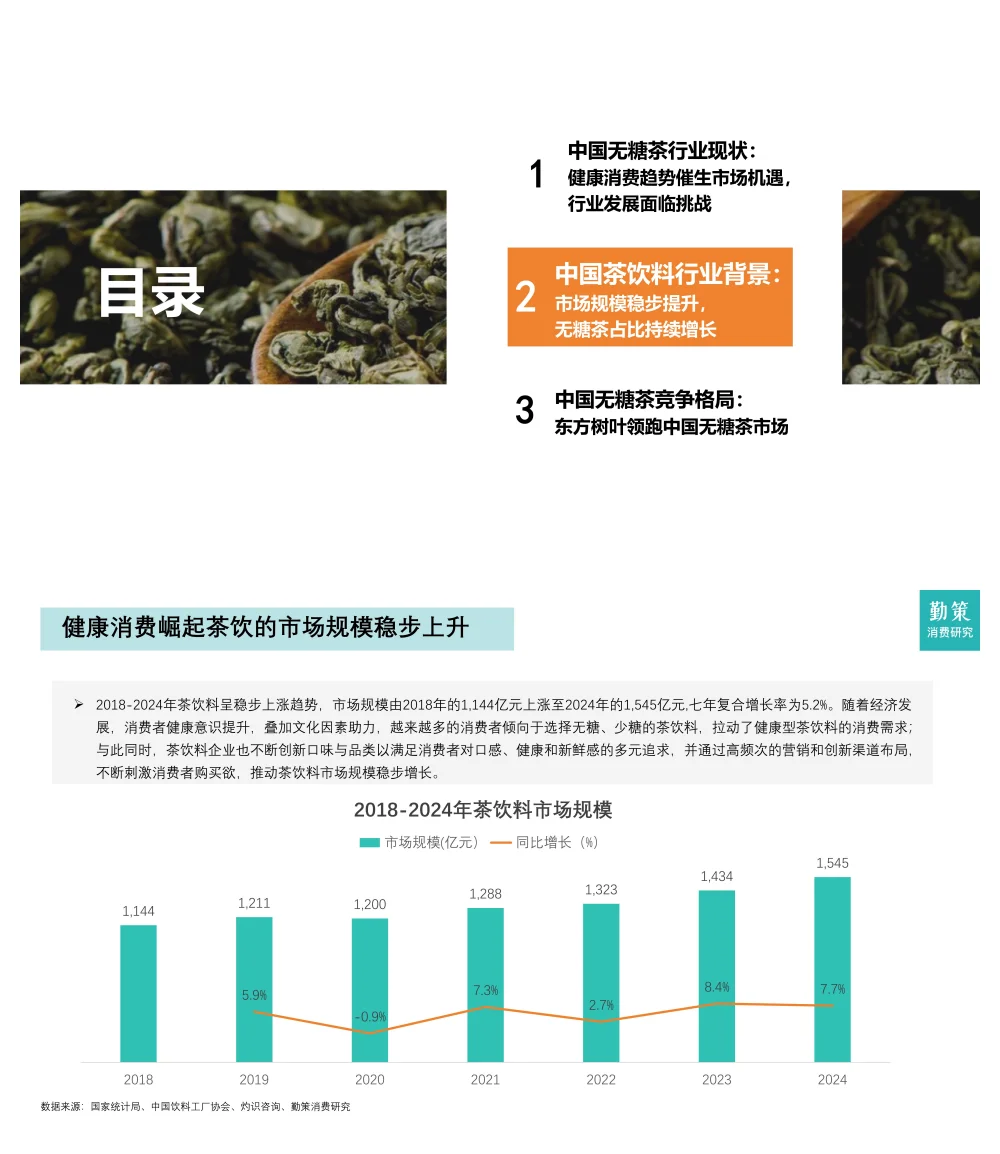

报告还提及茶饮料行业背景,2018-2024 年市场规模复合增长 5.2%,无糖茶占比持续上升但 2025 年初增速转负。

#行业报告 #茶叶内含物质 #研究报告 #品牌营销 #行业研究 #产业发展趋势 #行业分析 #消费者趋势 #营销策略 #品牌市场定位

💯

该报告聚焦中国无糖茶行业,以 “从高速增长迈向结构优化与品牌分化” 为核心,系统覆盖行业定义、发展历程、市场现状、消费特征及竞争格局等维度。

🔥

报告先明确无糖茶定义(国标 GB28050-2011 规定每 100g/ml 糖含量≤0.5g,不添蔗糖等,甜味来源天然物质或少量代糖),并按茶底分为绿茶、红茶等类别,列举东方树叶、三得利等代表产品。

🌸

其发展历程分四阶段:1997-2009 年萌芽期(市场冷淡)、2010-2016 年试错期(多品牌试水失败)、2017-2021 年加速增长期(消费者接受度提升)、2022 年至今爆发增长期(新锐品牌入局,产品向功能化、多元化发展)。

🔥

市场层面,2015-2024 年中国无糖饮料十年复合增长率 43.2%,2024 年无糖茶占无糖饮料 40%;但 2025 年无糖茶销售额首现负增长,因一二线市场饱和、产品同质化、替代品分流。

🏆

产品上,2025 年旺季茉莉、乌龙占比领先,主流茶种均价高于 2024 年,价格竞争减弱。

🌸

消费端,30 岁以下群体占比 70.8%,健康(无糖无负担)、提神为主要购买动机;渠道以线下为主(81.5%),便利店是核心场景,线上增速迅猛。

⛽

竞争格局呈 “一超多强”,东方树叶 2024 年市占 75%,2025H1 即饮茶 CR5 升至 79.6%;康师傅份额下滑,新锐品牌果子熟了增长显著,2024 年无糖茶市占跃升至 3.03%。

🖐🏻

报告还提及茶饮料行业背景,2018-2024 年市场规模复合增长 5.2%,无糖茶占比持续上升但 2025 年初增速转负。

#行业报告 #茶叶内含物质 #研究报告 #品牌营销 #行业研究 #产业发展趋势 #行业分析 #消费者趋势 #营销策略 #品牌市场定位

发表评论

发表评论: