研报速递

研报速递

1. 市场规模与行业空间

当前市场规模:

全球:2023年中国藏药市场规模约150亿元人民币,预计2025年达17.2亿元(细分药品市场),2030年将突破300亿元(含保健品)。

中国:藏药产业集中于西藏、四川、云南等地,2023年国内产值约150亿元,其中药品占比约50%。

行业空间:

驱动因素:

1. 政策支持:国家将藏药纳入中医药战略规划,提供税收优惠及研发资金。

2. 消费升级:慢性病调理(如风湿骨病)及养生需求推动市场增长,2023年中成药贴膏剂市场规模超130亿元。

3. 国际化拓展:“一带一路”政策助力藏药进入欧美及东南亚市场,2023年出口额同比增长25%。

增长预测:2025-2030年复合增长率(CAGR)预计10%-15%,其中高端产品(如抗高原病制剂)增速超20%。

---

2. 上下游分析

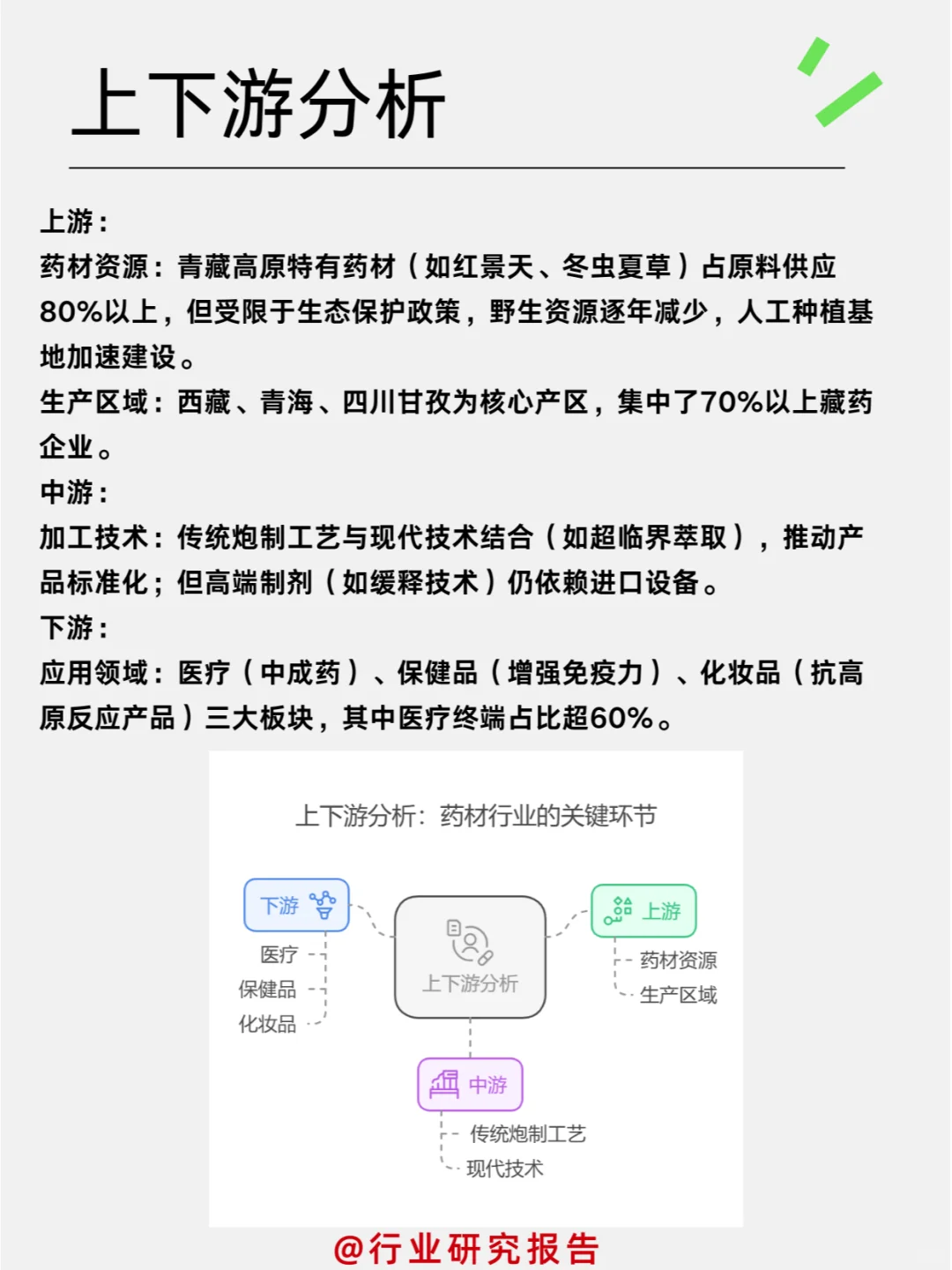

上游:药材采集与加工

下游:终端应用

---

3. 竞争格局

全球格局:中国占据90%以上市场份额,西藏奇正藏药等龙头企业主导市场。

细分领域:

高端市场:日本津村药业通过专利布局占据部分国际份额,但国内企业正通过FDA认证突破。

---

4. 行业门槛

资源壁垒:药材GAP种植基地需投入超5000万元,且受环保政策严格限制。

技术壁垒:藏药有效成分检测标准缺失(2019年前无统一标准),企业需自建质控体系。

政策壁垒:药品审批需通过国家药监局专项通道,且出口受《中医药法》管制。

---

5. 行业周期

阶段判断:成长期(2025-2030年),核心驱动为政策支持与消费升级。

成长性:2025-2030年CAGR预计12%-15%,其中抗肿瘤、抗衰老等创新药增速超20%。

---

6. 需求稳定性

弱周期性:慢性病治疗需求(如心脑血管疾病)受经济波动影响小,2025年基层医疗需求预计增长15%。

强周期性:旅游养生(如藏药浴)受季节性影响显著,淡季销售额下降20%-30%。

---

藏药行业是“文化传承+健康需求”的结合体,2025年市场规模预计突破170亿元,长期受益于政策红利与消费升级。

核心机会:

1. 绑定龙头:与奇正藏药、西藏药业等合作,共享渠道资源。

2. 技术创新:聚焦低资源消耗制剂(如人工合成红景天苷)或数字化藏医诊疗平台。

3. 国际化布局:通过FDA认证拓展欧美市场,规避地缘政治风险。

当前市场规模:

全球:2023年中国藏药市场规模约150亿元人民币,预计2025年达17.2亿元(细分药品市场),2030年将突破300亿元(含保健品)。

中国:藏药产业集中于西藏、四川、云南等地,2023年国内产值约150亿元,其中药品占比约50%。

行业空间:

驱动因素:

1. 政策支持:国家将藏药纳入中医药战略规划,提供税收优惠及研发资金。

2. 消费升级:慢性病调理(如风湿骨病)及养生需求推动市场增长,2023年中成药贴膏剂市场规模超130亿元。

3. 国际化拓展:“一带一路”政策助力藏药进入欧美及东南亚市场,2023年出口额同比增长25%。

增长预测:2025-2030年复合增长率(CAGR)预计10%-15%,其中高端产品(如抗高原病制剂)增速超20%。

---

2. 上下游分析

上游:药材采集与加工

下游:终端应用

---

3. 竞争格局

全球格局:中国占据90%以上市场份额,西藏奇正藏药等龙头企业主导市场。

细分领域:

高端市场:日本津村药业通过专利布局占据部分国际份额,但国内企业正通过FDA认证突破。

---

4. 行业门槛

资源壁垒:药材GAP种植基地需投入超5000万元,且受环保政策严格限制。

技术壁垒:藏药有效成分检测标准缺失(2019年前无统一标准),企业需自建质控体系。

政策壁垒:药品审批需通过国家药监局专项通道,且出口受《中医药法》管制。

---

5. 行业周期

阶段判断:成长期(2025-2030年),核心驱动为政策支持与消费升级。

成长性:2025-2030年CAGR预计12%-15%,其中抗肿瘤、抗衰老等创新药增速超20%。

---

6. 需求稳定性

弱周期性:慢性病治疗需求(如心脑血管疾病)受经济波动影响小,2025年基层医疗需求预计增长15%。

强周期性:旅游养生(如藏药浴)受季节性影响显著,淡季销售额下降20%-30%。

---

藏药行业是“文化传承+健康需求”的结合体,2025年市场规模预计突破170亿元,长期受益于政策红利与消费升级。

核心机会:

1. 绑定龙头:与奇正藏药、西藏药业等合作,共享渠道资源。

2. 技术创新:聚焦低资源消耗制剂(如人工合成红景天苷)或数字化藏医诊疗平台。

3. 国际化布局:通过FDA认证拓展欧美市场,规避地缘政治风险。

发表评论

发表评论: