研报速递

研报速递

最近研究了这家风电高空安全设备龙头,最大的感受是其在行业高景气下业绩加速反转,且财务质量堪称制造业典范。

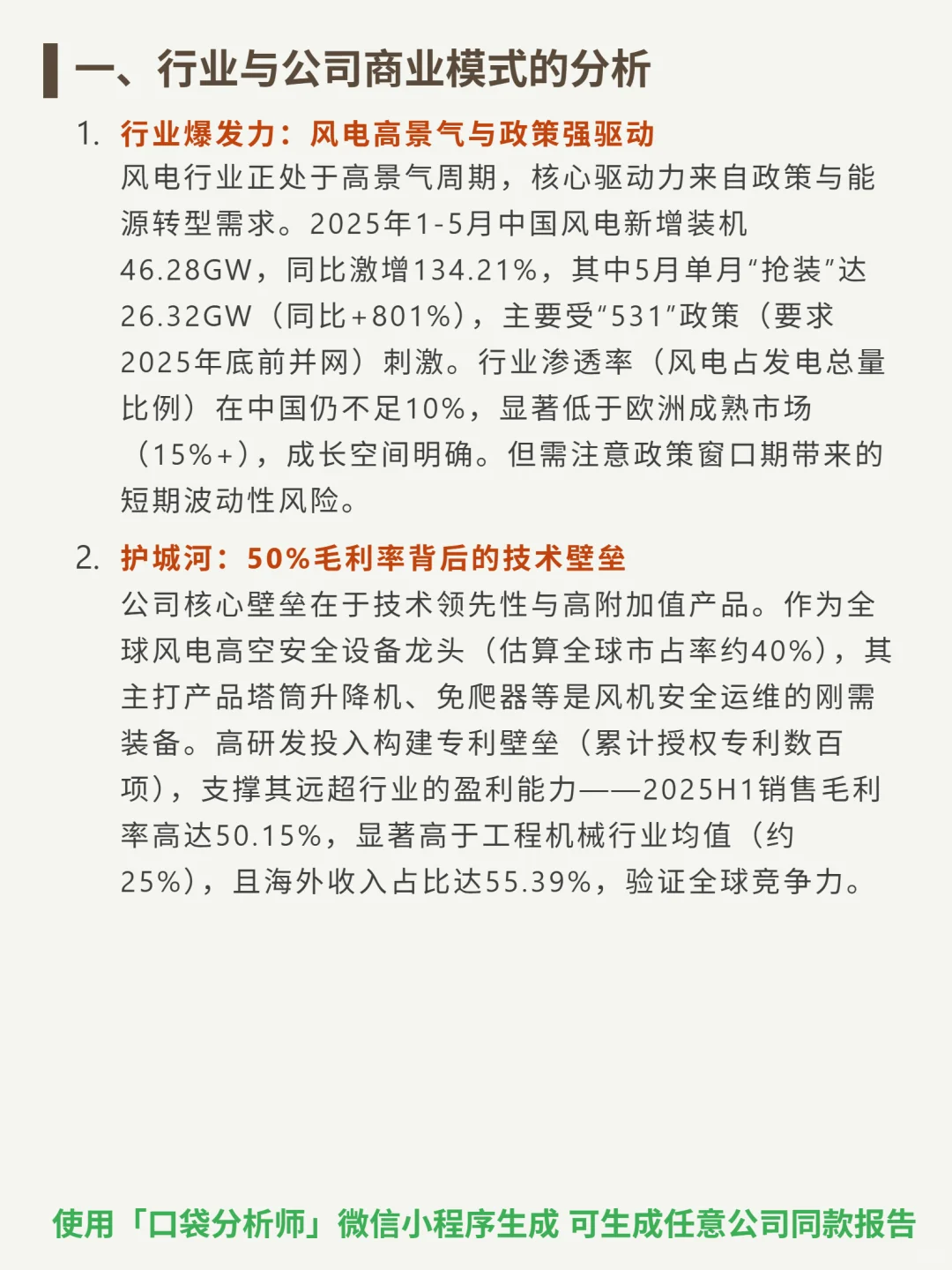

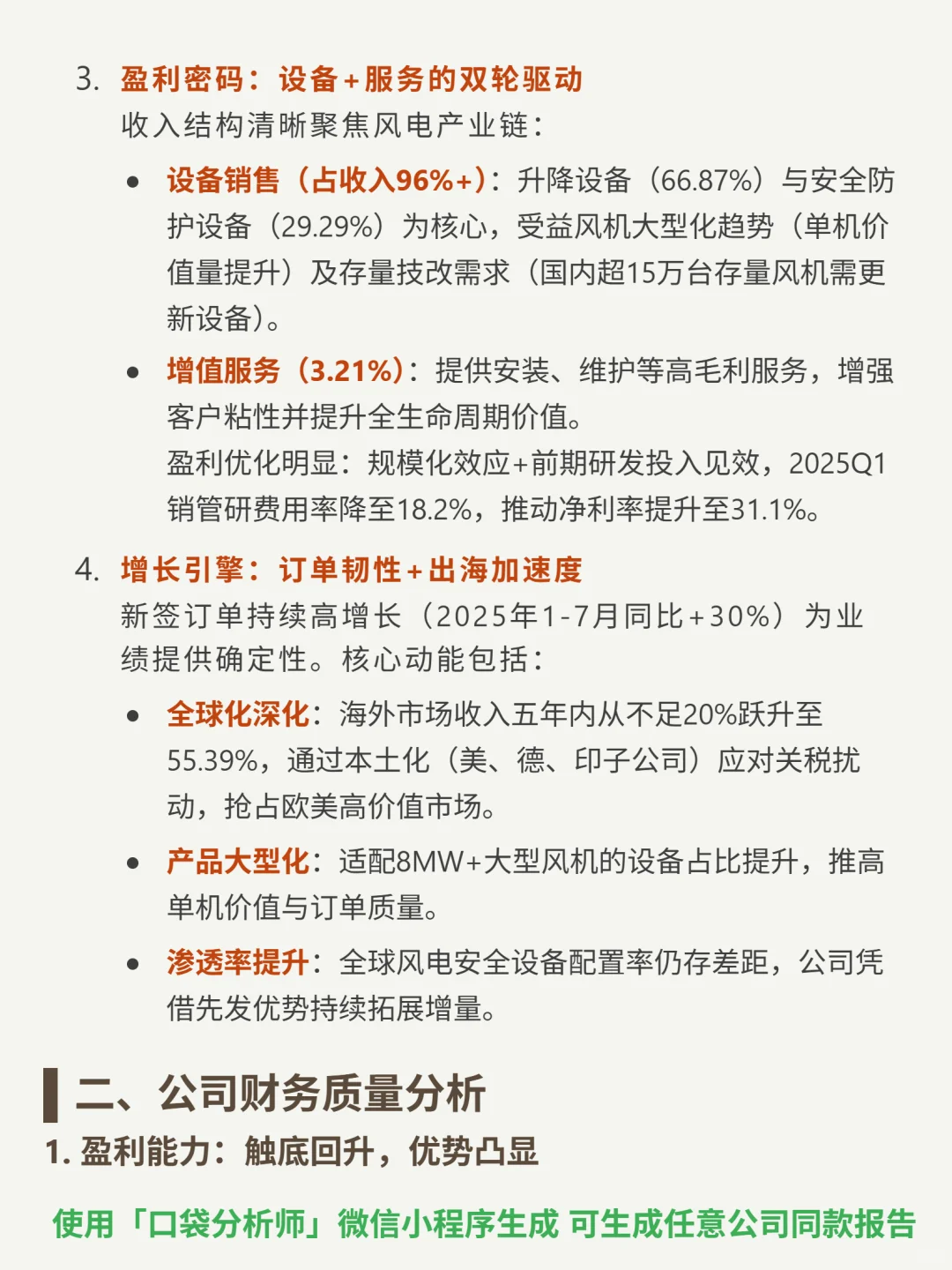

🎯核心逻辑:全球风电高空安全设备龙头(市占率约40%),主打塔筒升降机(66.87%收入)和安全防护设备(29.29%),商业模式为设备销售(96%+)+高毛利增值服务(3.21%),受益风机大型化(单机价值提升)及国内超15万台存量风机技改需求。

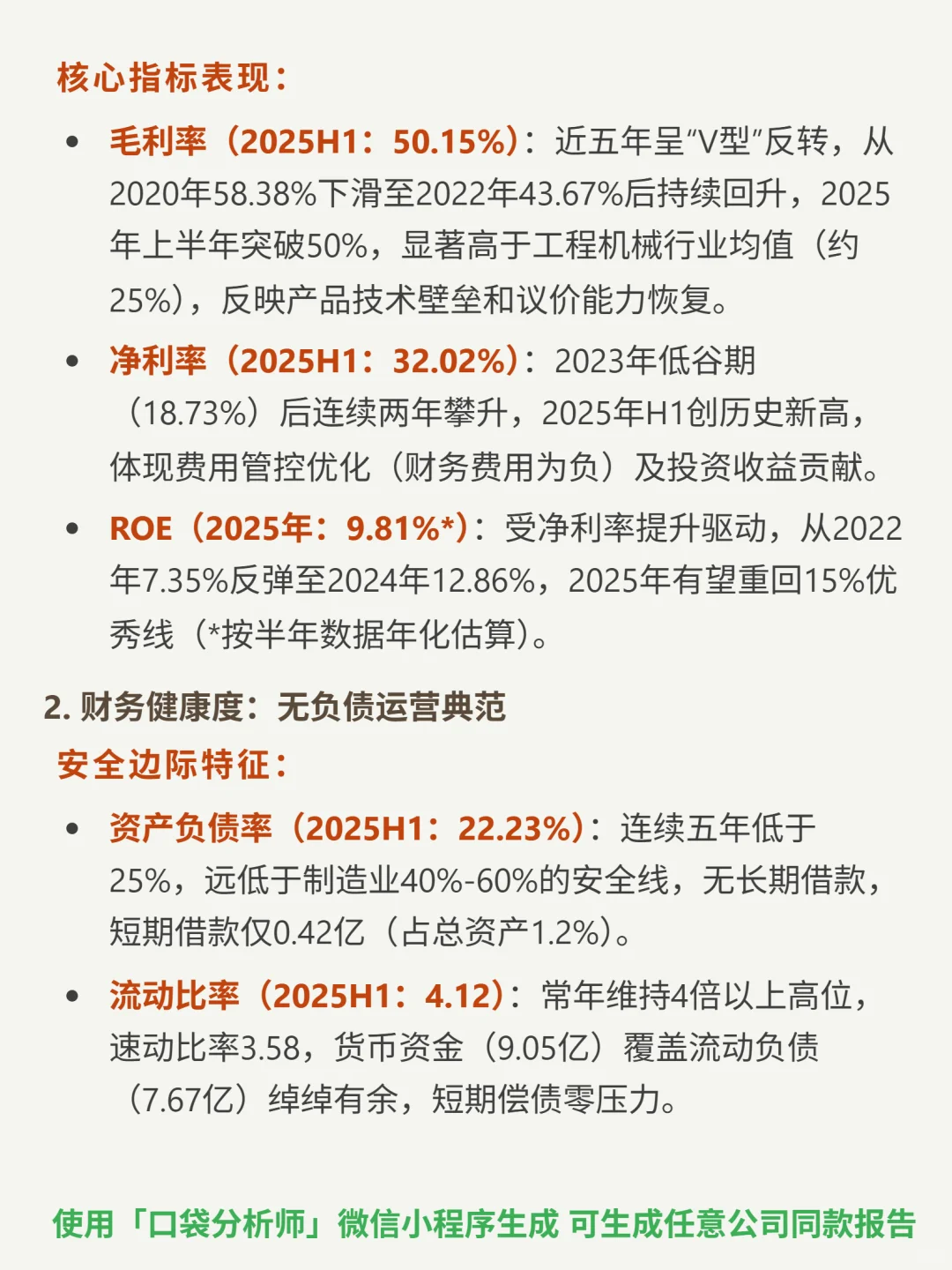

📈财务亮点:2025H1毛利率50.15%(远超工程机械行业均值25%)、净利率32.02%(历史新高),净利润增速86.61%;资产负债率22.23%(连续五年低于25%),无长期借款,流动比率4.12(短期偿债零压力);2024年净利润现金比率1.35,利润完全转化为现金。

🔍增长引擎:2025年1-7月新签订单同比+30%;海外收入占比55.39%(五年从不足20%提升),通过美/德/印子公司本土化应对关税;适配8MW+大型风机设备占比上升;全球风电安全设备配置率仍有提升空间。

💰现金流与分红:2024年自由现金流2.47亿,近三年持续为正;资本开支温和(2025H1仅0.74亿),具备持续分红潜力。

潜在注意点:应收账款周转天数从2020年60天升至2025H1约90天,但低负债可支撑当前信用策略。

#中际联合 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:全球风电高空安全设备龙头(市占率约40%),主打塔筒升降机(66.87%收入)和安全防护设备(29.29%),商业模式为设备销售(96%+)+高毛利增值服务(3.21%),受益风机大型化(单机价值提升)及国内超15万台存量风机技改需求。

📈财务亮点:2025H1毛利率50.15%(远超工程机械行业均值25%)、净利率32.02%(历史新高),净利润增速86.61%;资产负债率22.23%(连续五年低于25%),无长期借款,流动比率4.12(短期偿债零压力);2024年净利润现金比率1.35,利润完全转化为现金。

🔍增长引擎:2025年1-7月新签订单同比+30%;海外收入占比55.39%(五年从不足20%提升),通过美/德/印子公司本土化应对关税;适配8MW+大型风机设备占比上升;全球风电安全设备配置率仍有提升空间。

💰现金流与分红:2024年自由现金流2.47亿,近三年持续为正;资本开支温和(2025H1仅0.74亿),具备持续分红潜力。

潜在注意点:应收账款周转天数从2020年60天升至2025H1约90天,但低负债可支撑当前信用策略。

#中际联合 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: