研报速递

研报速递

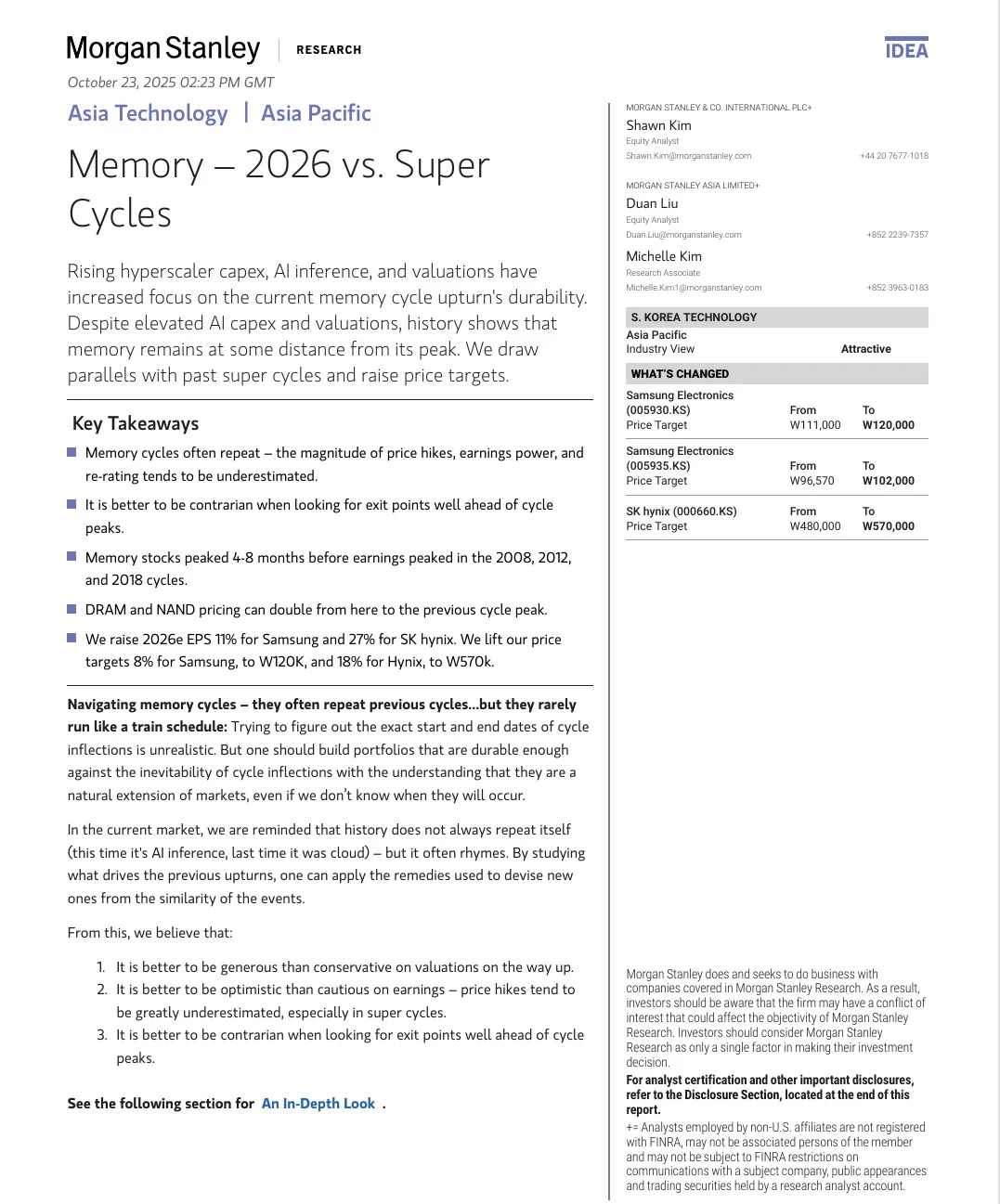

摩根士丹利(Morgan Stanley)23号最近报告的标题就叫《Memory: 2026 vs. Super Cycles》。意思很直接:存储芯片行业又要进入“超级周期”了!

还记得上一轮大行情吗?那是2017年,三星、SK海力士和美光赚得盆满钵满。

而这一次,驱动力完全不同:不是手机、不是云,而是——AI!

⭐️1、AI让存储需求彻底“爆表”

AI大模型正在以惊人的速度吞噬存储资源。摩根士丹利测算:

仅GPT-5一个模型,就将带来 9.13 EB DRAM 和 200 EB NAND 的需求;

如果加上谷歌、Anthropic等其他AI大模型,2026年这个数字直接翻倍——18.26 EB DRAM和400 EB NAND!

⭐️2、三星、海力士全线涨价,涨幅高达30%

供应链端的反馈也很直接:

三星电子、SK海力士、美光都将在2025年底上调报价,DRAM和NAND价格涨幅预计高达30%!

这不是“喊口号”,是真实的供需错位。AI服务器需求猛增,而原厂在过去两年因为行情低迷,削减了投资。

现在突然“缺货”,结果就是——价格飞涨。所以最近闪迪大涨13%、海力士股价创历史新高,一点也不奇怪。

⭐️3、这轮“超级周期”比以往更猛、更持久

摩根士丹利的分析师直接说,这一次不是短周期反弹,而是由AI驱动的结构性繁荣。

过去20年存储行业的三次浪潮:

2013年:移动互联网

2017年:云计算

2020年:宅经济

而2024年开始的第四波,是——AI算力革命。

这意味着,整个产业的利润结构都会变:

HBM(高带宽内存)毛利率超60%;

企业级SSD开始替代HDD;

AI服务器渗透率将在2026年突破20%。

⭐️4、什么时候该考虑退出?

内存股在盈利峰值前可能就开始落后市场

历史来看:

2008 年盈利峰值前 4 个月

2012 年盈利峰值前 4 个月

2018 年盈利峰值前 8 个月

⭐️5、历史超级周期的启示

2017 年 MSCI 亚洲半导体市盈率高点 13.3x,到 2018 年降到 10x

板块下跌通常比盈利下调更快

当前半导体/硬件市盈率比 2018/19 年高出 34%/39%,但比 2023/24 最近峰值低 14%/25%#存储芯片 #存储

还记得上一轮大行情吗?那是2017年,三星、SK海力士和美光赚得盆满钵满。

而这一次,驱动力完全不同:不是手机、不是云,而是——AI!

⭐️1、AI让存储需求彻底“爆表”

AI大模型正在以惊人的速度吞噬存储资源。摩根士丹利测算:

仅GPT-5一个模型,就将带来 9.13 EB DRAM 和 200 EB NAND 的需求;

如果加上谷歌、Anthropic等其他AI大模型,2026年这个数字直接翻倍——18.26 EB DRAM和400 EB NAND!

⭐️2、三星、海力士全线涨价,涨幅高达30%

供应链端的反馈也很直接:

三星电子、SK海力士、美光都将在2025年底上调报价,DRAM和NAND价格涨幅预计高达30%!

这不是“喊口号”,是真实的供需错位。AI服务器需求猛增,而原厂在过去两年因为行情低迷,削减了投资。

现在突然“缺货”,结果就是——价格飞涨。所以最近闪迪大涨13%、海力士股价创历史新高,一点也不奇怪。

⭐️3、这轮“超级周期”比以往更猛、更持久

摩根士丹利的分析师直接说,这一次不是短周期反弹,而是由AI驱动的结构性繁荣。

过去20年存储行业的三次浪潮:

2013年:移动互联网

2017年:云计算

2020年:宅经济

而2024年开始的第四波,是——AI算力革命。

这意味着,整个产业的利润结构都会变:

HBM(高带宽内存)毛利率超60%;

企业级SSD开始替代HDD;

AI服务器渗透率将在2026年突破20%。

⭐️4、什么时候该考虑退出?

内存股在盈利峰值前可能就开始落后市场

历史来看:

2008 年盈利峰值前 4 个月

2012 年盈利峰值前 4 个月

2018 年盈利峰值前 8 个月

⭐️5、历史超级周期的启示

2017 年 MSCI 亚洲半导体市盈率高点 13.3x,到 2018 年降到 10x

板块下跌通常比盈利下调更快

当前半导体/硬件市盈率比 2018/19 年高出 34%/39%,但比 2023/24 最近峰值低 14%/25%#存储芯片 #存储

发表评论

发表评论: