研报速递

研报速递

挖了一份辉盛(FactSet)的研报,核心逻辑是它凭借高转换成本和订阅制模式,在金融数据三强格局中保持稳健增长。

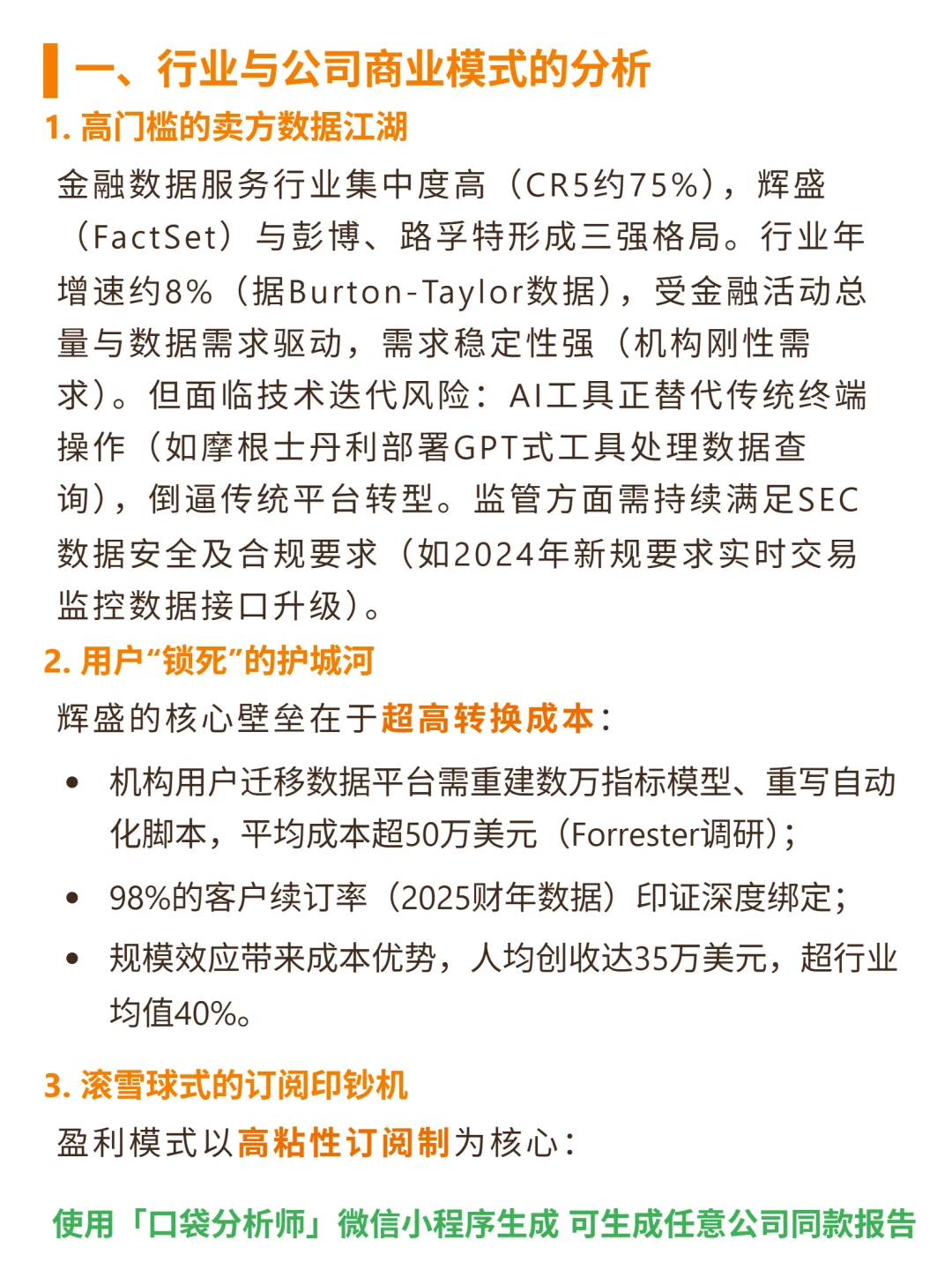

🎯核心逻辑:金融数据服务三强之一(与彭博、路孚特),行业CR5约75%,年增速8%。商业模式核心为超高用户转换成本(迁移成本超50万美元,续订率98%)+高粘性订阅制(订阅收入占91%,合同期限3-5年,LTV/CAC达1:12)。AI产品FactSet Mercury上线1年覆盖30%客户,推动单客户收入升17%;欧洲市场增速19%(高于北美8%)。

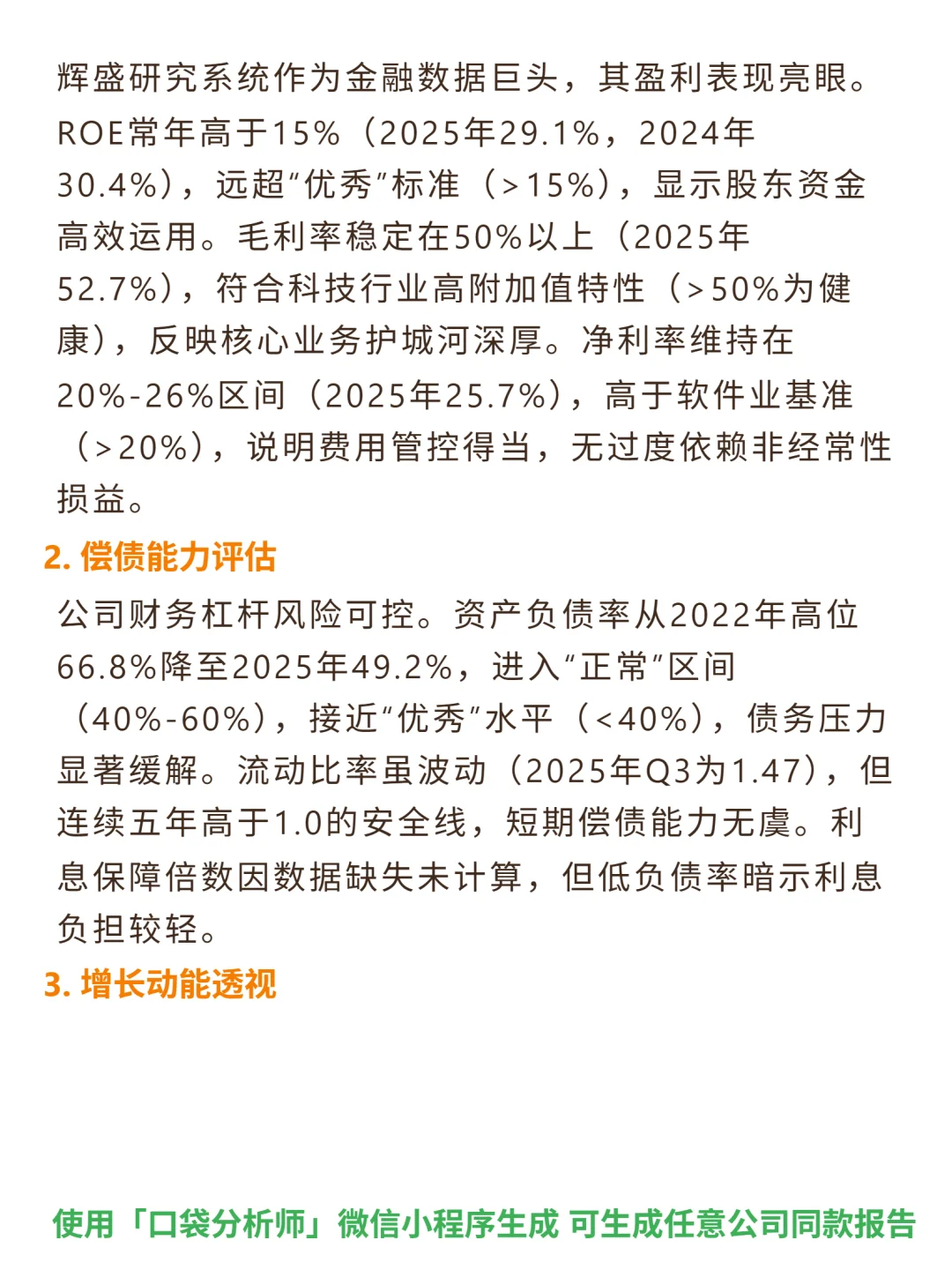

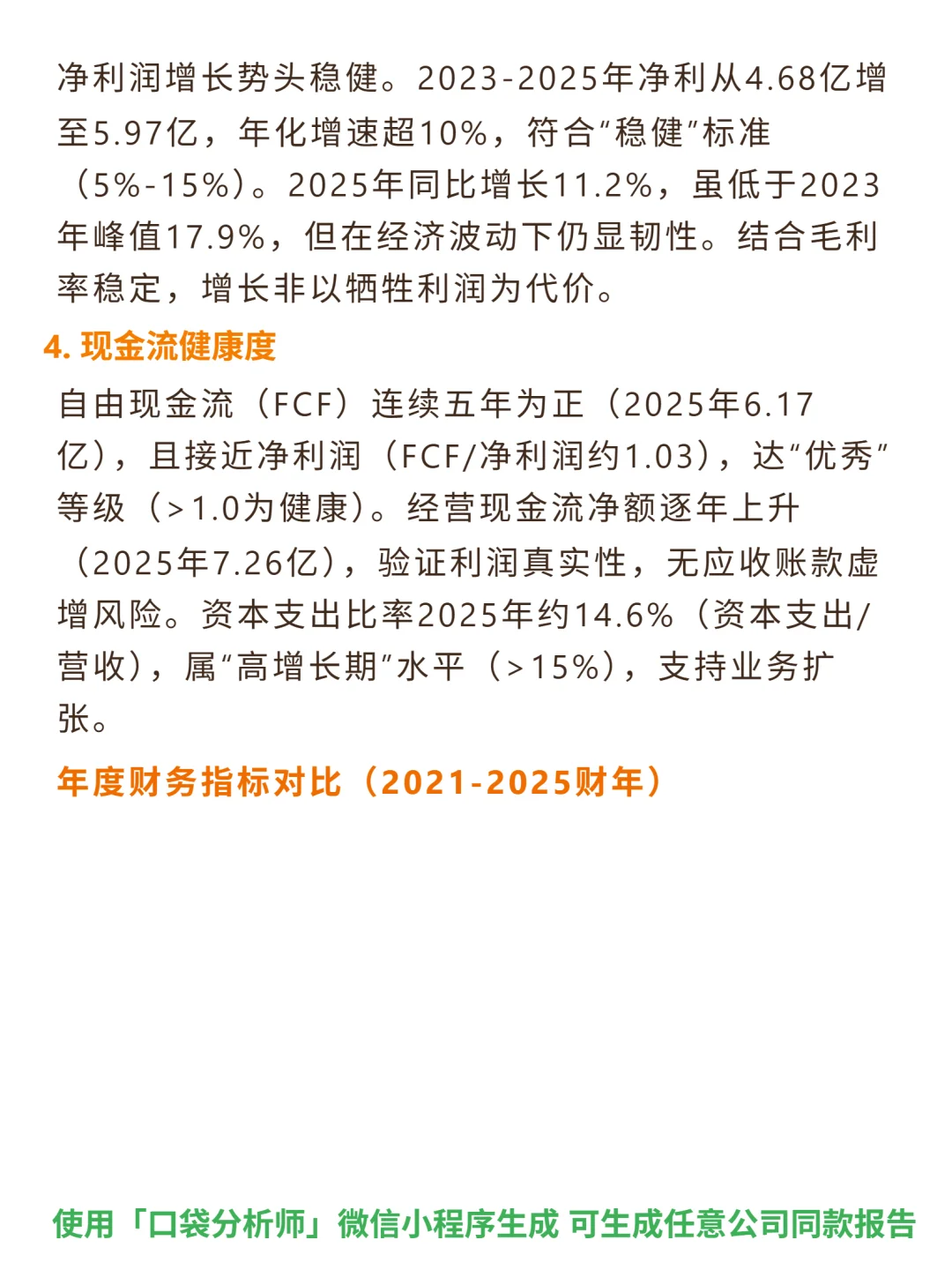

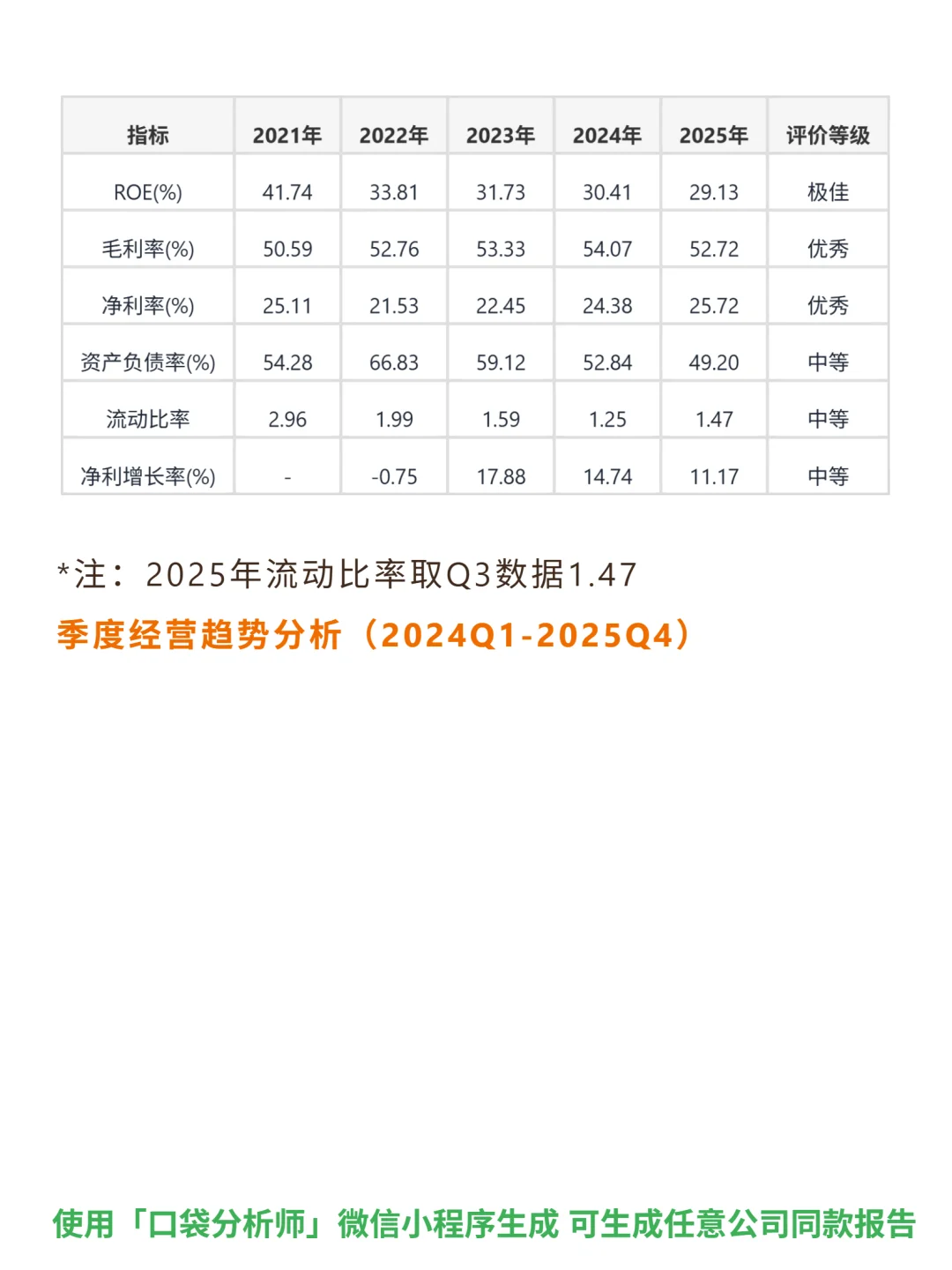

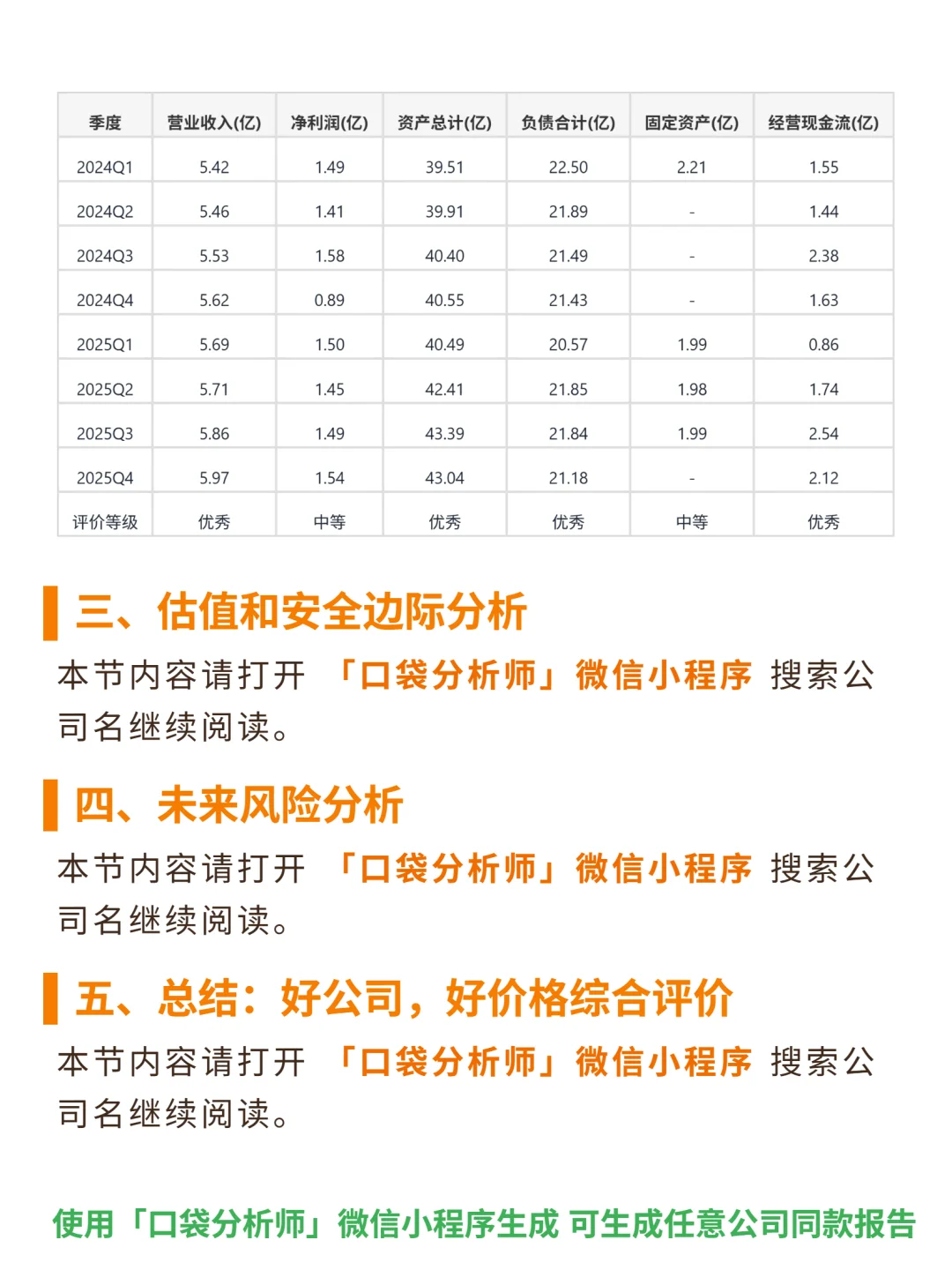

📈财务亮点:2025年ROE29.1%(常年超15%),毛利率52.7%,净利率25.7%;2023-2025年净利年化增速超10%(2025年同比增11.2%);自由现金流连续五年正(2025年6.17亿),FCF/净利润约1.03;资产负债率降至49.2%,流动比率1.47(安全线以上)。

🔍关键数据:2025年订阅收入占比91%,AI产品带动单客户收入提升17%;欧洲市场增速19%,显著高于北美区域。

💰现金流健康:经营现金流逐年上升(2025年7.26亿),资本支出比率14.6%支持业务扩张,利润真实性强。

(字数:约420)

#辉盛研究系统 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:金融数据服务三强之一(与彭博、路孚特),行业CR5约75%,年增速8%。商业模式核心为超高用户转换成本(迁移成本超50万美元,续订率98%)+高粘性订阅制(订阅收入占91%,合同期限3-5年,LTV/CAC达1:12)。AI产品FactSet Mercury上线1年覆盖30%客户,推动单客户收入升17%;欧洲市场增速19%(高于北美8%)。

📈财务亮点:2025年ROE29.1%(常年超15%),毛利率52.7%,净利率25.7%;2023-2025年净利年化增速超10%(2025年同比增11.2%);自由现金流连续五年正(2025年6.17亿),FCF/净利润约1.03;资产负债率降至49.2%,流动比率1.47(安全线以上)。

🔍关键数据:2025年订阅收入占比91%,AI产品带动单客户收入提升17%;欧洲市场增速19%,显著高于北美区域。

💰现金流健康:经营现金流逐年上升(2025年7.26亿),资本支出比率14.6%支持业务扩张,利润真实性强。

(字数:约420)

#辉盛研究系统 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: