研报速递

研报速递

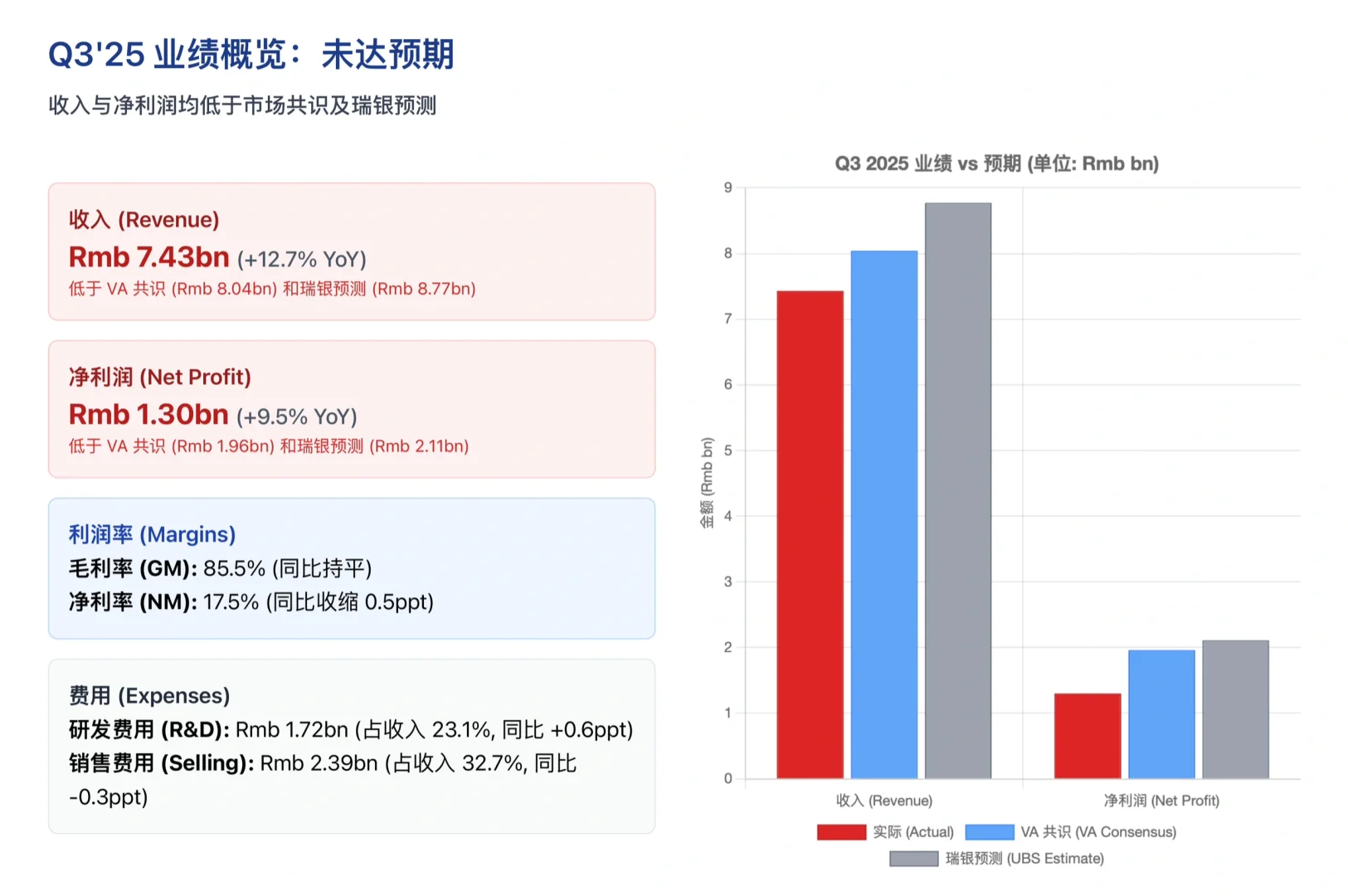

医药龙头恒瑞医药发布了2025年第三季度财报,Q3实现收入74.3亿元,同比增长12.7%;净利润13.0亿元,同比增长9.5%。低于市场预期。业绩“失速”的背后,究竟是短期阵痛还是增长逻辑生变?

1. 业绩剖析:“冰火两重天”的真相

表面看是增速放缓,实则是内部结构的剧烈分化。

瑞银指出,恒瑞Q3的业绩未达预期,主要拖累来自于仿制药业务的下滑。

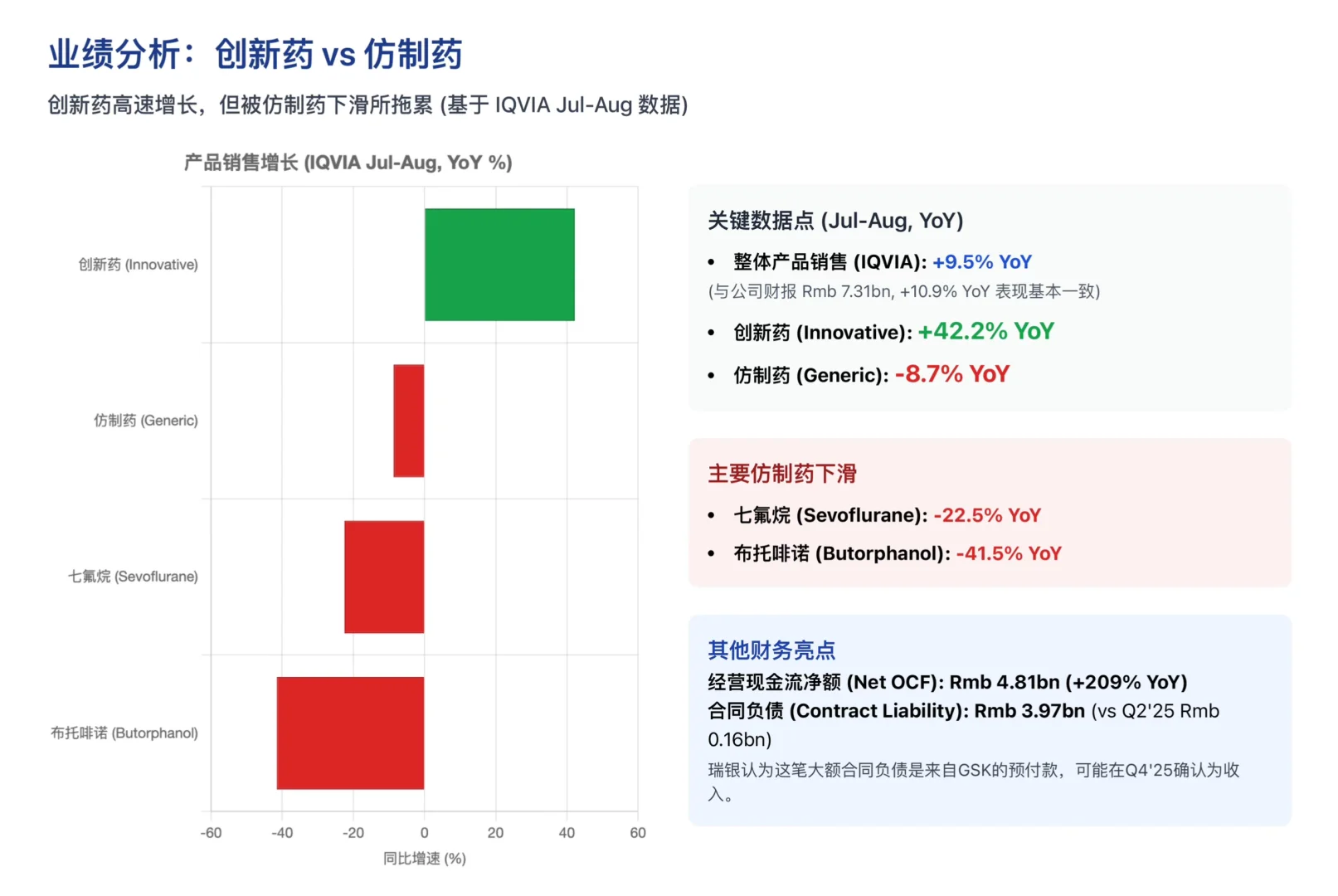

根据IQVIA在7月至8月的数据(与恒瑞财报趋势基本一致),恒瑞的产品销售呈现出鲜明的“冰火两重天”:

创新药(火): 销售额同比增长高达 42.2%,继续保持强劲的增长势头,证明其创新转型成果显著。

仿制药(冰): 销售额同比下滑 8.7%。特别是几款曾经的大单品,如七氟烷(-22.5% YoY)和布托啡诺(-41.5% YoY),出现了大幅下滑,严重拖累了整体营收。

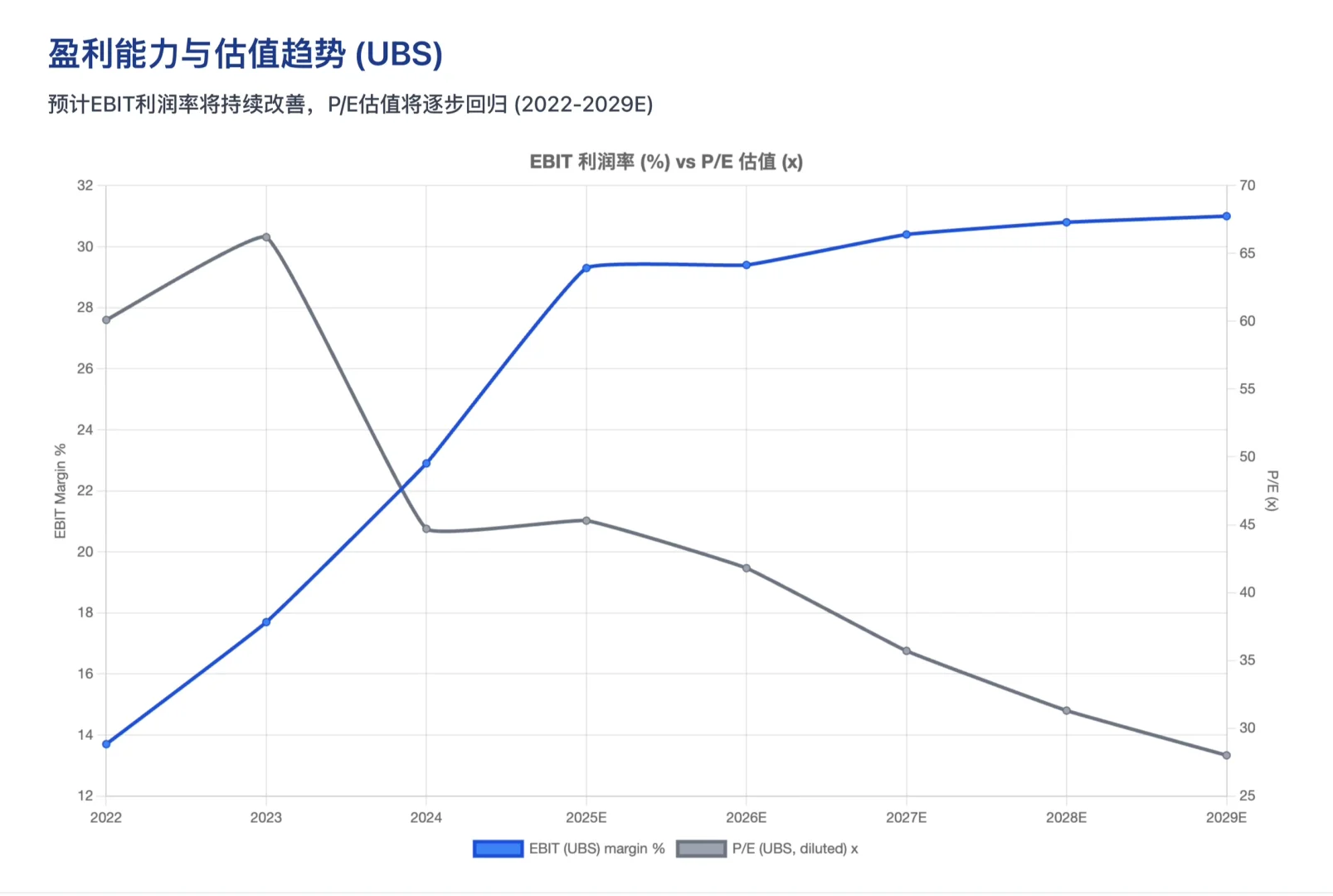

同时,公司继续保持高强度的研发投入,Q3研发费用达17.2亿元,占收入比重提升至23.1%。

2. 财报亮点:被忽视的“合同负债”与强劲现金流

尽管收入和利润低于预期,但在财报的“B面”——资产负债表和现金流量表中,发现了两个积极信号。

亮点一:合同负债激增

恒瑞Q3的“合同负债”科目余额高达 39.7亿元,而这一数字在Q2仅为1.61亿元。

这笔巨额款项大概率是此前与 GSK 达成合作的预付款已经到账。这笔钱目前还未确认为收入,但有望在Q4或未来逐步释放为利润,成为Q4业绩的“隐藏彩蛋”。

亮点二:经营现金流暴增

在利润增速放缓至个位数的同时,公司的经营活动现金流净额却同比暴增 209%,达到 48.1亿元。

3. 瑞银观点:未来看三大催化剂

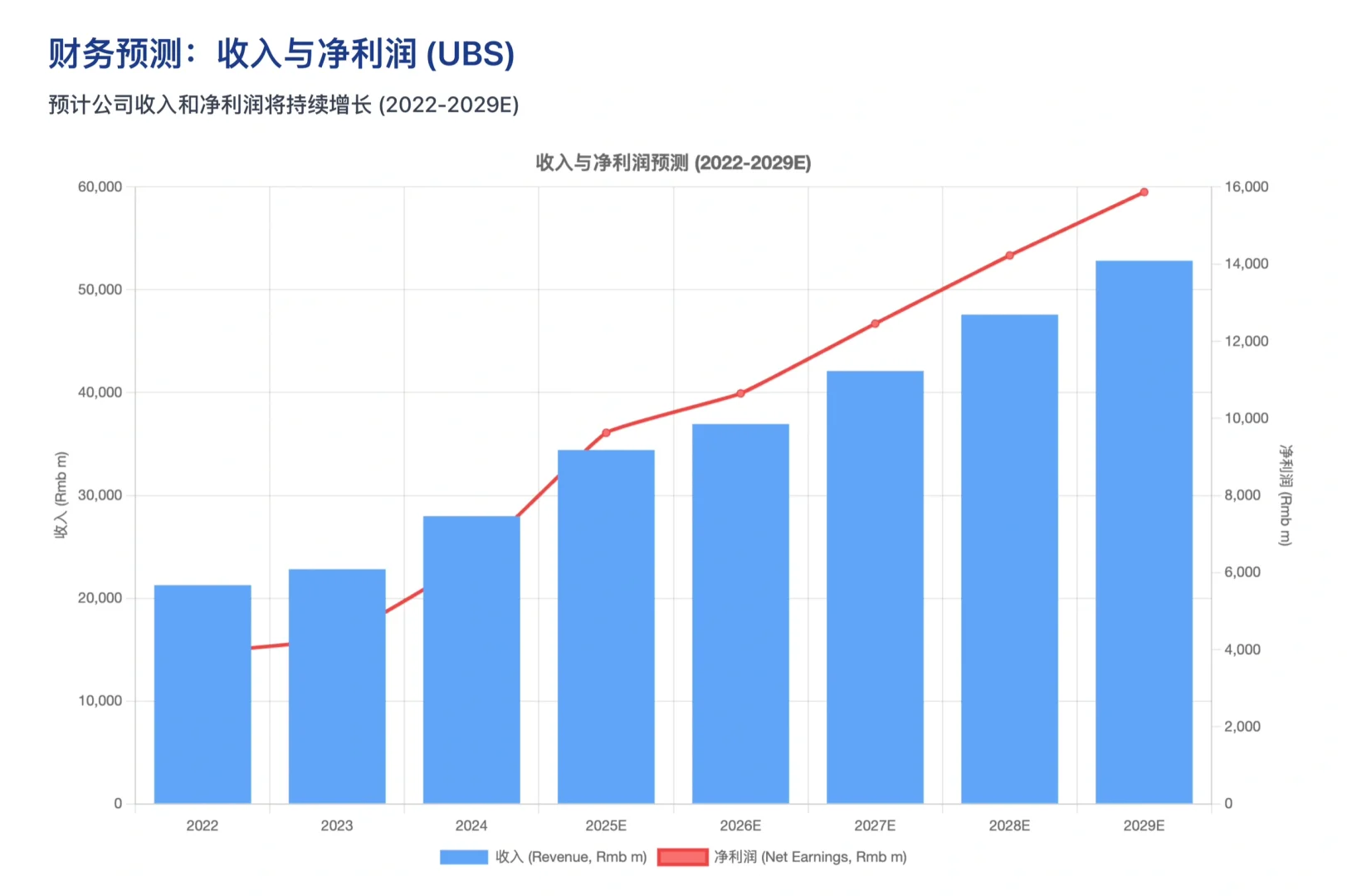

1. 重磅管线即将进入收获期,预计将在未来1-2年内获批:

PD-L1/TGFb (胃癌): 预计 H2 2025 / H1 2026

GLP-1/GIP (减重/降糖): 预计 2026

HER2 ADC (乳腺癌): 预计 2026

2. 新一轮医保谈判在即,恒瑞将有 21个品种 参与谈判(包括首次纳入和续约),这是影响未来放量潜力的关键事件。

3. 国际化收入确认 Q3到账的GSK预付款,只是国际化合作的第一步,未来授权许可收的入账节奏将是市场关注的焦点。

#行业报告#行业研究#瑞银#恒瑞医药#股票#投资#创新药

1. 业绩剖析:“冰火两重天”的真相

表面看是增速放缓,实则是内部结构的剧烈分化。

瑞银指出,恒瑞Q3的业绩未达预期,主要拖累来自于仿制药业务的下滑。

根据IQVIA在7月至8月的数据(与恒瑞财报趋势基本一致),恒瑞的产品销售呈现出鲜明的“冰火两重天”:

创新药(火): 销售额同比增长高达 42.2%,继续保持强劲的增长势头,证明其创新转型成果显著。

仿制药(冰): 销售额同比下滑 8.7%。特别是几款曾经的大单品,如七氟烷(-22.5% YoY)和布托啡诺(-41.5% YoY),出现了大幅下滑,严重拖累了整体营收。

同时,公司继续保持高强度的研发投入,Q3研发费用达17.2亿元,占收入比重提升至23.1%。

2. 财报亮点:被忽视的“合同负债”与强劲现金流

尽管收入和利润低于预期,但在财报的“B面”——资产负债表和现金流量表中,发现了两个积极信号。

亮点一:合同负债激增

恒瑞Q3的“合同负债”科目余额高达 39.7亿元,而这一数字在Q2仅为1.61亿元。

这笔巨额款项大概率是此前与 GSK 达成合作的预付款已经到账。这笔钱目前还未确认为收入,但有望在Q4或未来逐步释放为利润,成为Q4业绩的“隐藏彩蛋”。

亮点二:经营现金流暴增

在利润增速放缓至个位数的同时,公司的经营活动现金流净额却同比暴增 209%,达到 48.1亿元。

3. 瑞银观点:未来看三大催化剂

1. 重磅管线即将进入收获期,预计将在未来1-2年内获批:

PD-L1/TGFb (胃癌): 预计 H2 2025 / H1 2026

GLP-1/GIP (减重/降糖): 预计 2026

HER2 ADC (乳腺癌): 预计 2026

2. 新一轮医保谈判在即,恒瑞将有 21个品种 参与谈判(包括首次纳入和续约),这是影响未来放量潜力的关键事件。

3. 国际化收入确认 Q3到账的GSK预付款,只是国际化合作的第一步,未来授权许可收的入账节奏将是市场关注的焦点。

#行业报告#行业研究#瑞银#恒瑞医药#股票#投资#创新药

发表评论

发表评论: